Базельський глухий кут. Чому європейські ліки перетворюються на отруту в руках Гонтарєвої

Творчість Льюїса Керролла, зокрема "Аліса в країні чудес", часто допомагає зрозуміти витіюватий хід думки української еліти. "Що це ти вигадуєш? - суворо запитала Гусениця. - Так ти в своєму розумі? - Не знаю, - відповіла Аліса. - Повинно бути, в чужому".

Бути в чужому розумі і при цьому робити щось протилежне, стало доброю традицією наших чиновників. На чолі українських відомств стоять доморощені "божевільні Капелюшники", які несуть нісенітницю з завзятим блиском в очах. Так відбувається і з багатостраждальним "Базелем" (документ Базельського комітету з банківського нагляду, що містить методичні рекомендації в галузі банківського регулювання. - ред.), який десятки років адаптується в банківському секторі України, але ніяк не може пустити в ньому хоча б пару коренів. Для простих українців, назву "Базель" і "пармезан", пахне старою, доброю Європою, а значить корисно, поживно і все це поки нам недоступне.

А ось для НБУ термін "Базель" вже давно перетворився в зручну димову завісу, яка застосовується при форсуванні річки, яка дозволяє збити з пантелику "супротивника" і завершити розпочатий маневр. Кількість банків, виведених з ринку за підсумками 2017 р., швидше за все, складе близько сотні (якщо рахувати з 2014-го) - і все це робиться з "благословення Базеля". Мовляв, ми б і раді не так жорстко прорідити складу банківської системи, та "Базель" велить. А адже ми рухаємося в Європу, то є до того ж Базелю...

Розкриємо карти

Є такий показник СR5, який показує концентрацію активів п'яти найбільших банків. Це як ринкова "температура" банківської системи. У 2016 р., він досяг історичного максимуму в 54%. До кризи 2008 р. цей індекс дещо перевищував 30%. До речі, в ЄС цей показник значно нижчий: у Німеччині менше 40%, у Польщі трохи вище 40%. Однак, є та країна, в якій індекс майже як у нас, - Греція. Дуже яскраве порівняння. Також нагадаємо, що понад 52% активів нашої банківської системи - це державні банки. Діагноз невтішний - українська банківська система є не тільки сверхконцентрированной, але і державної, а державні монополії ніколи не приводили економіку до процвітання. Образно кажучи - перевірено газом.

Чому ж, слідуючи заповітам і "квітневих тез" Базеля, Україна прийшла до таких плачевних результатів? Чому немає нових бажаючих "побанковать" на українських реформованих просторах, а ті сміливці, що залишилися, - відкрито гострить лижі з України?

На даний момент для того, що б зайти на український ринок капіталу, "міського божевільного" доведеться бути готовим розлучитися з 500 мільйонами "кровних" гривень в якості внеску в статутний капітал банку. До того ж для отримання смачних пунктів банківської ліцензії, доведеться попрацювати на ринку два-три роки.

Філософія банківського регулювання НБУ зводиться до наступних позицій:

• Банки повинні нарощувати капітал.

• Дрібні банки - "зайві" на цьому святі життя. Це в основному "смітника", "зомбі", "кептивні (кишенькові) банки", "кишені" і інша нечисть.

• Рефінансувати потрібно в основному великі банки, краще системні.

• Рівень іноземного капіталу не є тією категорією, яку потрібно якимось чином контролювати і обмежувати.

• Іноземні держави можуть бути кінцевими бенефіціарами українських банків.

• Стратегічна мета - повна інтеграція національної банківської системи у світову.

А що з цього приводу думає герой нашої повісті - "Базель"? Отже, "Базель III" - документ Базельського комітету з банківського нагляду, який було затверджено на зустрічі лідерів "двадцятки" в Сеулі в 2010 р. Даний документ містить методичні рекомендації з регулювання діяльності комерційних банків і повинен пройти адаптацію на практиці до 2019 р.

Поява "Базеля-III" була було викликано наслідками світової фінансової кризи 2008 р. і необхідністю глобальної трансформації світового ринку капіталу і методів банківського нагляду. Що не влаштовувало світ у старих методах?

По-перше, криза 2008 р. показав, що відомий принцип "занадто великий, щоб померти" щодо банків вже не працює. "Вмирали" якраз дуже великі. Звідси висновок: коли говоримо про банківському капіталі, термін "дуже великий" не застосуємо. Капітал повинен бути адекватним. Адекватним розміром і якістю банківських активів. Світ відмовився від фрейдистських комплексів і від кількісних показників, почав поступово переходити до якісних.

По-друге, криза продемонструвала, що процес панічної втечі капіталу може бути не тільки стрімким, але і довгостроковим. У колишні кризи, клієнтські ресурси дуже швидко поверталися назад у банки. Але не тепер. В умовах, коли світові відсоткові ставки знизилися практично до нульових значень, клієнти стали віддавати перевагу банківські комірки, а не рахунки.

Отже, подумали в "Базелі", в умовах кризи виживе той банк, в якого:

а) капітал адекватний його активів.

б) у якого є достатній запас ліквідних ресурсів.

Що стосується капіталу, "базельські мудреці" вирішили пошаманити над його структурою. Мати просто капітал — відтепер "відстій". Є так званий базовий капітал з нормативом адекватності 4,5% і загальний капітал з нормативом адекватності 8%. (для розуміння, адекватність, грубо кажучи, - відношення капіталу банку до його активів, зважених за рівнем ризику). Крім того, пропонується створити додатковий буфер капіталу в розмірі 2,5% від активів для протидії циклічним ризиків.

Що стосується ліквідності, "Базель III" передбачає створення банками 30-денного запасу, що забезпечує максимальний відтік клієнтських ресурсів.

Підведемо маленький підсумок. Згідно з "Базелем III":

• Основний критерій оцінки банків - якість, а не кількість капіталу.

• Базовий показник для контролю з боку наглядових органів - адекватність капіталу банків.

• Аналіз капіталу проводиться по його складовим елементам.

• Банки повинні збільшувати рівень ліквідних коштів для компенсації несподіваних, панічних відтоків.

• Необхідно контролювати співвідношення розміру пасивів і власного капіталу банків для оцінки рівня боргового навантаження.

• Максимальне охоплення оцінки ризиків та контроль ризику контрагента, адекватне резервування.

А тепер спробуємо поглянути на структуру банківської системи України, як би з "Базеля" (станом на 01 січня 2017 р.). У першу чергу проаналізуємо такий показник, як адекватність капіталу. Природно, у рамках статті ми не зможемо зважити активи за рівнем ризиків, тому візьмемо умовний, неочищений показник адекватності, як відношення капіталу банків до їх активів.

Як бачимо, іноземні і українські банки знаходяться приблизно на одному рівні, а ось державні - якісно просіли. Якщо їх активи зважити на рівень ризиків, картина буде зовсім сумна...

Оцінимо рівень боргового навантаження, як співвідношення капіталу до пасивів банків. Даний показник показує, наскільки банк може покрити свої зобов'язання власними коштами-

По суті, ситуація аналогічна показнику адекватності. Жодна з груп банків не дотягує до рівня 20%, що вважається у світі оптимальним. Державні банки, по суті, рятує лише наявність державних гарантій повернення вкладів.

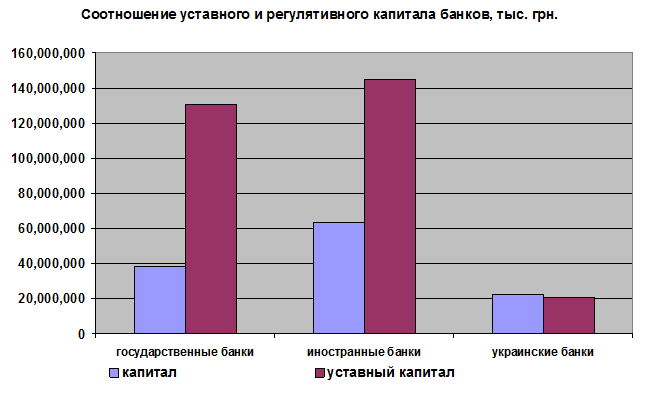

Наступний графік показує співвідношення статутного та регулятивного капіталу банків. Як ми пам'ятаємо, "Базель-3" значну увагу приділяє структурних елементів капіталу і його "подушкам безпеки. Як бачимо на графіку, ні про які додаткові рівнях капіталу в Україні мова не йде. Більш того, в групі державних та іноземних банків спостерігається істотне перевищення статутного капіталу над регулятивним (а повинно бути навпаки). Статутний капітал - кореневої в системі обліку базису стійкості банку. До нього додаються додаткові елементи і в результаті формується сума регулятивного капіталу. В даному випадку під впливом збитків у процесі збиткової діяльності, а також внаслідок формування резервів за проблемними активами відбулася суттєва ерозія регулятивного капіталу, і він став менше статутного. Тільки українські банки змогли забезпечити відповідність "уставника" та регулятивного капіталу.

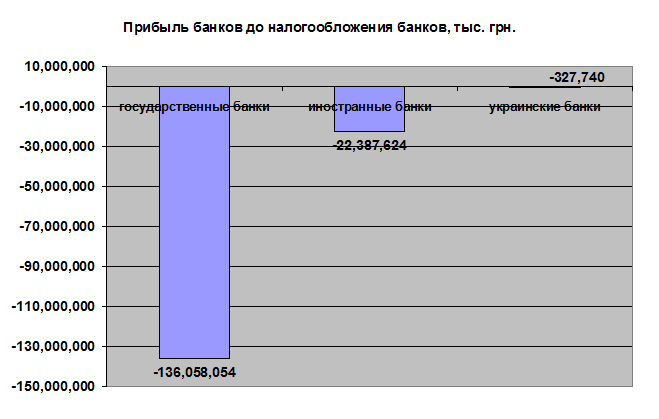

І нарешті, "вишенька на торті" - рівень прибутку до оподаткування. Адже всі ми пам'ятаємо сентенції НБУ про те, що банки повинні реалізовувати виключно модель прибуткової діяльності на ринку. А хто не зможе забезпечити прибутковість, тому немає сенсу і "банкувати"...

Як бачимо, лише українським банкам в умовах найжорстокішої кризи вдалося вийти "в нуль". Група іноземних банків, так само як і державні фінансові установи, загрузла у збитках як "француз на смоленській дорозі"...

Як показали наведені графіки, у регулятора може і був намір викроїти ринок за лекалами "Базеля III", але на виході вийшов автомат Калашникова. Квазідержавних, концентрована банківська система з низьким рівнем адекватності капіталу, високим борговим навантаженням, збитковою діяльністю та ерозією капіталу. Навряд чи така система здатна надавати якісні і дешеві послуги і сприяти розвитку реального сектора економіки. Але вона цілком здатна витягувати з бюджету мільярдні витрати на її докапіталізацію.

При цьому європейські стандарти визначають рівень капіталу для реєстрації банку в 5 млн євро, тобто близько 150 млн грн. Яким чином НБУ оцінив вартість "вхідного квитка" на український ринок в 500 млн грн - залишається загадкою. Єдине пояснення - такі вимоги виставлені виключно для того, щоб після "очищення" системи ні один "міський божевільний" не надумав відкрити новий банк в Україні. Хоча європейські стандарти передбачають не тільки створення прозорих та ефективних правил регулювання ринку, але і досить прості умови входу/виходу. Без оновлення учасників ринку включити ринкові механізми неможливо. Банки - це не закрита каста для обраних, а такі ж суб'єкти економіки, як і інші, хоча і зі своїми специфічними особливостями. Заплатити 500 млн грн за створення банку в Україні, з тим щоб заробити на інвестиції близько 10% з урахуванням маржі і втрат - воістину сізіфова праця, яка з'їсть інфляція і доб'є девальвація...

Все прогресивне людство в 2019 р. планує завершити перехід на стандарти "Базель III". З яким бекграундом до цієї дати підійде банківська система України, поки закрито майстерною димовою завісою....