Як автовласників, не купили "автоцивілку", будуть штрафувати дистанційно

Моторне транспортне страхове бюро України (МТСБУ) та Національна поліція сподіваються завершити злиття своїх баз даних вже в 2017 р. Після цього автовласники, які не подбали купити страховку, почнуть отримувати "листи щастя" від поліції. "Процес об'єднання триває. Це дозволить поліцейським не тільки оперативно перевіряти наявність страхового полісу у водія авто, але і відправляти попередження тим, чия відповідальність застрахована. А з часом і дистанційно штрафувати їх за відсутність поліса обов'язкового страхування цивільно-правової відповідальності автовласників (ОСЦПВ)", — обіцяють в МТСБУ.

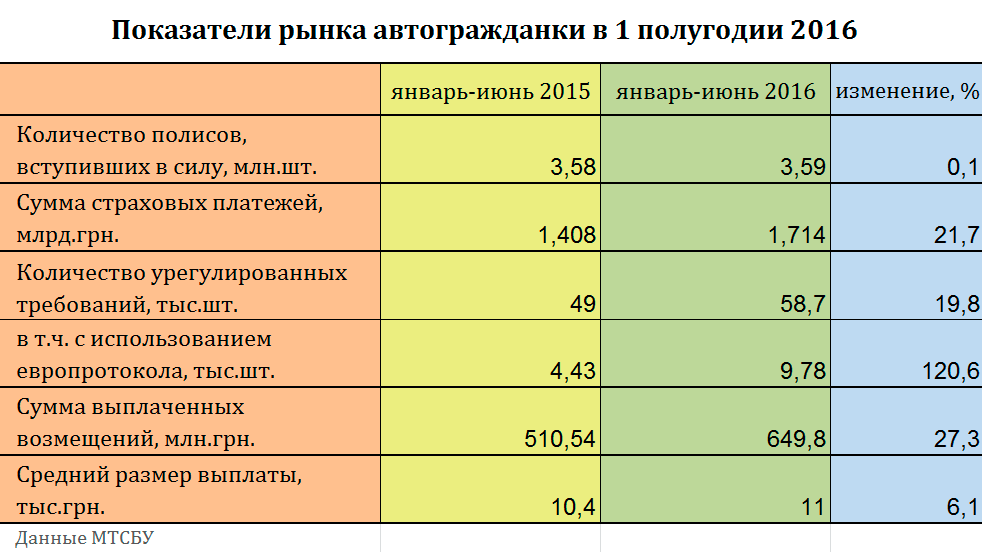

Поспішати зі створенням бази є причини: все менше водіїв в Україні в принципі хоче страхуватися.

У поточному році показник може бути ще гірше. "Якщо в 1 півріччі 2015 року МТСБУ компенсувало потерпілим збитки за 916 зверненнями у зв'язку з ДТП, в яких винуватець не застрахував відповідальність, то у 1 півріччі 2016 року таких виплат було вже 1238. По кожному з таких випадків МТСБУ виплачує потерпілому відшкодування та подає регресний позов до винуватця ДТП. Тому горе-водіям, які не купили поліс ОСЦПВ або купили фальшивку на узбіччі, доведеться заплатити сповна", — говорить генеральний директор МТСБУ Володимир Шевченко.

Експерти називають кілька причин, по яких водії не купують страховку.

1. Просто немає грошей

Останні два роки були нелегкими для українців. Тільки за минулий рік реальна заробітна плата в країні впала майже на 10%. Рівень безробіття, за методологією Міжнародної організації праці, за підсумками 2015 р. склав 9% — тобто практично кожен десятий українець не мав роботи. Під час кризи левову частку доходів люди витрачають на продукти і предмети першої необхідності. Страхові поліси (навіть за обов'язковими видами) в їх число не входять. "Ціни на страховку варіюються в залежності від об'єму двигуна, водійського стажу і т. д. В середньому ціна за поліс цивільно-правової відповідальності на один рік становить близько 1 тис. грн. Небажання платити ці гроші у зв'язку зі сформованою економічною ситуацією — часта причина відмови від страхування", — констатує старший юрист Юридичної фірми "Можаєв і Партнери" Дарія Давидова.

2. Слабкий контроль

За словами страховиків, після трансформації Державтоінспекції колишні інспектори втратили пильність. "Співробітники Національної поліції набагато рідше зупиняють авто для перевірки документів, ніж раніше ДАІ ", — розповів "ДС" віце-президент СК "АХА Страхування" Максим Межебицький.

Саме тому продавці "автоцивілки" покладають надії на майбутню спільну базу даних, в яку будуть заносити інформацію і страховики, і поліція. "Це найбільш ефективний спосіб, який застосовується в багатьох європейських країнах. Він дає можливість автоматичного застосування санкцій до власника авто у тому разі, коли автомобіль зареєстровано, але не застрахований", — зазначає Межебицький.

Свою функцію повинні будуть виконати і камери стеження за дорогами. Як повідомляла "ДС", з 4 липня система автоматичної відеофіксації порушень правил дорожнього руху (ПДР) заробила в тестовому режимі в Києві та Одесі. А у повному обсязі вона повинна почати функціонувати в 2017 р. "За номером автомобіля система автоматично буде визначати, чи є у водія поліс чи ні, з наступною автоматичною відправкою листа зі штрафом. Вона також дозволить поліцейським більш точно виявляти незастрахованих — це можна буде зробити, ввівши номер авто в базу даних, а не на паперовому носієві (який може бути фальшивим)", — вважає голова правління ГО "Український страховий омбудсмен" Юрій Чуніхін.

3. Водіям продають липу

Шахрайство агентів-продавців — одна з важливих причин, по якій можна потрапити в число порушників, навіть купивши поліс. "Часто продаються поліси страховиків-банкрутів або компаній, вже виключених з МТСБУ (такі СК не мають права емітувати нові поліси. — "ДС"). Агенти не здають їх поліси в Моторне бюро, а продовжують продавати. Це явище має масовий характер, але ніхто з нею не бореться. З таким полісом винуватець аварії автоматично стає незастрахованим, а значить, за нього буде платити МТСБУ. І воно ж потім буде стягувати свої витрати з винуватця аварії", — говорить Юрій Чуніхін.

На потік поставлено та друк фальшивої "автоцивілки". В одного справжнього договору може бути два-три липових двійника. Автовласник, який купив фальшивку у шахрая-агента, де-юре вважається незастрахованим.

Також агенти можуть реєструвати частина полісів як "загублені" або "зіпсовані", але при цьому їх продавати. Знову-таки, винуватець з таким полісом визнається незастрахованим.

4. Страховикам більше не вірять

Свою роль зіграла і ланцюжок банкрутств на страховому ринку. За останні кілька років закрилося багато великих компаній, багато з яких належали до лідерів з продажу "автоцивілки". Згідно із законом за зобов'язаннями збанкрутілих страховиків має платити МТСБУ, але лише після того, як СК офіційно визнають банкрутом. Оскільки цей процес в Україні може затягуватися на роки, потерпілі або взагалі не отримують виплат, або намагаються стягнути відшкодування з винуватця через суд. І треба сказати, досить успішно. Більш того, в грудні 2015 р. Верховний суд офіційно дозволив потерпілим у ДТП стягувати грошову компенсацію з винуватця, навіть якщо той застрахував відповідальність і має поліс ОСЦПВ. Тому наявність "автоцивілки" сьогодні часто є профанацією — покупка поліса не дає ніяких гарантій, що в разі аварії не доведеться оплачувати ремонт авто з власної кишені.

Марина Авдєєва, заступник голови правління СК "Арсенал Страхування":

У 2016 році скорочення кількості проданих полісів ОСЦПВ було цілком прогнозованим. По-перше, причиною цього стало старіння автопарку, у результаті якого окремі автомобілі виходять з експлуатації, а заміщення їх не відбувається вигляд дуже слабких продажів нових транспортних засобів. По-друге, економічні причини: висока вартість палива змушує багатьох автолюбителів залишати свої автомобілі в гаражі і пересідати на громадський транспорт. По-третє, звичайно ж, відхід з ринку ОСЦПВ компаній, які спеціалізувалися виключно на даному виді страхування, суттєво позначається на статистиці МТСБУ. Купувати поліси "задешево" в цих компаніях клієнти вже не можуть, а пролонгувати їх за ринковою ціною у інших страховиків не поспішають.

Також вплинула лояльність нової поліції, яка частково розслабила автовласників. Водіїв перестали зупиняти для перевірки документів. Таким чином зменшилася кількість приводів для перевірки наявності поліса, а отже, необхідність його покупки була знівельована.