Японський "Дамокл" і Україна. Чому гривня йде слідом за турецької лірою

Даний індикатор, який отримав звучну назву Damocles, або "Дамокл", повинен виконати роль лампочки аварійного виходу або сирени, що сигналізує про небезпеку. Наближення валютного кризи для країн, що розвиваються, є найбільш небезпечним і одночасно найменш прогнозованим ризиком, хоча тут перше витікає з другого і навпаки.

Японські аналітики розробили досить просту математичну модель, яка включає в себе ряд якісних, відносних показників, що дозволяють "зважити" основний набір макроекономічних параметрів відносно стандартних баз порівняння, наприклад - рівня ВВП. Індекс "Дамокл" розраховується щоквартально.

Проблема будь-якого ринку, що розвивається, так само як і його привабливість для іноземного інвестора, в тому, що прибутковість операцій на ньому значно перевищує консервативний поріг очікувань будь-якого класичного ринку. Цим і обумовлюється високий рівень спекулятивних інвестицій, які концентруються переважно в сегменті державних боргових зобов'язань (у нас - ОВДП). У той же час такі інвестиції пов'язують інвестора та об'єкт інвестування лише через віртуальні фінансові інструменти, які легко продати. Це не прямі іноземні інвестиції (ПІІ), що з'єднують вкладника міцними узами з матеріальними активами та титулами власності, які просто так не позбудешся. В результаті, будь-який негативний інформаційний фон, наприклад неврожай сої в Аргентині, перетворює іноземних спекулянтів в стадо скажених бегемотів, затаптывающих куці місцеві ринки під час втечі з країни тимчасового інвестування. Результатом такого результату стає різкий відтік капіталу і як наслідок - курсової шок, тобто девальвація нацвалюти.

Слідом за нерезидентами прокидається стадне почуття і у внутрішніх інвесторів, яких, правда, краще порівняти з масою лемінгів, спрямовуються до обриву. А як інакше можна назвати скуповування іноземної валюти місцевим населенням, як не спилювання гілки, на якій сидиш? Місцеві центральні банки намагаються зупинити втечу капіталу з допомогою підняття облікової ставки, тобто пропонуючи інвесторам ще більшу прибутковість, яка повинна перекрити верхній рівень їх девальваційних очікувань.

Ця боротьба жадібності з відчаєм, як правило, закінчується перемогою відчаю. Немає такої прибутковості, яку не змогла б перекрити деструкція ринків, адже після проходження точки неповернення мова йде вже не про величину доходу, а про ймовірність повернути хоча б частину тіла інвестицій. Про доході мова вже не йде.

Передбачити, коли станеться новий курсової обвал, складно, а висока прибутковість змушує найбільш наполегливих інвесторів триматися на обраному ними розвивається сильніше, ніж трималася на палубі "Титаніка" група музикантів, яких ніхто не слухав. Саме тому поява якісного аналітичного індикатора схоже винаходу універсального сигналу SOS, який був введений на флоті як раз після загибелі згаданого вище лайнера. Єдине питання, наскільки цей маркер буде об'єктивним і своєчасним. Поки ж з двох останніх глобальних криз аналітики передбачили як мінімум десять.

До речі, варто згадати хоча б обвал гривні в 2008 р. або в 2014-2015 рр. В ті часи навіть високопоставлені чиновники бродили в коридорах на Інститутській, намагаючись купити і вивести". А значить, навіть у власників інсайдерської інформації з широкими афілійованими зв'язками не завжди є можливість передбачити курс національної валюти.

Але є у індексу "Дамокл" і цілком утилітарне застосування. Якщо для фондових спекулянтів він є певним розбурхує уяву допінгом, то для портфельних і прямих інвесторів, які вкладають в реальний сектор економіки, такий маркер може стати чимось на зразок червоного світла для автомобіля.

Якщо ваша країна потрапляє в такі рейтинги (у негативну частину), значить, зростання ПІІ вам не бачити до того часу, коли країна-невдаха з нього випаде. Адже при всій умовності розрахунків є таке поняття, як самоцензура інвесторів, коли формуються негласні табу на інвестування.

Сама назва "Дамокл" досить красномовно і відсилає нас до дамоклів мечу і давньої історії, коли сіракузький тиран Діонісій на один день поступився свій трон своєму фавориту Дамоклу і той побачив, що поряд з привілеями, притаманними трону, над ним висить на тонкому кінському волосі і гострий меч, постійно загрожує мешканцеві владної вершини.

Можливість залучати інвесторів високими заробітками і вигравати конкурентну боротьбу за гроші обертається для ринків, що розвиваються і постійно нависає над ними ризиком девальвації національних валют, і захеджувати нім, так само як і ухилитися від меча, неможливо.

Як сказав Горацій: "Хто чує меч над шиєю злочинну, тому не в радість страви Сицилії". Економіка будь-якої країни, що розвивається, живе в умовах девальваційних очікувань. І якщо їх не можна на 100% захеджувати, то, у всякому разі, по силам їх мінімізувати. Як правило, конкурентну боротьбу на ринках виграє той, хто вміє максимально погашати валютні ризики на своєму ринку капіталу, як це багато років робив, наприклад, Китай.

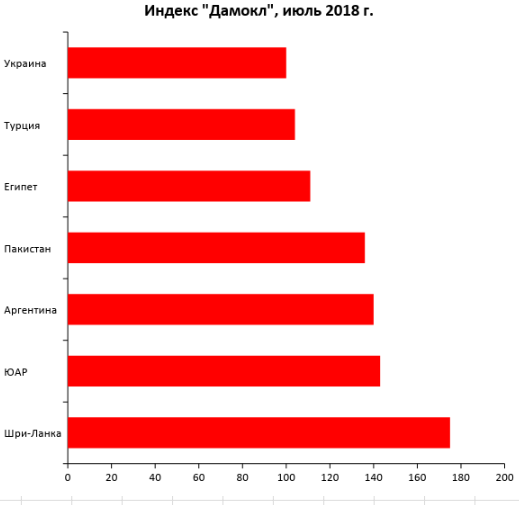

Японські аналітики розробили шкалу оцінки тієї чи іншої країни. Якщо значення індексу перевищує 100, ризик валютного шоку може бути активований в найближчі 12 місяців. Якщо воно більше 150, обвал національної валюти варто очікувати прямо зараз. Нульові шанси на сильне знецінення валюти, згідно з даними "Дамокла", у Бразилії, Болгарії, Індонезії, Казахстану, Перу, Таїланду, Росії.

Джерело: Naruma Holdings

Прямо зараз може обвалитися валюта лише однієї країни - Шрі-Ланки. Майже завтра - у ПАР та Аргентині. Вкрай високі валютні ризики спостерігаються в Пакистані, Єгипті, Туреччині. На межі між помірними високими ризиками і наша країна.

Значення індексу для України складає 100, тобто в найближчі 12 місяців можливий обвал гривні.

Відзначимо, що дані індексу датовані липнем цього року. У третьому кварталі ситуація може для нас і погіршитися. Хоча вже зараз багато хто вважає, що не варто згущувати фарби: Україна поки що знаходиться в хвості ризикової групи. Заспокоєння тим, що в "зоні на виліт" ще є хтось перед тобою, вельми небезпечно, тим більше, що НБУ вже неодноразово довів, що в подібних ситуаціях може обійти "на поворотах" будь-яких конкурентів по курсовому антирейтингом.

У механіці індексу закладені досить прості коефіцієнти. Наприклад, відношення грошової маси ("широкі гроші") до резервів центрального банку. На даний момент грошова маса в Україні становить 1,2 трлн грн, або $42,5 млрд, а золото-валютні резерви НБУ - $17 млрд. Значення цього коефіцієнта для нас становить 2,5, а для отримання негативної оцінки потрібно більше чотирьох. Або покриття резервами імпорту. Візьмемо його прогнозне значення на рівні $60 млрд на рік, або $5 млрд в місяць. Резерви покривають три, чотири місяці імпорту, а для негативної оцінки потрібно менше п'яти. За цим показником ми вже в червоній зоні. Дефіциту бюджету в Україні - 2,5%, а для негативної класифікації повинно бути більше 4%. Тут ми серед "зелених". Якщо оцінювати ставлення рахунку поточних операцій до розміру валового продукту, то у 2017 р. його дефіцит склав $3,8 млрд при ВВП на рівні $100 млрд, тобто відносний показник 3,8%, а зона ризику позначається при перевищенні -2%.

Крім того, аналітики оцінюють і рівень процентних ставок по короткострокових держзобов'язань. Чому - про це докладно йшлося вище. У вересні український Мінфін оголосив про те, що залучив в борг позикові кошти з терміном погашення в січні наступного року під 9%, а за критеріями "Дамокла" зростання ставок вище 6% свідчить про розкручуванні спекулятивної спіралі і про можливості її коллапсирования найближчим часом. Якщо оцінювати агрегований показник для України, він являє собою досить суперечливу суміш: дефіцит бюджету та стан монетарних показників досить оптимальні, а ось забезпечення імпортних операцій знаходиться на більш слабкому рівні. Очевидний і значний торговий дисбаланс в частині перевищення імпорту над експортом. В контексті можливостей держави щодо рефінансування зовнішнього боргу та залучення нових позик - майже критична ситуація і закриття вікна можливостей на приватному ринку.

Частково ці дисбаланси виникають в Україні в результаті функціонування тіньового сектора економіки, який поглинає частину зростаючого імпорту і не бере участь при цьому в наповненні резервів НБУ (експортну виручку в тіні ніхто не продає) і не відображається в статистиці нашого платіжного балансу. В результаті офіційні резерви НБУ повинні забезпечувати імпорт, левова частка якого припадає на тіньову економіку. А невраховані доходи бюджету не дозволяють Мінфіну виглядати перед інвесторами як платоспроможного позичальника. Хоча, якщо б частину тіньової економіки влилася в офіційну, це дозволило б на 30-40% збільшити дохідну частину держбюджету і в такому випадку довелося б займати менше і платити за позиками процентну ставку в два рази нижче.

Що стосується вибору країн, то індекс "Дамокл" в цілому збігається з очікуваннями інвесторів, які визначили Туреччини та Аргентини як відправні точки нового світового міні-кризи, яка охопить лише країни, що розвиваються. Хоча в цьому списку немає Бразилії та Росії. Що стосується першої, то тут ймовірність повномасштабного політичного, соціального і економічного кризи близька як ніколи. В 2015-2016 рр. ВВП Бразилії падав в середньому на 3% в рік, чого не спостерігалося вже багато років. У 2017-му було зафіксовано мінімальне зростання на 1%, що варто віднести до часткової корекції. Перша економіка Латинської Америки важко перенесла політичний скандал з колишнім президентом і погано перетравила минулу Олімпіаду, майже як Україна Євро-2012. Що стосується РФ, то тут девальвація рубля більше обумовлена бюджетної необхідністю, ніж реальним станом фінансової системи.

По суті перед нами зараз дві групи країн. Ті, які можуть зупинити девальвацію нацвалюти, але не хочуть (РФ, Бразилія). Ті, які хочуть, але не можуть (Туреччина, Аргентина). Україна стоїть осібно: Нацбанк і не може, і, швидше всього, не хоче.

Але можна подивитися на даний індикатор і з іншого боку. Падіння турецької ліри, російського рубля, бразильського реала, аргентинського песо призведе до того, що їх продукція сільського господарства, харчової промисловості, металургії стане більш конкурентоспроможною на зовнішніх ринках. Ціни більшої частини сировинних товарів в серпні поточного року розпочали зниження: мідь - мінус 5%, нікель - мінус 8,8%. Індекс ринків, що розвиваються MSCI скоротився на 2,9%, а аналогічний показник валют країн JP Morgan - одразу на 6,2%. У розпалі торгові війни США з Китаєм. Туреччина у світових рейтингах нижче інвестиційного рівня. Турецька ліра в серпні втратила 40%, південноафриканський ранд - 10,6%, а аргентинське песо - 34,5%.

А це означає, що, крім вічного фетиша у вигляді курсу гривні, є речі куди важливіше: наявність антикризової програми і правильний вектор реформ. І вміння презентувати себе, в тому числі і в контексті надання якісного масиву фінансово-економічної інформації, адже часом скромне мовчання наших чиновників у світі приймають не за мудрість, а за слабкість. За слабкість країни.