Индульгенция Данилюку. Кабмин придумал, как соблазнить иностранцев ценными бумагами

Верховная Рада приняла Закон "О внесении изменений в Налоговый кодекс Украины относительно налогообложения доходов нерезидентов-инвесторов в ценные бумаги". Инициатором законопроекта выступил Кабинет Министров Украины, а непосредственным разработчиком - Министерство финансов Украины во главе с министром Александром Данилюком.

Теперь министерство получило возможность для привлечения дополнительных финансовых ресурсов, и в случае успешного исхода данного предприятия министр может снова уверенно себя чувствовать в кресле. Что немаловажно для кадровой стабильности действующего кабинета и учитывая, что в последнее время к личным финансам министра пристальный интерес испытывала Генеральная прокуратура. Кроме того, у Данилюка явно не складывались отношения с профильным комитетом ВР. В комитете даже заговорили о том, что министра необходимо отправить в отставку. Главная причина неустойчивого положения Данилюка была в том, что он был "чужим" и в Кабмине, и в АП, и во фракции БПП, а таких людей легко "сливают". Но теперь, похоже, все позади, поскольку именно Данилюку в свете изменений к закону предстоит плотно заняться выходом на рынок внешних заимствований. И если сейчас расшатывать кресло под министром финансов, а то и обезглавить Минфин и подвесить ситуацию, то деньги в украинские ОВГЗ никто из иностранных резидентов вкладывать, естественно, не будет. А средства Украине сейчас очень нужны.

Благие цели

Цель закона - освободить от налогообложения доходы нерезидентов (то бишь иностранных инвесторов), полученные ими от операций с государственными ценными бумагами. В большинстве случаев это известные всем облигации внутреннего государственного займа (ОВГЗ).

Как явствует из текста закона, налоговая льгота для нерезидентов будет распространяться на доходы в виде дисконта, процентов, а также иных видов дохода, выплачиваемых центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику. За этой витиеватой фразой кроется Министерство финансов, которое размещает на внутреннем рынке капитала государственные облигации, выплачивает по ним процентные доходы и погашает номинальную стоимость.

Законопроект также распространяется на долговые ценные бумаги местных органов власти. Очевидно, что действие законопроекта не дает налоговую льготу по доходам, полученным от продажи ОВГЗ на вторичном рынке. Преференции будут действовать лишь на этапе выплаты процентных доходов, определенных в условиях/проспекте эмиссии, либо при погашении номинала дисконтных ценных бумаг, где в качестве дохода выступает тот самый дисконт. Простыми словами, если нерезидент купил дисконтную ОВГЗ за 95 грн и получил от Минфина 100 грн номинальной стоимости, доход в размере пяти гривень налогом облагаться не будет. Равно как и выплаты процентов по купонным ОВГЗ, по которым Минфин с определенной периодичностью (это может быть раз в квартал, полгода или, например, при погашении) выплачивает процентный доход (купон).

Нерезидент, купивший такие ОВГЗ после принятия закона, не сможет спекулировать ими на вторичном рынке, ведь в таком случае потеряет налоговую льготу.

Ему придется держать купленные украинские государственные облигации в своем портфеле до даты погашения, а иначе придется заплатить налог на прибыль и налог на репатриацию.

В общем, цель законопроекта ясна (привлечь как можно больше денег нерезидентов в государственные долговые ценные бумаги на внутреннем рынке капитала), задачи определены (Минфину осталось разработать удобный для нерезидентов финансовый инструментарий, хеджирующий риски нерезидентов от девальвационных потерь/инфляции, и разместить на внутреннем рынке ОВГЗ на несколько миллиардов долларов в гривневом эквиваленте).

Следует отметить, что в настоящее время на операциях с ОВГЗ при выборе профессионального финансового посредника/консультанта реально зарабатывать от 14-15% годовых. Кроме того, государственные долговые обязательства в теории имеют стопроцентную гарантию погашения. О конверсии (рассрочки сроков погашения ОВГЗ в 1998 г.), когда государство существенно увеличило сроки погашения своих ценных бумаг путем выпуска конверсионных облигаций, многие уже забыли.

Существуют и валютные ОВГЗ, которые по идее их творцов должны защищать вложения инвесторов от девальвационных потерь. Но данные ценные бумаги несут существенные курсовые риски уже непосредственно для эмитента - то есть государства. Именно поэтому Минфин задекларировал отказ от их выпуска, что вполне логично: на внутреннем рынке должны выпускаться долговые обязательства в гривне, возможно, с инфляционной страховкой, но никак не с валютным хеджем. За валютой пожалуйте на внешние рынки заимствования, где ресурсы привлекаются путем выпуска так называемых еврооблигаций (которые, правда, имеют общего с Европой приблизительно, как морская свинка с морем, но это тема отдельной статьи).

Кстати, отмена налогообложения доходов физических лиц от операций с ОВГЗ, как показала практика, не привела к массовому походу обывателей за ценными бумагами от государства. Тут срабатывает народная генетическая память: негативный опыт покупки облигаций оборонного и прочих займов времен СССР.

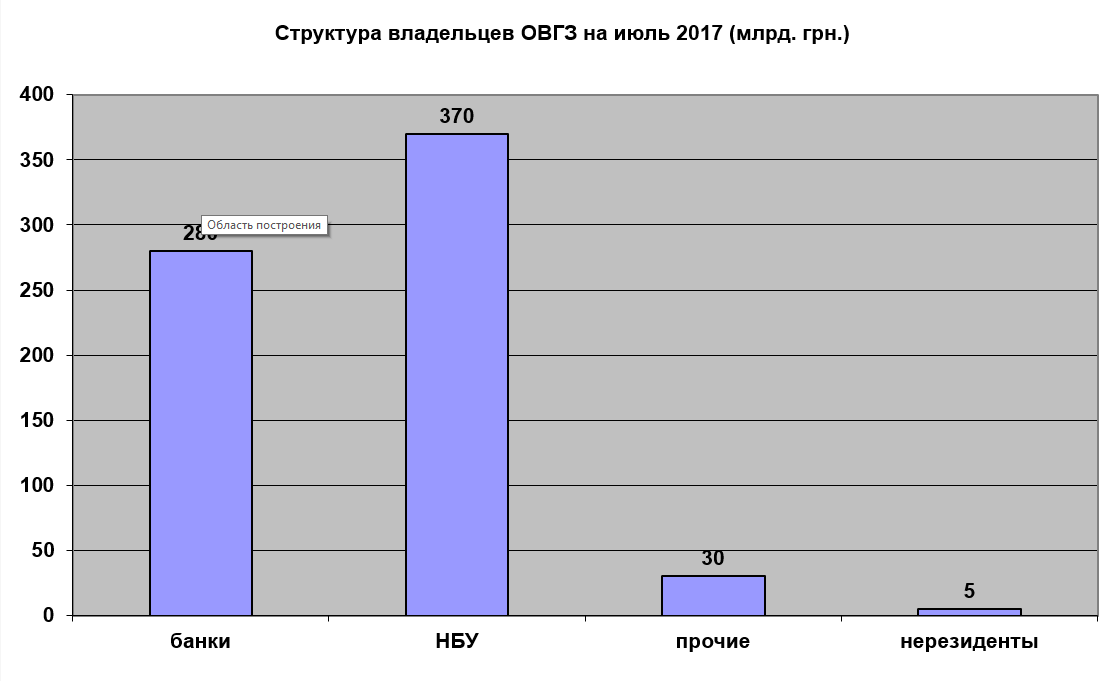

По итогам первого полугодия текущего года, самым большим владельцем ОВГЗ выступал Национальный банк, в собственности которого находились государственные ценные бумаги на сумму порядка 370 млрд грн. На втором месте банки с портфелем в 280 млрд грн (существенная часть вложений приходится именно на государственные банки). Таким образом, значительная часть объема выпущенных ОВГЗ - это виртуальный капитал, накрученный в 2014-2015 гг. во время "чудасий" с государственными компаниями и банками. Если брать небанковских участников - их доля невелика, примерно 30 млрд грн. Нерезиденты владеют ОВГЗ на сумму чуть более 5 млрд грн, или менее 1%.

С такой низкой капитализацией рынка, казалось бы, достаточно просто увеличить долю рыночных участников на 50-60 млрд грн, в основном за счет нерезидентов.

Учет рисков

Те, кто работает на украинском рынке ценных бумаг последние 20 лет, испытали при прочтении нового закона легкое дежавю. Ведь фактически то же самое уже было в 1997 г., когда в целях привлечения капитала нерезидентов на внутренний рынок их освободили от уплаты налога на прибыль при погашении ОВГЗ. Та история, как известно, закончилась кризисом 1998 г., импортированным из РФ, и первой существенной девальвацией недавно введенной в обращение гривни.

Это был, по сути, первый "рыночный" кризис в нашей стране, который разворачивался по сценарию классического кризиса системы государственных финансов.

За счет привлечения ресурсов нерезидентов (которые соблазнились высокой доходностью ОВГЗ и налоговыми льготами) и кредитов международных финансовых организаций удалось сформировать минимальный валютный запас НБУ для запуска национальной валюты Украины - гривни - в размере $1 млрд. Проблема в том, что запуск гривни, равно как и ресурсы, привлеченные на рынке ОВГЗ, не были использованы на структурные реформы. Этот урок необходимо обязательно учесть.

Стоит также заметить, что вложения нерезидентов в долговые ценные бумаги существенно отличаются от прямых иностранных инвестиций. По сути, это спекулятивный капитал. Массовое бегство нерезидентов с украинского рынка государственных долговых ценных бумаг в 1998 г., спровоцированное кризисом в России, красочно продемонстрировало нам все прелести спекулятивного капитала, который не только приносит на рынок валюту и средства для покрытия дефицита государственного бюджета, но и обваливает курс и всю финансовую систему, когда нерезиденты убегают из страны. После подобного бегства в 1998 г. гривня девальвировала с 1,9 до 5,4 грн/дол, а инфляционная спираль вновь раскрутилась до 22% и сохранялась на таком уровне в течение нескольких лет. Даже потеря налоговой льготы по налогу на прибыль не остановила нерезидентов от "сброса" их портфелей ценных бумаг на вторичном рынке. В 1999 г. их практически не осталось. Этот аспект также надо учитывать.

Поэтому сам принятый законопроект - это инструмент, который при правильном применении может принести пользу, но с которым надо быть осторожным. Впрочем, топором тоже можно рубить дрова, а можно - пальцы. Памятуя уроки кризиса 1998 г., попробуем оценить риски 2017-го. Базовое девальвационное ожидание инвестора на рынке капитала Украины можно оценить минимум в 10% годовых. Это значит, что любой инструмент с подобной доходностью принесет ему нулевую реальную прибыль. Значит, нужно добавлять как минимум 5%. Таким образом, государство должно предложить инвестору доходность по ОВГЗ в районе 15%, иначе подобные финансовые инструменты будут интересны лишь государственным банкам и НБУ. Конечно, можно предложить нерезидентам плавающую процентную ставку, которая зависит от уровня инфляции, но кто гарантирует, что мы сможем обуздать ценового джина и удержать его на уровне ниже 10%?

При этом законопроект дает возможность нерезидентам покупать облигации на вторичном рынке и делать это по тем выпускам ОВГЗ, которые погашаются в ближайшее время.

В таком случае при выплате дохода по ним нерезиденты получат свою налоговую льготу и не заплатят ни единой гривни налога на прибыль. Вот только что получит Минфин, ведь он не размещает свои ОВГЗ на вторичном рынке, а лишь на первичном? По идее это смогут сделать государственные банки, которые получат возможность неплохо заработать на вторичке, ведь их портфели ОВГЗ изрядно раздулись за последний год по причине действующего механизма докапитализации: Минфин вносит в их уставный капитал не живые деньги, а свои облигации, которые по идее кто-то должен купить. Пока это делал в основном Нацбанк. Теперь монетизацию портфеля ОВГЗ государственных банков смогут осуществлять и нерезиденты. С помощью данного механизма можно накачать деньгами нерезидентов, например, национализированный Приватбанк.

Кроме того, нерезиденты, покупая ОВГЗ, увеличат предложение валюты на нашем внутреннем валютном рынке, ведь для покупки облигаций им придется конвертировать в гривню заведенные в Украину доллары или евро.

Если бы законопроект еще и устанавливал ограничения на минимальный срок владения нерезидентом купленных ОВГЗ (например, владение не менее чем в течение одного года), это позволило бы отсечь от льготного режима международных спекулянтов и отечественных комбинаторов. Но, к сожалению, такого ограничения в законе нет.

В то же время премьер-министр Владимир Гройсман заявил, что Украина в ближайшие месяцы может выйти на внешние рынки заимствований. Памятуя успех Аргентины, которая после череды дефолтов выпустила в этом году столетние облигации на несколько миллиардов долларов, это более чем правильная стратегия. Украине необходимо максимально воспользоваться конъюнктурой внешних рынков, где базовые ставки находятся на минимальных значениях, вследствие чего инвесторы испытывают настоящий голод по высокодоходным обязательствам развивающихся стран. А внутренний рынок капитала необходимо освободить от тяжелой длани государства и дать возможность корпоративному сектору привлекать необходимый ему долговой капитал, в том числе и у нерезидентов.