Государственная тайна. Гонтарева заставляет украинские банки работать на Россию

Глава Национального банка Валерия Гонтарева заявила, что судебная система мешает выводить с рынка так называемые "зомби-банки", которые занимались действиями, несовместимыми с банковской деятельностью. "Для нас не стало сюрпризом желание владельцев неплатежеспособных банков при помощи судов избежать выполнения своих обязательств перед Национальным банком и вкладчиками. Но суды смогли нас удивить. Это можно назвать "зомби возвращаются". Два банка, которые мы вывели с рынка за мошеннические действия ("Союз" и "Велес"), недавно через суды возобновили свою деятельность", — заявила Гонтарева.

В то же время как Нацбанк приготовился к битве с восставшей из пепла нежитью, недоброжелатели Гонтаревой заявили о российском вторжении в национальную банковскую систему. С профессиональной же точки зрения, почти как в знаменитой переписке Энгельса с Каутским, не правы обе стороны...

Термин "зобми-банки" пришел к нам из Японии, которая в 90-х годах отказалась следовать совету США и оставила в живых большие полумертвые банки, пострадавшие от падения цен на недвижимость и лишенные стратегии дальнейшего развития. Если именно с такого ракурса взглянуть на проблему, то не те банки назвали "зомби". Что же касается экспансии РФ на наш финансовый рынок, то объективный анализ показывает совершенно иные активные зоны риска, о которых предпочитают не говорить вслух. Причем ни в НБУ, ни за его пределами.

Красные зоны

Для оценки взяты показатели шести наиболее крупных банков с российским капиталом, в частности ПАТ "Проминвестбанк", ПАТ "Укрсоцбанк" (в процессе покупки структурами "Альфа-групп"), ПАТ "ВТБ Банк", ПАТ "Альфа-Банк", ПАТ "Сбербанк", АТ "БМ Банк".

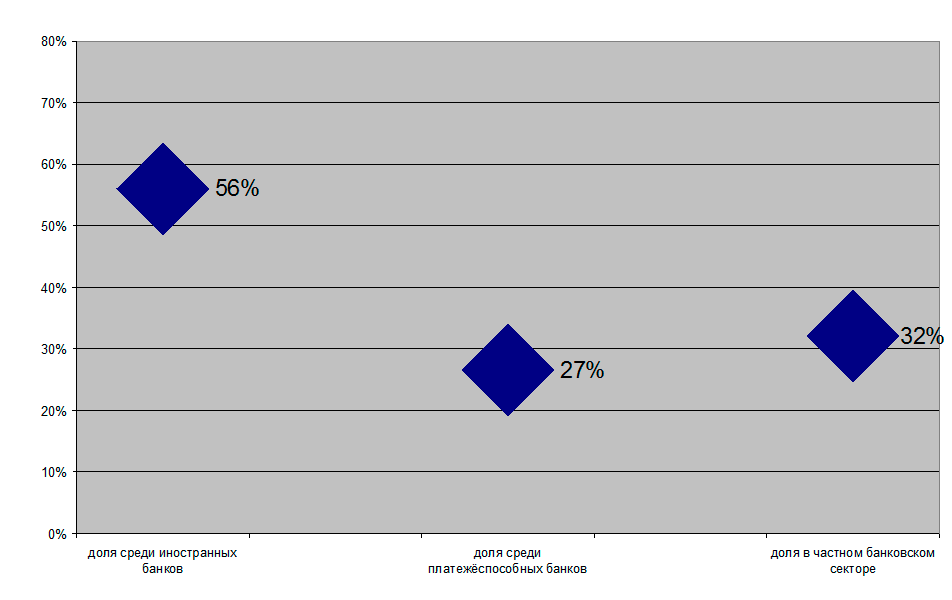

Их суммарный капитал составляет более 40 млрд грн при общем капитале системы в 150 млрд грн, или 27% всего рынка. В то же время оппоненты Гонтаревой заявляют о свыше 40%, чем приводят руководство Нацбанка в ярость. Мол, сгущают краски и врут.

Доля регулятивного капитала российских банков в группах банковской системы (%)

Однако не все так просто и однозначно, как может показаться на первый взгляд. Более детальный анализ необходимо провести по группам влияния сектора российских банков среди: банков с иностранным капиталом, всех платежеспособных банков, частного банковского сектора (за вычетом государственных банков).

Отметим, что доля уставного капитала, который по Базельским стандартам является "корневым" показателем, тем более что в условиях эрозии регулятивного капитала украинских банков за счет убытков и резервов по активным операциям во многих случаях уставный капитал становится больше регулятивного (да и такие парадоксы у нас есть!).

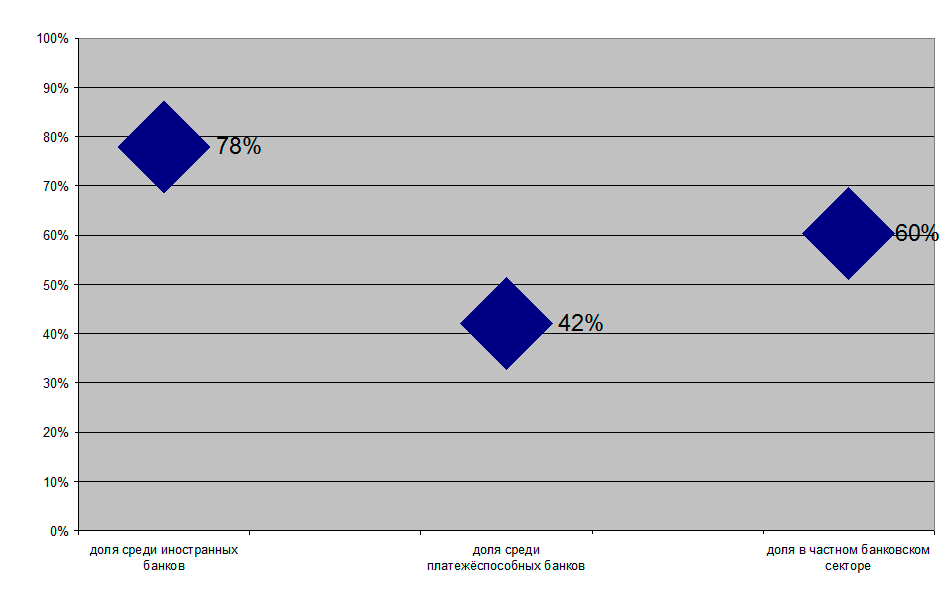

Доля уставного капитала российских банков в группах банковской системы (%)

А вот в группе банков с российским капиталом ситуация кардинально иная. Дело в том, что в последние годы финучреждения, с одной стороны, вынуждены были выполнять программы докапитализации, установленные НБУ, с другой — формировать резервы под обесцененные активы в условиях радикального падения уровня доходов.

Учитывая уровень девальвации гривни и падение рентабельности банковского бизнеса в Украине, живых денег для докапитализации у акционеров не было. Равно как и у финучреждений — живых доходов для формирования резервов. Поэтому капитал значительного количества банков увеличивался не за счет взносов реальных средств, а за счет конвертации кредитов материнских структур в капитал. С другой стороны, отсутствие доходов для формирования резервов приводило к увеличению непокрытых убытков. Именно поэтому группа российских банков в значительной степени съела свой уставный капитал: имея почти 111 млрд грн "уставника", группа показала всего 40 млрд грн регулятивного капитала. Так как другие финучреждения съедали свой уставный капитал медленнее, доля российских банков в системе по показателю уставного капитала значительно выше, чем по уровню регулятивного капитала.

За счет чего возникло такое отклонение? За счет того, что российские банки фактически чемпионы по размеру непокрытого убытка: из 171 млрд грн системной "дыры", на них приходится — 95 млрд грн, или 55%, а если взять группу иностранных банков и частный сектор, то 86 и 82% соответственно.

Доля российских банков в кредитном портфеле, сформированном частным банковским сектором за вычетом госбанков, млрд грн (на 01.10.2016 г.)

Как тут не вспомнить велеречивые заявления руководителей регулятора о том, что у получивших индульгенцию на жизнь банков должна быть в наличие эффективная бизнес-модель, а без оной — сначала позор, потом — смерть. Примечательно, что за все время чистки банковской системы, Нацбанк не отправил на "перековку" в ФГВФЛ ни одного банка с российским корнями. Совпадение? Не думаю...

Кстати, о бизнес-модели: рентабельность активов российских финучреждений колеблется от минус 1,5% до минус 32,3%. Еще интереснее данные можно получить, анализируя банковские активы. Доля валютных кредитов, выданных российскими финучреждениями юридическим и физическим лицам, в структуре их кредитных портфелей значительно выше, чем по частному сектору банковской системы в целом. Вряд ли стоит говорить о том, что валютные кредиты несут в себе риски равно как для экономики и общества, так и для самих банков. А в данном случае наблюдается повышенная концентрация валютных рисков в отдельной группе банков, отличная от среднего порога риска по системе. Кроме того, необходимо оценить уровень лоббизма интересов российских банков, например, при обсуждении вопроса реструктуризации валютных кредитов физических лиц: как показывают данные таблицы, более половины этих вложений приходится именно на них.

Теперь проанализируем пассивы. 100% рефинансирования НБУ, выданного и непогашенного иностранными банками, приходится на группу российский банков: хотя если быть корректным, это один банк с суммой непогашенного рефинанса на 1,6 млрд грн.

Доля средств клиентов в российский банках, млрд грн (на 01.10.2016 г.)

Общество и экономика сделали свой выбор. За счет чего же тогда фондируются российские банки и как поддерживают текущую ликвидность? Ответ прогнозируемый, но достаточно тревожный: за счет средств других украинских финучреждений. Российские банки забрали почти 50% общесистемного внутрибанковского кредита, а если оценить по группам, то 72% в группе иностранных банков и 61% частного банковского сектора.

То есть, по сути, осуществляется скрытый ребрендинг российского капитала в Украине: банки без российских корней привлекают ресурсы у украинских предприятий и населения, а затем фондируют "российских братьев".

Условно говоря, обычный банк с западным или украинским капиталом привлекает средства физических и юридических лиц на депозиты и размещает свободные остатки этих средств на рынке межбанковских кредитов, выдавая межбанковский кредит, например, условному банку с российским капиталом.

Причем их клиенты вряд ли об этом догадываются, наивно полагая, что трудовые гривни работают на благо национальной экономики

Это уже зажегся достаточно опасный рисковый маяк: если для экономики и населения стабильность российских банков является важным, но не смертельным фактором (почти 90 млрд грн средств клиентов), то для остальной банковской системы — критически важным (остатки прочих банков на их счетах составляют 48 млрд грн из общесистемных 95 млрд грн). Вопрос, кто замкнул финансовую цепь на российских банках, остается риторическим.

О прозрачности

Структура собственности российских банков, которая сама по себе стала любимым фетишем для регулятора при оценке именно банков с украинским капиталом. У российских банков она действительно прозрачная и понятная — конечным бенефициаром, за исключением нескольких учреждений, является государство РФ. Наверное в представлении НБУ, такой бенефициар значительно лучше, чем пресловутые "футбольные команды" участников, за которые закрывались украинские банки (например в 2016 г. за непрозрачную структуру собственности был закрыт ПАО "Смартбанк").

Банки с российским капиталом привлекают рефинансирование НБУ, капитализируются не живыми деньгами, а за счет конвертации в капитал кредитов материнских структур, хранят 90 млрд грн ресурсов экономики и населения, 48 млрд грн межбанковских средств, аккумулируют существенную часть валютных рисков по активным операциям, генерируют системный убыток, работают с отрицательной рентабельностью.

Где-то эти дисбалансы созвучны общесистемным, в чем-то более ярко выражены, но основная проблема заключена в ином. Прошло почти три года с момента начала агрессии, а НБУ до сих пор считает, что:

— российские банки могут привлекать депозиты населения на общих условиях, включая сумму компенсации ФГВФЛ;

— российские банки можно рефинансировать за счет ресурсов НБУ;

— российские банки могут кредитовать структуры, аффилированные с нашими политиками, получая, таким образом, рычаги влияния на власть;

— российские банки могут без ограничений осуществлять операции на межбанке (гривневом и валютном);

— банками в Украине может владеть иностранное государство (конечный бенефициар).

Попутно заметим, что россияне не были столь благосклонны к "дочкам" украинских банков в РФ (вспомним судьбу "дочки" "Привата"). Никто в Москве и представить себе не может ситуацию, при которой ЦБ РФ рефинансировал бы "дочки" украинских банков на миллиарды рублей.

В настоящее время вся дискуссия вокруг российских банков в Украине сводится к дилемме закрыть/не закрыть.

Этот "пещерный" дискурс очень выгоден регулятору, так как позволяет снять с себя всю ответственность за происходящее: права закрыть группу банков по страновому признаку у НБУ все равно нет и не будет, а РНБО такое решение явно не примет.

К сожалению, никто из критиков Нацбанка не предложил перевести дискуссию в раздел наличия/отсутствия у регулятора стратегии относительно российских банков и позиции по сопутствующим рискам. А такая дискуссия показала бы звеняще-зловещую регулятивную пустоту. Почему в Комплексной программе развития финансового сектора Украины до 2020 г. нет отдельного раздела о минимизации негативных внешних финансовых влияний и сформированных этими влияниями внутренних рисков? Нет ответа на вопрос, может ли иностранное государство быть конечным бенефициаром украинского банка; в какой степени могут быть задействованы ресурсы государства Украина (рефинансирование, компенсационные выплаты ФГВФЛ и т. д.) для обеспечения интересов иностранных банков; как ограничить каналы внешнеполитического лоббизма с помощью банковских кредитов и т.д.

Что делать

Проблема функционирования банков с российским капиталом должна быть в ближайшее время решена в системе надзора НБУ: в первую очередь необходимо дать четкий ответ на вопрос, может ли иностранное государство быть конечным бенефициаром украинского банка или нет. В случае отрицательного ответа таким банкам необходимо дать один-два года на продажу акций частным инвесторам.

В то же время банки с российским частным капиталом должны постоянно подвергаться финансовому мониторингу на предмет участия их материнских структур в финансировании санкционных направлений: оборонная отрасль РФ, финансирование федеральных программ в Крыму и т. д.

Необходимо установить дополнительные фильтры на отток валюты из этих финучреждений и барьеры на пути кредитования этими банками компаний, связанных с украинскими политиками, а также предприятий, имеющих государственный уровень секретности. Все это можно достаточно успешно регулировать с помощью специальных нормативов НБУ. Цель данной пруденциальной политики: дать возможность российскому бизнесу, не связанному с агрессивной политикой РФ, спокойно работать в Украине и в то же время отсечь каналы политического лоббизма и получение выгод в пользу государственных структур РФ, находящихся в санкционном поле.

Для справедливости следует признать, что ответственность за то, что эти вопросы не заданы, а ответы не получены, несет не только НБУ, но и критики Гонтаревой. Последние отвечают за то, что не смогли сформулировать грамотную повестку дня, без популизма и манипуляций, дав в руки Нацбанка прекрасный козырь для защиты действующей политики и консервации накопившихся проблем под спудом уходящего.