Обогнать Китай. Почему экономика Украины может расти на 7% в год

Речь идет о показателе валового внутреннего продукта. "Я уверен, что этот показатель можно увеличить до 5–7% с 2019 г.", — заявил премьер. Как известно, на следующий год запланирован рост ВВП в размере 3%.

Данное заявление вызвало смешанные чувства в экспертной среде. С одной стороны, трудно вспомнить в истории страны премьера, который бы официально ставил столь амбициозные цели и публично их озвучивал. Горизонт инвестиционного планирования на данный момент составляет шесть–девять месяцев и опирается на простейшие сырьевые циклы. Условно говоря, посеял, вырастил, собрал, вывел выручку за границу (или просто ее не вернул в страну).

Экономическая стратегия маленьких украинцев сейчас достаточно проста: сорвать пару клоков шерсти с "бюджетной овцы" в дне сегодняшнем (льготы, субсидии) и минимально рассчитывать на государство в дне будущем.

С другой стороны, переход правительства на среднесрочное бюджетное планирование (три года), попытки прогнозировать инфляцию и рост ВВП в перспективе нескольких лет — это те индикаторы, которые могут стать началом изменения стратегии развития страны. Ведь инвестирование денежных средств в отрасли с высоким уровнем добавочной стоимости предполагает как минимум 3–5-летние циклы окупаемости. И привлечь инвесторов в страну, где никто не знает, какой курс, инфляция, ВВП будут через два-три года, очень сложно.

Читайте также: ГРОЙСМАН: "ЕСЛИ МЫ ПРОВЕДЕМ РЕФОРМЫ — УКРАИНА ПРЕВРАТИТСЯ В СТРАНУ НАИБОЛЬШЕГО УСПЕХА НА КОНТИНЕНТЕ"

Поэтому прогнозировать необходимо, вот только данный процесс требует системности, последовательности и прозрачности. Системность предполагает, что правительство совместно с НБУ должно таргетировать не только самые "вкусные" показатели наподобие ВВП, инфляции, но и другие, выполняющие роль "темных лошадок". Например, прогноз демографической ситуации — ведь никто толком не знает, сколько в стране осталось трудоспособного населения (с учетом нескольких миграционных волн). Или прогноз реальных доходов населения.

Первые шаги здесь уже предпринимаются (вспомним бюджетную декларацию, презентованную совсем недавно). По-хорошему, в системе государственного управления должен быть орган, отвечающий за постановку диагноза состоянию национальной экономики. В США это Национальное бюро экономических исследований (NBER), которое уполномочено правительством определять текущую ситуацию в экономике штатов. Простыми словами, это именно то ведомство, которое объявляет о начале или завершении рецессии, когда реальный ВВП страны последовательно падает или растет два квартала подряд. В Украине эту функцию мог бы выполнять Госстат, хотя, возможно, более целесообразно создание и отдельной структуры, которая среди прочего занималась бы разработкой стратегии экономической политики и определением базовых индикаторов качественного развития.

Экономический рост в 2019 г. необходимо соизмерять с параметрами знаменитой реструктуризации "имени Яресько", которая была проведена прошлым правительством.

Как известно из условий реструктуризации внешнего государственного долга Украины, наша страна обязана выплачивать внешним кредиторам дополнительный бонус "за рост", который рассчитывается по специальной формуле.

В общих словах, если наш ВВП в период с 2021 по 2040 гг. превысит $125,4 млрд (по итогам этого года данный показатель может достичь $100 млрд), а темпы экономического роста составят 3–4%, то Украине придется заплатить внешним кредиторам 15% от прироста, а в случае ускорения свыше 4% — все 40% от того, что "отрастет". Помнится, в 2015 г., сразу после реструктуризации, Минфин успокаивал общественность тем, что выше 3% мы росли лишь девять из 24 лет независимости, поэтому плата за рост до 2040 г. не превысит 0,3–0,6% ВВП.

В связи с этим любые долгосрочные прогнозы роста стоит выстраивать лишь в контексте пересмотра условий реструктуризации внешнего долга, которые были навязаны Украине два года назад. Иначе весь экономический рост уйдет не в карманы украинцев, а в венчурные фонды, которые владеют нашими суверенными облигациями.

Но даже оставив за скобками упомянутую выше реструктуризацию, открытым остается вопрос, как Украине достичь 7%-ного роста ВВП. Стоит отметить, что ставить задачу расти меньшими темпами в определенной степени бессмысленно. Только в случае озвученного премьером показателя роста можно в пределах 10 лет выйти на показатели 2013 г. (более $183 млрд, или $4,5–5 тыс. на душу населения в год).

Способствовать нашему динамичному росту могут как эндогенные (внутренние), так и экзогенные (внешние) факторы.

Последние пока превалируют, в связи с чем наша экономика растет синхронно с мировыми сырьевыми циклами (когда увеличивается цена на нефть и прочее сырье) и вместе с ними стремительно падает.

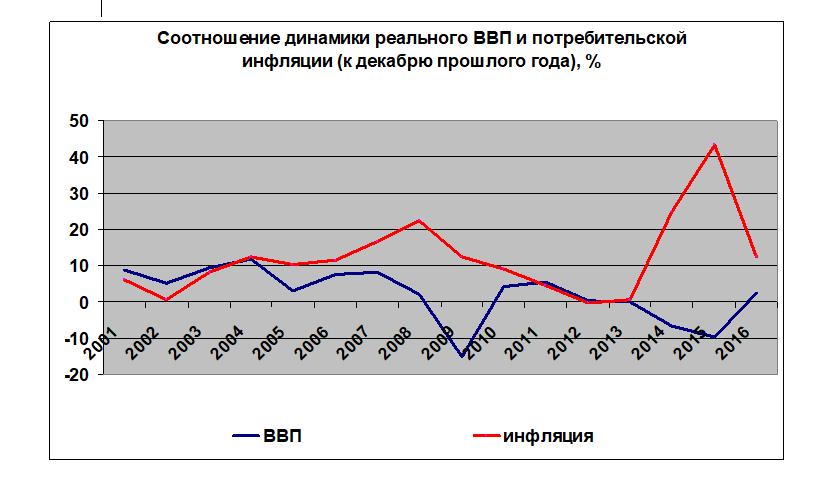

С 2001 по 2008 гг. реальный ВВП Украины увеличился суммарно на 56,5%, или в среднем на 7% в год. Максимальный рост экономики был зафиксирован в промежутке 2003 и 2004 гг.: 9,5 и 11,8% соответственно. Он пришелся на период бурного роста на мировом рынке. По большому счету "золотой век Кучмы" обязан своему процветанию не экономическому гению второго президента и не управленческому таланту премьера Виктора Януковича, а галопирующему росту цен на сырьевых рынках. С началом мирового кризиса 2007 г. Украина потеряла 15% валового продукта.

В 2009 г. начался процесс медленного восстановления сырьевых рынков, который привел к столь же медленным процессам оживления экономической активности в Украине: за период с 2010 по 2013 гг. реальный ВВП увеличился всего на 9,8%, или в среднем на 2,5% в год. И это с учетом инфраструктурных инвестиций под Евро-2012.

За 2014–2015 гг. ВВП Украины сократился на 16,4%, что практически совпадает с глубиной падения 2008 г. За прошлый и нынешний годы нам, возможно, удастся отыграть потерю 4% валового продукта. В связи с этим становится очевидным, что основная проблемная зона нашей экономики сконцентрирована в добыче сырья и металлургии (зависят от внешних рынков) и промышленности (пострадала от закрытия рынков СНГ и невостребованности ее продукции на рынках ЕС).

Почему наша экономика так чутко коррелирует с мировыми ценами на сырье и особенно на нефть, ведь мы не добываем углеводороды в больших объемах? Дело в том, что высокий уровень нефтедоходов ключевых стран-экспортеров приводит к адекватному росту инвестиционных расходов по всему миру. Что, естественно, приводит к увеличению спроса на металл. А рост инвестиционных вложений стимулирует наращивание потребительских расходов в странах, которые являются реципиентами инвестиций: египтяне больше покупают зерна, индусы — подсолнечного масла и т. д. А это все товары нашего традиционного экспорта. Кроме того, полноводная река нефтедолларов в РФ усиливала спрос россиян на нашу промышленную продукцию.

Чтобы внешние факторы в виде высоких мировых цен на сырье привели к ежегодному росту ВВП Украины на 7%, необходимо, чтобы нефтяные котировки выросли как минимум до $120–140 за баррель и продержались на данном уровне не менее пяти лет.

Кроме того, среди факторов нашего роста немаловажную роль играет потребительская инфляция. Если посмотреть на соотношение роста реального ВВП и потребительских цен, то можно увидеть, что наибольший рост в 2003 и 2004 гг. сопровождался умеренной инфляцией. Вообще за период с 2001 по 2008 гг. инфляция составила 88% (в среднем 11% за год). Затухание инфляционного импульса в 2012–2013 гг. до дефляции в -0,2% и минимальной инфляции в 0,5% сопровождалось примерно таким же вялым экономическим ростом: 0,2% в 2012 г. и замерзанием на точке ноль в 2013-м. Таким образом, украинская экономика до завершения структурной перестройки и полной адаптации к рынку ЕС не сможет быстро расти без адекватного инфляционного импульса, наиболее оптимальное значение которого составляет примерно 10% в год (потребительская инфляция).

Как известно Минфин совместно с НБУ прогнозирует замедление инфляции до 5% в ближайшие три года.

При таких показателях достигнуть 7%-ного роста непросто. Хотя есть пример Китая, ВВП которого в 2016 г. увеличился на 6,7%, а индекс потребительских цен (CPI) составил 2,0%. Но для подобного соотношения необходимо быть нетто-экспортером на триллионы долларов и иметь достаточные резервы для искусственного укрепления национальной валюты.

Что касается внутренних факторов, ответ на этот вопрос лежит в структуре украинской экономики. С точки зрения трехсекторной модели экономики (модель Кларка–Фишера) любая экономика делится на первичный, вторичный и третичный сектора. Первичный сформирован в доиндустриальный период и представляет собой сельское хозяйство, добычу полезных ископаемых. Вторичный — это промышленность и строительство (соответствует индустриальному циклу развития). Третичный — сфера услуг, образование, медицина, информационные технологии. По мере роста дохода на душу населения спрос на продукцию сельского хозяйства (в общей структуре доходов) постепенно снижается, на промышленную продукцию — растет до определенной точки, а затем по мере насыщения также сокращается, зато спрос на услуги увеличивается постоянно. В этой простой парадигме заложен экономический успех западного мира, медленный рост благосостояния населения Азии (Индия, Китай) и "вечная отсталость" стран третьего мира. Применительно к ВВП базовое правило тут звучит примерно так: стимулировать экономику необходимо через точки роста, которые определяются по удельному весу в структуре валового продукта.

Как показывает срез второго квартала текущего года, третичный сектор оставляет примерно 57%, в то время как первичный и вторичный 13 и 30% соответственно. То есть при увеличении промышленного производства на 10% ВВП вырастет лишь на 3%, аналогичный рост сельскохозяйственного производства приведет к изменению ВВП на 1,3%. Зато рост сферы услуг на 10% добавит в копилку валового продукта сразу 5–6%. Таким образом, можно создавать преференции для аграрных производителей, стимулировать льготными тарифами металлургов, существенно увеличить выкачку нефти, газа и добычу угля, но применительно к нашей структуре ВВП это даст краткосрочное увеличение валового продукта в пределах 3–5%.

Наращивать ВВП в пределах 7–10% можно лишь в результате структурной перестройки экономики, то есть путем развития малого и среднего бизнеса и сектора услуг.

А здесь на первое место выходят не протекционистские методы регулирования, а либерализация налогового законодательства, защита прав инвесторов, эффективные судебные процедуры, защита титулов собственности, дерегуляция, снижение уровня коррупции, простота в подключении к инфраструктурным сетям.

Для роста сектора услуг необходим запуск кредитных стимулов, в том числе и в виде компенсации со стороны государства части процентной ставки по кредитам, выданным МСБ. Эффект мультипликации здесь может достичь 1:20. То есть при компенсации процентов по кредитам на 1 млрд грн рост объемов кредитования может составить до 20 млрд грн. Что касается промышленности, то увеличения объема товарного выпуска необходимо достигать не за счет наращивания количественных показателей, а с помощью повышения уровня добавочной стоимости произведенных товаров.