Гривня укрепляется. Будет ли доллар по 26

Причин укрепления гривни несколько и главная — приток валюты в страну. Попробуем выяснить, как долго это еще будет продолжаться

Уже третий месяц подряд курсы доллара и евро в целом снижаются относительно украинской валюты — и "американец" таки провалился за психологическую черту в 27 грн.

Гривня уже не в первый раз переживает длительный период укрепления. Обычно такой процесс обусловлен не одним фактором, а целым их комплексом. Посмотрим, что влияет на курс доллара.

Хороший год для экспортеров

Сейчас на первом месте, безусловно, приток в страну валюты, вызванный настоящим бумом спроса на мировых рынках сырьевых товаров. Глобальная экономика озабочена постпандемийным восстановлением, и потому цены растут на любое сырье — включая экспортируемые Украиной металлы и зерно.

"Это летний цикл, традиционный для украинской экономики, сырьевой, цикличной. Если бы у нас была промышленность, соответственно, был бы элемент выравнивания курса, а так у нас чисто сырьевые циклы, связанные с экспортом сырья, — сказал "ДС" финансовый аналитик Алексей Кущ. — Ну, и аграрный цикл сейчас. Плюс резкий рост цен на украинское сырье в мире: железная руда, кукуруза — семилетний максимум стоимости".

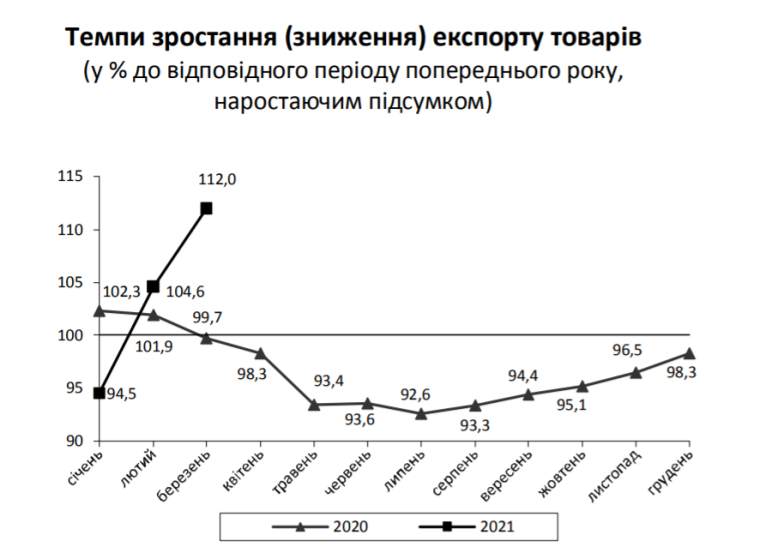

По данным Госстата, в I квартале 2021 г. экспорт товаров из Украины составил $13,7 млрд, или 112% по сравнению с I кварталом 2020-го. Такого роста не было давно, а ведь нам обещают, что весь год будет таким.

Заробитчане помогают гривне

Также очень весомым фактором укрепления гривни остается приток валюты от заробитчан. В прошлом году много кто прогнозировал, что уехавшие на заработки вернутся из-за пандемии и останутся в Украине. Но этого не произошло. Более того, поток валюты от них вырос и продолжает расти. По данным НБУ, за январь-декабрь 2020-го объем денежных переводов трудовых мигрантов в Украину вырос на 1,7% или $200 млн, до $12,1 млрд по сравнению с 2019 г. (тогда поступило $11,9 млрд). Эта тенденция продолжилась, и, по самым свежим данным НБУ, в апреле текущего года доходы по статье "оплата труда" выросли на 19,4%, есть все основания полагать что летом объемы поступлений от трудовых мигрантов увеличатся.

Больше тратим валюты в стране

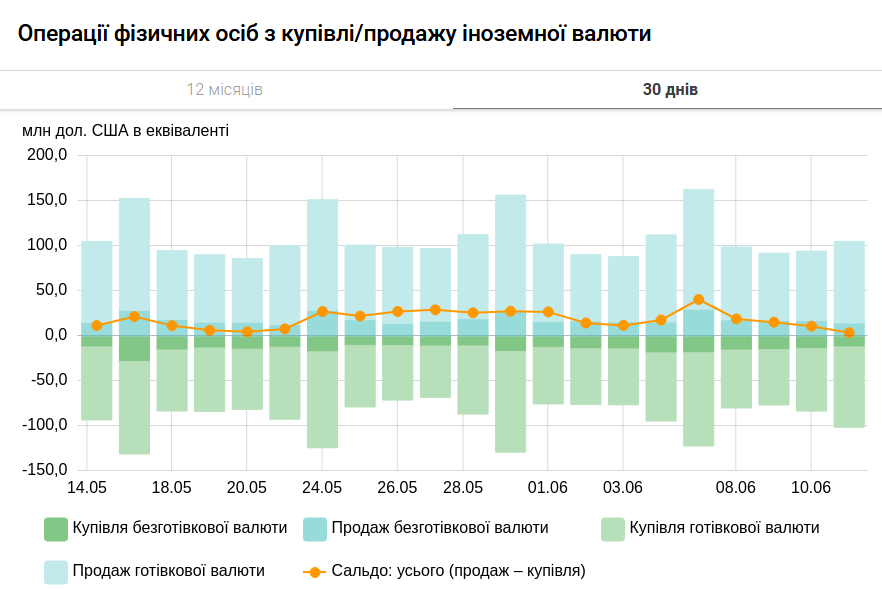

Отмена локдауна, ослабление карантинных ограничений, переход всей страны в "зеленую зону" по Covid-19, — все это высвободило пружину отложенного спроса населения на товары и услуги. То есть граждане сдают валюту из своих накоплений, чтобы тратить деньги на товары и услуги. Последние месяцы украинцы стабильно продают валюты больше, чем покупают.

Например, 11 июня частные лица по всей стране продали $90,629 млн (в эквиваленте), а купили — $89,337 млн. Сальдо получается пусть не очень сильно, но в пользу продавцов.

Еще один фактор — из-за пандемии очень сильно сократился выездной туризм. В другие годы люди бы уже массово повезли доллары и евро из страны. Но сейчас актуален больше внутренний туризм, иностранная валюта остается в Украине.

Спекулянты налетели на гривню

Еще один фактор укрепления гривни — высокий спрос нерезидентов на украинские облигации внутреннего госзайма (ОВГЗ), номинированные в национальной валюте. Иностранцы стали их покупать больше, продавая для этого доллары по цене около 27 грн/$, предполагая дальнейшее на укрепление гривни до уровня 26,5-26 грн/$. То есть инвесторы в гособлигации рассчитывают как на проценты с этих гособлигаций (11-12% годовых), так и на выгоду от курсовой разницы.

И если 9 июня на руках у нерезидентов было номинированных в гривне ОВГЗ на 100 млрд грн, то на 15 июня их портфель составлял уже 108 млрд грн.

"Гривню мог бы поколебать только отток спекулятивного капитала на рынке ОВГЗ. Там иногда отток небольшой есть, но в целом, в принципе, ситуация очень стабильная", — говорит Алексей Кущ.

Фактор Нацбанка

Главный "хранитель крепкой гривни" в нашей стране — Нацбанк.

"У нас последние пару лет рычаги влияния на курс сильно завязано на Министерство финансов и Национальный банк. С одной стороны, Минфин, которому требуются гасить долги (валютные обязательства), может выступать довольно крупным поставщиком или покупателем валюты, — сказал "ДС" эксперт "Украинского института будущего" Даниил Монин. — С другой стороны, НБУ сейчас проводит политику минимизации инфляции, и он изменил принцип работы на межбанковском рынке. Если раньше он выкупал валюту, увеличивая свои резервы, то сейчас он прекратил это делать, дает гривне укрепиться. Это, по мнению Нацбанка, позволит минимизировать инфляцию, которая уже достигла 9,5% годовых, а по моей оценке, к июлю она достигнет 11%".

По мнению эксперта, тренд на укрепление гривни может поменяться не раньше сентября, когда государству потребуются дополнительно $2 млрд на выплаты по внешним долгам. Если не получится вновь выйти на рынок евробондов (хотя скорее получится), придется покупать валюту на внутреннем рынке, что усилит доллар и ослабит гривню.

"Также какие-то проблемы могут быть, если поступит сигнал иностранцам, что нужно приостановить покупку ОВГЗ. Тогда может пойти обратный процесс — укрепление доллара, ослабление гривни", — считает Монин.

Какой будет курс гривни: увидим ли мы доллар по 26?

"Я думаю, что по 26 вряд ли. Скорее всего, НБУ выйдет на рынок и будет удерживать курс на каком-то уровне, потому что ему тоже невыгодны такие резкие колебания. Тем более что ему, скорее всего, придется тратить валютные резервы в сентябре, — говорит Даниил Монин. — Так что мой прогноз — 26 не будет. Потому что, например, первые три месяца Нацбанк вообще держал 28. Как только он уходил ниже 28, они сразу выходили на межбанк и постоянно скупали доллары в золотовалютные резервы. Они же за I квартал скупили $200 млн с межбанковского рынка. Сейчас они практически не выходят на рынок. И, соответственно, курс укрепляется".

Аналогичной позиции придерживается Алексей Кущ: "Скорее всего, доллар по 26 грн мы не увидим. Я думаю, будет максимум 26,5. Когда был курс 28, я прогнозировал, что он станет в пределах от 26 до 27,5. Так и произошло".

Однако источник "ДС" в Национальном банке видит ситуацию иначе.

"Все зависит от того, каким образом Украина будет готовиться к сентябрьскому пику выплат по внешнему долгу. Скажем, если будут размещены еврооблигации не менее чем на $2 млрд в начале-середине июля или достигнут прорыв в отношениях с МВФ и таким образом решен вопрос с выплатами, а также не будет геополитического обострения вокруг Украины, то движение с 27 к 26 вполне вероятно, — сказал источник. — В том числе это будет помогать правительству и НБУ решать проблему скачка инфляции. Если же неопределенность насчет рефинансирования сентябрьских выплат (допэмиссия, МВФ, транш стенд-бай, деньги других международных организаций, коммерческий долг), будет нарастать, то нас ждет разворот курсовой динамики уже в июле-сентябре, и обсуждаться будет не отметка 26, а 28".