Выживут за чужой счет. Почему печатный станок включили США, а инфляция будет в Украине

Наступивший глобальный экономический кризис может стать продолжительнее и токсичнее предыдущего. А такие страны, как Украина, абсорбируют в себя инфляционные последствия эмиссии мировых резервных валют

Рецепты лечения нового кризиса пока не выходят за пределы стандартных монетарных протоколов в виде снижения процентных ставок и насыщения мировых рынков избыточной ликвидностью. И если с точки зрения влияния данных инструментов на глобальный экономический рост у ключевых регуляторов сомнений пока нет, то в контексте повышения инфляционных рисков такие сомнения начали появляться.

Болезнетворная среда

Глобальный кризис, активированный в 2020 г. пандемией коронавируса, по всем признакам будет существенно отличаться от предыдущих. Его анамнез больше напоминает с некоторыми оговорками Великую депрессию в США в 1929-1939 гг. А в сравнении с финансовым кризисом 2008-го это совершенно иная структура глобального замедления. Тогда был кризис спроса, сейчас — предложения, тогда — финансовый кризис, а сейчас — экономический. В 2008 г. мы наблюдали резкое падение после бурного роста: мировая экономика в 2009-м сократилась на 1,6-1,8% после позитивной динамики на уровне свыше 4% годом ранее.

В настоящее время кризис стал точкой трансформации уже сформированного тренда анемичного роста в интервале 2,5-3% в более длительную фазу "вечной стагнации", которая может растянуться не на два-три квартала, как 11 лет назад, а на два-три года и более. И все это с помощью неоднократно упоминавшейся в наших статьях концепции "размытого контура". В ней переход от одного делового цикла к другому происходит не с помощью глубокой, но скоротечной рецессии, а в формате длительной стагнации, когда нулевые и отрицательные процентные ставки сформируют благотворную среду для вялотекущей деградации экономической системы в виде крайне низких темпов роста, что-то наподобие болезнетворной среды медицинской маски, которую вместо получаса использовали несколько дней и к тому же несколько человек.

Дешевая ликвидность — хороший инструмент преодоления кризиса, если причина его в недостаточности ресурсов в реальном секторе экономики и/или дефиците стимулов по наращиванию платежеспособного спроса. В таком случае новая денежная масса находит точки экономического роста и абсорбируется реальным сектором: каждый транш ликвидности находит свой инвестиционный экономический канал приложения силы. В этой модели рост денежной массы уравновешивается увеличением массы товарной, и наибольший ценовой всплеск наблюдается в сегменте сырьевых товаров, так как именно они и формируют "борщевой набор" факторов производства наравне с затратами по труду и накоплению капитала. На конечной продукции с высоким уровнем добавленной стоимости эти инъекции ликвидности таким образом отражаются с существенным ограничением. Простыми словами, если вспомнить одного из идеологов современного монетаризма Чикагской школы экономики Милтона Фридмана: постоянное расширение предложения денег должно сопровождаться адекватным ускорением предпринимательской активности, чтобы ликвидность приводила к формированию новых товаров, а не новых цен.

Волшебный инфляционный пузырь

Но как быть в ситуации с резким расширением ликвидности на фоне падения предпринимательской активности, когда даже отрицательные ставки не мотивируют бизнес брать кредиты и сырьевые цены на фоне дешевого доллара не растут, а падают, в частности, в сегменте базовых энергоресурсов. Если нет стерилизации денег в виде роста товарной массы (а падение мировой экономики предполагает как раз противоположный процесс), то разумно предположить, что избыточная эмиссия пойдет в цены, то есть спровоцирует гиперинфляцию мировых резервных валют, которые уже давно оторвались от своей экономической базы. Для преодоления глобального финансового кризиса в 2008 г. ключевые мировые регуляторы эмитировали порядка $15 трлн в эквиваленте. Для минимизации нового мирового экономического кризиса в 2020-м планируют напечатать еще около $5 трлн. Аналитики уже сбились со счета, пытаясь сгруппировать в единый пазл все эмиссионные обещания, которые звучат от Китая до Великобритании, а в чемпионах, как обычно, США и ЕС.

Эксперты, мыслящие категориями второго тома "Экономикса", резонно полагают, что прорыв инфляционной плотины должен произойти по всем законам финансовой физики: есть масса товаров и услуг, есть динамика эмиссии и ускорение мультипликатора, то есть скорости обращения денег. Следовательно, остается одно искомое в уравнении — ценовой индекс, и если правая часть уравнения выросла, то неизбежно это должно произойти и с левой частью, иначе это будет уже не равенство, а сравнение больше/меньше.

Опять же, по всем законам денежного уравнения, для избежания ценового шока необходимо сокращать ликвидность, то есть проводить политику количественного сжатия, а не расширения, что и хотела предпринять предыдущая глава ФРС США Джанет Йеллен (политика повышения процентных ставок и изъятия ликвидности), вызвав резкую критику президента Дональда Трампа, который добился ее досрочной отставки и пролоббировал назначение своей креатуры — Джерома Пауэлла, продолжившего снижение ставок до нуля и насыщения рынков денежной массой.

Но что при этом происходит с инфляцией? Она продолжает находиться в целевом горизонте до 2% в США, а в еврозоне и вовсе замедлилась до почти нулевых отметок. И если мы говорим о ЕС, то для этого экономического субстрата сейчас главная проблема — как не свалиться в дефляционную ловушку по примеру Японии, выход из которой может растянуться на десятилетия. Да и в США, если судить по декабрьским протоколам заседания комитета по открытым рынкам ФРС, главный дискурс проходил не в контексте инфляционных рисков, а в части преодоления рисков слишком медленной ценовой динамики.

Выходит, чем больше аналитики прочат взрыв инфляционного мирового пузыря, тем… сильнее замедляется инфляция.

А теперь попробуем дать ответ, почему это происходит. Мировая финансовая система представляет собой своеобразную молодую звезду, которая то расширяется, то сжимается под воздействием разновекторных сил гравитации. В данном случае у финансовой системы есть гравитация, формируемая несколькими крупнейшими экономиками мира, которая удерживает ценовую динамику у "нулевого ядра", и ценовое расширение, характерное для рынков развивающихся стран, но не всех, а наиболее неэффективных с точки зрения участия в глобальных цепочках добавленной стоимости. То есть идеальным будет изучение примера украинской экономики, особенно образца последних лет.

Расширение мировой ликвидности на отрезке циклического замедления проходило в несколько этапов. Первый мы наблюдали последние несколько лет. Он характеризовался активацией так называемых операций кэрри-трейда, то есть спекулятивного заработка на разнице процентных ставок развитых и развивающихся рынков. К примеру, можно было фондироваться, то есть привлекать ресурсы, в США или Европе под 2% и вкладывать их в украинские еврооблигации под 5% или ОВГЗ под 20% (тут, правда, был валютный риск).

Возьмем простую формулу, определяющую чистые внутренние активы (ЧВА). Они равны разности монетарной базы (МБ) и чистых международных резервов (ЧМР). Монетарная база — это отправная точка любой финансовой системы, на которой основывается весь многоструктурный каркас денежной массы вплоть до агрегата М3. Что касается показателя ЧМР, он определяется как остаток золотовалютных резервов НБУ после покрытия всех международных обязательств регулятора. Приток спекулятивной валюты на наш рынок приводит к тому, что НБУ вынужден ее выкупать в свои резервы и увеличивать ЧМР, что и происходило в 2019-м, когда чистый выкуп достиг $8 млрд.

А теперь вернемся к монетарной базе. Она равна сумме ЧВА и ЧМР. То есть если увеличивается показатель ЧМР, нужно уменьшать показатель ЧВА. Если, конечно, стоит цель удержания МБ на определенном уровне. Если такой цели нет, придется отпустить рост монетарной базы, а это чревато инфляцией. Чтобы ее не допустить, Нацбанку приходится максимально сжимать существующую ликвидность, в основном с помощью мобилизационных операций в виде выпуска депозитных сертификатов: на начало 2020-го в этой герметичной модели было закрыто до 200 млрд грн средств банков, которые не шли в реальный сектор экономики. На выходе получаем резкий рост золотовалютных резервов НБУ, но на фоне атипичного укрепления гривни (по итогам 2018-2019 гг. — почти 20%) и снижения инфляции (до 4% в 2019 г.) с выходом в краткосрочный дефляционный горизонт в декабре прошлого года (-0,5%) и феврале 2020-го (-0,3%). И ревальвация, и резкое замедление инфляции с риском перехода в дефляцию — это внезапная остановка сердца экономики, что и проявилось в виде промышленной рецессии и ожидаемого падения ВВП в первом квартале 2020-го.

Источник: НБУ

В гривневом эквиваленте ЧМР в 2019-2020 гг. выросли с 259 млрд до 422 млрд грн, или на 63%.

Источник: НБУ

При этом для сохранения стабильности показателя монетарной базы Нацбанку пришлось сжать ЧВА в 2018-2020 гг. со 166 млрд до 48 млрд грн в январе 2020-го, в том числе и за счет сжатия внутреннего кредита с 332 млрд до 161 млрд грн (на 51%). Сам показатель чистых внутренних активов сократился на 71%!

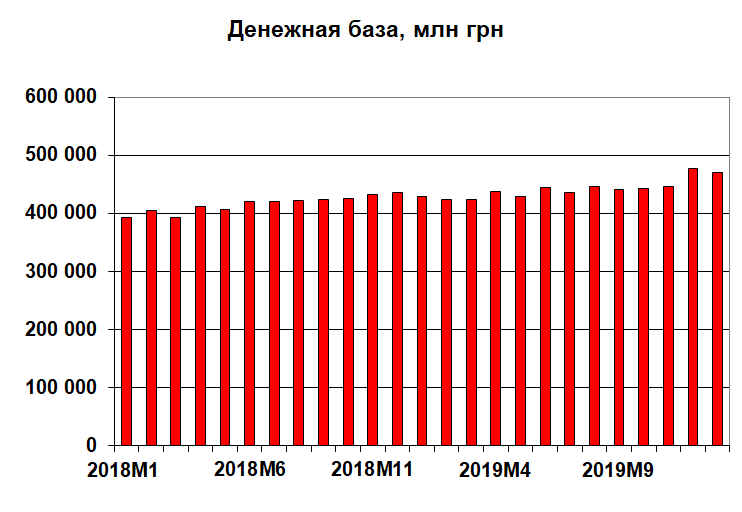

Такое сжатие внутренних показателей позволило сохранить минимальную динамику роста денежной базы, которая выросла за два года (2018-2019) с 392 млрд до 469 млрд грн, или на 20%, что сопоставимо (но не равно) с дефлятором ВВП и показателем среднегодовой инфляции за этот период.

Источник: НБУ

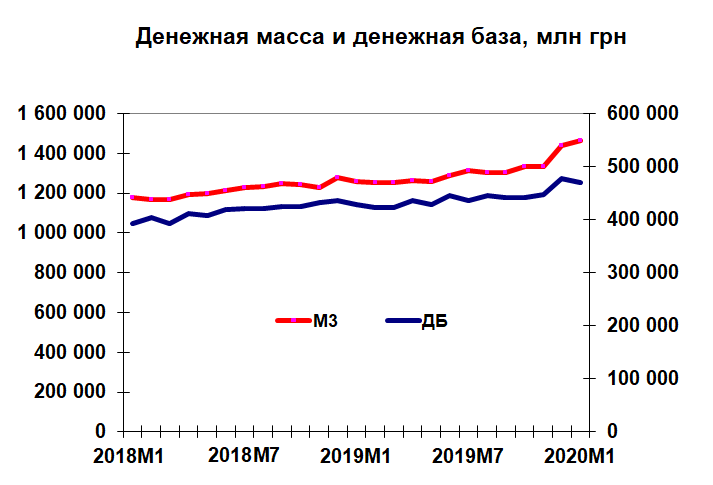

Если сравнить с динамикой денежной массы (агрегат М3), увидим схожую картину.

Показатель М3 вырос до 1,47 трлн грн, что в сопоставлении с размером номинального ВВП дает монетизацию экономики на уровне 37% (в 2018-м было 36%). Это крайне мало исходя из потребностей реального сектора в денежных средствах.

Смирительная рубашка от Полака

В 1957 г. Жак Якобус Полак, который с 1947 г., то есть фактически с момента основания фонда в 1944-м на Бреттон-Вудской конференции, работал одним из ключевых аналитиков МВФ, опубликовал свою математическую модель, которая так и называлась — "модель Полака". По сути, это математическая матрица, которую фонд накладывает на каждую страну, нуждающуюся в его ресурсах для латания дыр платежного баланса. Данная модель исключает возможность кризисной страны улучшить свой платежный баланс за счет самостоятельной промышленной политики. Экспорт является экзогенным (независимым) фактором. Он не зависит от действий "проблемной" страны, а является производной от динамики ВВП стран — торговых партнеров. Иными словами, если мировые рынки сбыта растут, то вырастет и экспорт, а если падают — никакие стимулы и промышленная политика не спасут. То же и с импортом: в стране есть показатель "предельная склонность к импорту" от 0 до 1. Чем эта склонность выше, тем больше своих доходов население и бизнес конвертируют в покупку импортных товаров. Импортозамещение в этой модели также не предусматривается.

"Модель Полака" — это смирительная рубашка, которую МВФ надевает на сырьевые, малые, открытые экономики, привыкшие расти вместе с внешними рынками и так же стремительно падать. Можно забывать про инвестиции, суверенную монетарную и промышленную политику. Задача такой страны — смириться с тем положением, в котором она оказалась.

Тяжелые выводы

Сделаем промежуточный вывод: на первом этапе глобальной эмиссии ликвидности на отрезке цикличного замедления мировой экономики избыточная денежная масса стерилизуется в долговых инструментах развивающихся стран и "складируется", условно обездвиживается в резервных активах их центральных банков и под матрацем местного населения. Развивающиеся страны вынуждены резко сокращать свою собственную эмиссионную активность, пытаясь выкормить условного кукушенка в виде роста своих международных резервов. Таким образом, компенсация первой инфляционной волны происходит за счет сокращения чистых внутренних активов и внутреннего кредита развивающихся стран, которые входят в эту схему движения глобальной ликвидности.

А ныне мы уже наблюдаем вторую часть Марлезонского балета. Мир готовится ко второй волне избыточной ликвидности. Часть центральных банков развивающихся стран повышает базовые ставки, чтобы попытаться и дальше играть по схеме, указанной выше, и предотвратить отток капитала со своих рынков. Но НБУ теперь играет в другую игру и ставку наоборот снижает. Что произойдет в таком формате? Вектор движения избыточной ликвидности сейчас уже формируется исходя из кризисных поведенческих моделей: вложение в банковские металлы и казначейские облигации США. Сырьевые рынки падают.

Что же придется делать Украине? Наша сырьевая экономика — производная от состояния мировых рынков сырья. Если цены на сырье падают, то единственный компенсатор для роста номинального ВВП — инфляция. Отток капитала будет усиливаться, значит, резервы НБУ будут сокращаться. А теперь вспомним нашу формулу монетарной базы: для удержания данного показателя в условиях падения ЧМР придется увеличивать чистые внутренние активы, то есть усиливать эмиссионную активность и наращивать инфляцию.

Вот и ответ на вопрос, каким образом будут обеспечивать низкую инфляцию развитые страны в условиях гиперэмиссионной активности. В первую очередь за счет дешевых сырьевых цен, включая и группу энергетических товаров, то есть за счет удешевления сырьевых факторов производства, номинированных в резервных валютах. Естественно, такие сырьевые экономики, как украинская, чтобы обеспечить поступление дешевых сырьевых товаров на мировые рынки, должны как-то сформировать инструменты удержания номинального ВВП от глубокого падения вниз. Такими инструментами будут лишь инфляция внутренних цен и девальвация нацвалют.

Конечно, можно было бы за счет сокращения предложения удержать сырьевые цены от падения, но в современном мире уже даже ОПЕК не может обеспечивать ценовой синхрон, а для нас чем больше урожай, тем ниже цены, но мы все равно делаем ставку на вал, а не на стоимость.

Таким образом, на первом этапе гиперэмиссии резервных валют антиинфляционный компенсатор для развитых стран формируется за счет увеличения развивающимися странами выпуска своих долговых инструментов и сжатия внутренней кредитной активности, а на втором этапе — за счет обеспечения дешевых сырьевых цен с помощью применения инфляционных источников роста номинального ВВП.

Получается, что развитые страны печатают деньги, а чтобы у них не было инфляции, мы либо накапливаем эту наличность (первый этап), либо обеспечиваем для них наличие дешевого сырьевого фактора формирования себестоимости готового продукта (второй этап), то есть формируем предложение дешевых сырьевых товаров и полуфабрикатов на мировых рынках. В таком случае чем больше такие страны, как США и ЕС, выпускают долларов и евро, тем больше инфляция будет в таких странах, как Украина.

Но это правило действует лишь на финальном отрезке, а на первом, как мы уже установили, инфляция, наоборот, замедляется — за счет притока спекулятивного капитала и пирамиды ОВГЗ. В такой парадигме развивающиеся страны могут либо формировать свои сырьевые союзы и координировать внешнюю ценовую политику (что маловероятно), либо усиливать свой монетарный суверенитет и ослаблять бивалютный характер национальных рынков капитала, либо отказываться от национальных валют в пользу доллара или евро. Самое худшее — это не быть ни с первыми, ни со вторыми. Что пока и делает наш НБУ, уютно свернувшись калачиком у ног крупнейших эмиссионеров мира.