Триллион, которого нет. Почему Tesla не стоит так дорого

Американский автогигант Tesla на этой неделе ворвался в клуб компаний-триллионеров, присоседившись к Apple, Saudi Aramco, Microsoft, Alphabet и Amazon. Но есть большие сомнения, что детище Илона Маска стоит триллион долларов, как следует из биржевых котировок акций компании

Итак, рыночная капитализация Tesla Inc. в понедельник, 25 октября, пересекла планку в $1 трлн благодаря ее сделке с компанией Hertz, предлагающей сервис аренды авто. Речь о заказе на 100 тыс. электрокаров с поставкой к концу 2022 г. Легко подсчитать, что Tesla получит как минимум $4,4 млрд, поскольку самая дешевая Model 3 автопроизводителя стартует от$44 тыс. Но главное – перспектива. Такой крупный заказ, пишут деловые СМИ, сигнализирует инвесторам, что электрокары вырываются из своей ниши в массовое потребление. Чем не повод вложиться?

Неудивительно, что и гендиректор Tesla Илон Маск, владеющий 21%-ной долей в компании (без учета кредитных обязательств), стал самым богатым человеком в истории. Да и самим автогигантом так много восхищаются в последние годы, что его успехи перестали удивлять. А зря.

На самом деле повод для удивления есть. Это производственные показатели и финансовая отчетность компании, которые, мягко говоря, не соответствуют его капитализации, то есть суммарной цене акций.

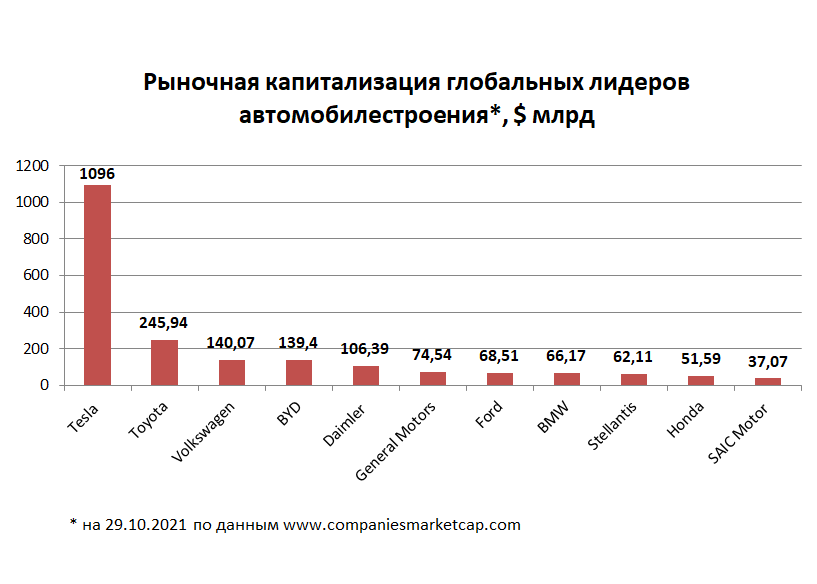

По состоянию на конец рабочей недели, 29 октября, капитализация Tesla Inc. составляла $1,096 трлн. По сумме это больше, чем у 10 следующих за ней автопроизводителей вместе взятых, а именно Toyota, Volkswagen, BYD, Daimler, GM, Ford, BMW, Stellantis, Honda и SAIC Motor. Что же касается выпуска, то, по прогнозам, Tesla в этом году может поставить на мировой рынок порядка 900 тыс. машин (из которых 241 тыс. по итогам третьего квартала), тогда как все автопроизводители в сумме – до 75 млн легковых пассажирских автомобилей. Нетрудно заметить сильный отрыв капитализации Tesla от объемов ее производства. И этот разрыв огромен и в денежном выражении: за первые три квартала текущего года общие доходы Tesla составили $36,1 млрд, тогда как у ее ближайшего преследователя в рейтинге капитализации Toyota ежегодные доходы балансируют на уровне $250 млрд.

Прибыль от операционной деятельности до вычета налогов, выплаты процентов, износа и амортизации, то есть EBIDTA, компании Tesla можно оценить в $5473 млн за первые три квартала и спрогнозировать на уровне $8 млрд по итогам текущего года. Запомним сумму: это то, что компания могла бы приносить ежегодно, если бы зарабатывала так же, как сейчас.

А теперь посмотрим, за сколько теоретически можно было бы полностью купить автогиганта (на практике так поступить, конечно, не получится). Совокупная стоимость Tesla Inc. как бизнеса, исходя из рыночной капитализации в $1,096 трлн и суммарных финансовых обязательств компании (которые не превышают $30 млрд), составляет порядка $1,12 трлн.

Несложные подсчеты показывает, что, купив Tesla Inc. по такой цене, можно будет отбить свои инвестиции за каких-то… 140 лет.

Но вряд ли инвесторы настолько любят своих пра-правнуков, чтобы так долго "ждать". Просто они надеются, что операционные показатели Tesla стремительно вырастут, а вместе с ними и цена на акции, которые можно будет выгодно перепродать.

Насколько вырастут? Если исходить из текущей оценочной стоимости автокомпании Илона Маска и более реалистичного варианта, что окупаемости бизнеса стоит ждать лет 10, в последующие годы EBIDTA Tesla Inc. должна кратно увеличиться, условно, с $8 млрд до $112 млрд (в среднем).

Вы в это верите? Вряд ли.

Инвесторы тоже вряд ли. И мы опять возвращаемся к выводу, что большинство из них надеются пусть и не на такой взрывной, но достаточно быстрый рост прибыльности компании, а вместе с ней и ее биржевых котировок – чтобы успеть заработать на перепродаже акций.

Надо сказать, что ситуация пока что этому располагает. На борьбе с последствиями пандемии в экономику США (и других развитых стран) вливаются триллионы долларов. В условиях низких процентных ставок – деньги перетекают на фондовый рынок (логично, на почти безрисковых облигациях США можно заработать мало, а значит все привлекательнее перспектива вложиться в акции, пусть и с большим риском). А там – тут как тут Tesla, Apple…

Кто же выигрывает на таких ралли? Во многом топ-менеджмент успешных компаний-гигантов. Получив так право купить в будущем акции по оговоренной цене (так называемые опцион), а затем проводя выкуп акций от имени и на деньги самой компании – они добиваются повышения стоимости эти ценных бумаг и зарабатывает десятки, сотни, а то и миллиарды долларов в год. Последний порядок сумм – как раз о Маске, которому, по оценкам Forbes, опционы в прошлом году принесли $11 млрд. А это, в отличии от биржевой оценки портфеля акций, живые деньги.

Чего же ждать в ближайшие 10 лет? Или лопнет пузырь, или произойдет чудо. Первый сценарий может разыграться, когда правительства развитых стран начнут в борьбе с инфляцией повышать процентные ставки по своим долговым обязательствам.