Третий звонок. Глобальный кризис ожидает уже и ВТО

Синхронные прыжки в кризис

Две крупнейшие международные организации, такие как МВФ и ВТО, выступили с почти синхронным заявлением о возможных рисках для мировой экономики. Глава МВФ Кристин Лагард предупредила, что "материализация чувственных идей" (почти по графу Калиостро) или предчувствий кризиса может состояться уже в ближайшее время. Как явствует из цитаты Bloomberg, Лагард в весьма поэтическом ключе заявила буквально следующее: "Шесть месяцев назад я указывала на облака риска на горизонте, а сейчас некоторые из этих рисков начали материализовываться".

Не нужно быть мудрецом-даосом, чтобы рассмотреть в контурах упомянутых выше "облаков" профиль и прическу президента США Дональда Трампа, который, невзирая на обращение "тысячи" экономистов, таки откупорил резервную бутылку с надписью "Вскрыть в случае критической ситуации" и выпустил оттуда джина торгового протекционизма.

Трамп применил и "местную анестезию" в виде политики "дорогого доллара" и более жесткой монетарной модели. Правда, для этого ему пришлось заручиться поддержкой Федеральной резервной системы (ФРС), но новый руководитель Джером Пауэлл, не в пример его предшественнице, проявляет невиданные доселе навыки "синхронного плавания" совместно с администрацией Белого дома. Как следствие, в зоне риска практически весь сегмент развивающихся стран, включая Китай. Для них изменение мировой финансовой, монетарной и торговой парадигмы чревато резким оттоком капитала, существенными колебаниями курса нацвалют и угрозой замедления экономического роста, не исключая и риска стагнации.

Если окна закрываются — значит, это кому-нибудь нужно

Особую роль в будущем сценарии возможного кризиса будет играть закрытие свободных торговых окон в мировой экономике. Как показал пример Великой депрессии в США в прошлом веке, тогда тоже все начиналось с торговых ограничений в интересах "отечественного товаропроизводителя".

Глобальный кризис 2008 г. доказал, что система относительно свободной мировой торговли является лучшим амортизатором любых кризисных явлений. Снятие этого амортизатора грозит разрушением "ходовой" части мировой экономики и снижением скорости ее движения.

Уже 9 октября мы узнаем, каков же скорректированный прогноз МВФ относительно роста мировой экономики. Еще летом Фонд планировал увеличение мирового ВВП на 3,9% в нынешнем году и на такой же показатель — в следующем.

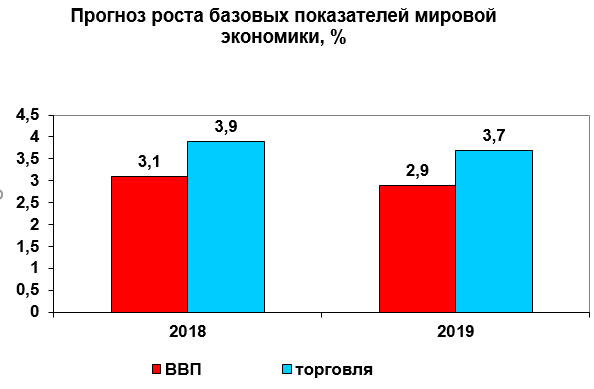

Хотя примерную глубину коррекции уже сейчас можно оценить, основываясь на сентябрьских данных ВТО, которая ожидает рост мирового валового продукта в 2018-м на уровне 3,1%, а в 2019-м — около 2,9%.

Нетрудно заметить, что коррекция является чрезвычайно глубокой — для следующего года она составляет 1%. Да и в нынешнем снижении ожиданий роста на 0,8% этот показатель статистической погрешностью не назовешь.

Учитывая, что глобализированный мир любит стандартизированные индикаторы, скорее всего, новый прогноз МВФ будет примерно соответствовать данным ВТО.

Показательный разрыв

Что же происходит в мировой торговле? По данным ВТО, ее рост в этом году сократится с запланированных ранее 4,4 до 3,9% и с 4 до 3,7% в 2019-м.

Примечательно, что в 2018-м разрыв между темпами роста мировой торговли и отстающей динамикой ВВП составил те же 0,8%, и этот показатель должен сохраниться в следующем году.

Источники: ВТО, МВФ

Превышение динамики торгового оборота над скоростью роста ВВП вполне объяснимое явление, но исключительно в докризисный период. На эту особенность в свое время обратили внимание и аналитики Bloomberg. В прошлом году, например, показатель роста мировой торговли увеличился более чем на 4%, притом что в 2016-м он составил всего 2,4%. На 1% роста валового продукта с временным лагом до года приходится в среднем до 1,5% роста мировой торговли. Такой уровень "отклика" показывает нам, что в периоды, предшествующие кризису, мировая торговля всегда растет быстрее ВВП.

Что касается кризисной фазы, то сокращение мирового ВВП сопровождается значительно более глубоким "обрывом" международной торговли. А уже после кризиса валовой продукт мировой экономики восстанавливается быстрее, чем торговля между странами. Этому есть простое объяснение: в условиях кризиса каждый пытается выживать за счет других и максимально использовать свой внутренний потенциал, для чего и происходят возведение таможенных барьеров и защита национального рынка.

Немного истории

В 2000 г. темпы роста мировой торговли почти в два раза превышали увеличение ВВП. Правда, была и аномалия: в 2001-м в результате кризиса доткомов мировой ВВП рос значительно интенсивнее, чем торговый оборот. Но с 2002 по 2008 гг. торговля опять развивалась более динамично, чем глобальный ВВП. В кризисный 2008-й показатели практически выровнялись, а на следующий год торговля ушла в глубокий минус, в то время как мировой ВВП завис на нулевой точке роста. Время с 2010-го по 2014-й можно назвать периодом неопределенности, когда превышение торговой динамики сменялось умеренным преимуществом ВВП. А с 2015 г. по 2017 г. мировой валовой продукт рос быстрее торговли. В 2017-м тенденция сменилась на противоположную.

В этом году мировая торговля уже второй год подряд будет расти быстрее мирового ВВП. Возможно, так будет и в следующем.

Опять циклы

Этот сравнительный ряд нам нужен в первую очередь для понимания действия коротких периодов экономической активности — циклов Китчина. Впервые они были обоснованы английским экономистом Джозефом Китчином, и их периодичность составляет два–четыре года. Первоначально эта модель применялась для прогнозирования динамики мировых запасов золота, но затем проявилась ее универсальность. Природа циклов Китчина заключается в том, что принятие решений в реальном секторе экономики до кризисов и после них имеет определенный временной лаг: улучшение торговой конъюнктуры приводит к тому, что рост товарных запасов достаточно быстро активирует и проблемы со сбытом, в то время как на сокращение мирового спроса корпорации реагируют с опозданием, не успевая сформировать "отзыв" на приближение новой фазы кризиса.

Одна из классических фаз цикла Китчина произошла в 2014–2015 гг., когда наблюдалась существенная коррекция цен на сырье, главным образом на нефть. Что характерно, именно на этот период приходится формирование новой тенденции превышения темпов роста мирового ВВП над международной торговлей.

Учитывая, что международная торговля начала расти быстрее мирового ВВП в 2017 г., старт новой фазы цикла Китчина можно ожидать уже в 2019-м. На практике его проявление будет соответствовать снижению "отклика" международной торговли на возможный рост мирового ВВП. Таким образом, краткосрочный подъем в 2016–2018 гг. рискует смениться таким же спадом, который проявился пока в замедлении темпов экономического роста.

Как распознать кризис

В любом случае у нас есть прекрасный индикатор приближения более глобального кризиса, чем кратковременные ценовые сдвиги на сырьевых рынках: как только разрыв в динамике роста международной торговли и мирового ВВП начинает сокращаться — жди новой кризисной волны. Так было в 2008-м, так было и в 2013-м, когда темпы роста торговли и экономики практически совпали.

Кстати, по данным МВФ, соотношение темпов роста международной торговли и мирового ВВП действительно является неплохим индикатором для прогнозирования. Так, в период с 1991 по 2000 гг. рост торговли почти в два раза превышал увеличение ВВП, а эластичность торговли составляла более 2% (то есть рост валового продукта на 1% приводил к росту торговли на 2%). В 2001–2007 гг., то есть накануне глобального кризиса, соотношение этих двух показателей сократилось до полутора единиц, а эластичность торговли — соответственно до 1,6%. В 2008–2014 гг. рост ВВП совокупно превысил нарастание показателей торговли, а эластичность последней сократилась до 1%. В настоящее время формируется новая фаза, и эластичность торговли может сократиться и вовсе до 0,8–0,9%.

Фактор США и трудности восстановления

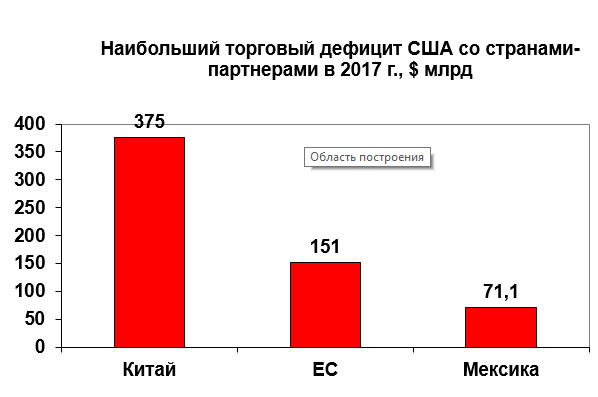

Фактор искусственного секвестра мировой экономики будет играть определяющую роль. В ближайшее время США планируют решить проблему своего торгового дефицита на уровне $560 млрд, большинство из которого приходится на Китай.

Источник: ESA

Вывод здесь достаточно простой: даже по прошествии 10 лет после мирового финансового кризиса международная торговля не может полностью восстановить свой утраченный потенциал.

В этих условиях проведение глобальных торговых войн и политики национального протекционизма может привести к тому, что динамика роста мирового ВВП превысит темпы увеличения международной торговли. Сопровождаться это будет определенной коррекцией мировых цен на сырье. Для нас, безусловно, интересна перспектива котировок металла, руды и зерна.

Следует признать, что в такой парадигме мир еще не жил: торговля стагнирует, а валовой продукт растет. Происходить это будет за счет роста третичного сектора мировой экономики (услуги, туризм, медицина, наука, образование), причем отличительная черта такого роста — замыкание в изолированных кластерах (ЕС, Япония, конгломерат США–Канада–Мексика, Китай). Все остальные окажутся в зоне риска, ведь их торговая открытость, позволявшая быстро расти в конце 90-х и до середины нулевых, по этой же причине будет толкать их в отрицательную зону в 2019 г.

Для Украины это, по сути, уже третий звонок к началу представления, которое, правда, вряд ли доставит удовольствие зрителю. Сырьевая зависимость и торговая открытость — проблемы, появившиеся не вчера, но они из разряда тех, которые нужно решать уже сегодня. Раз уж мы обречены в существующей глобальной системе координат на роль зрителя, нам остается лишь выбрать место в зале поудобней. И лучше поближе к буфету.