Объяснение для профана. Зачем НБУ нахваливает Гончаруку импорт "евроблях"

На "пленках Гончарука" фигурирует голос предположительно зампреда НБУ Дмитрия Сологуба. В своем спиче он пытается объяснить проблемы платежного баланса страны ростом экономики. Насколько обоснованны данные утверждения?

У кого-то модель роста, а у нас — бег по кругу

Создание собственной технологической зоны предполагает проведение глубокой модернизации экономики. В зависимости от целей промышленной политики сейчас есть три группы развивающихся стран. Первая — сырьевые экономики, в которых та или иная добывающая отрасль занимает доминирующее положение в структуре ВВП. Например, современный Ирак. Они продают ресурсы и взамен покупают практически всю линейку промышленных и потребительских товаров. Инвестиции здесь поступают в основном в базовые отрасли по добыче полезных ископаемых. Хотя такие страны, как, например, государства Персидского залива, активно создают многоуровневые системы по модернизации этой упрощенной модели развития, активно используя свои резервные фонды, сформированные за счет сырьевого экспорта. Они не только развивают такие сектора экономики, как недвижимость, туризм, финансы, но и создают корпоративные хабы. А также активно вкладывают инвестиции по всему миру, скупая активы, приносящие пассивные доходы, и становясь соучредителями бизнес-проектов в других странах. Кроме того, они делают ставку на покупку уже готовых технологий для открытия собственных производств с целью наращивания своей экономической сложности.

Вторая группа стран — это экономики, пытающиеся создать собственную технологическую зону, направленную на генерацию продукта с более сложным профилем добавленной стоимости. Классический пример — Китай. Как правило, такие страны проводят суверенную промышленную политику на фоне торгового протекционизма, инвестиций в инновации, науку и образование. Главная их цель — не просто копировать чужие разработки, но и достичь того уровня, когда возникнет генерация собственных инноваций и их трансфер в реальный сектор. Данная политика сопровождается созданием структурированного рынка труда с многообразием профессий. Система образования в этой парадигме является слепком потребностей экономики, а наука сосредоточена на перспективных и прорывных направлениях, которые позволят стране занять свое место в новом технологическом укладе. Такие экономики проходят путь от торгово-дефицитных к торгово-профицитным системам.

Наиболее проблемная третья группа стран — тех, что пытаются использовать эффект позднего старта для быстрой адаптации уже готовых инноваций и их тиражирования на своем внутреннем рынке. В таком варианте динамичный рост экономики наблюдается лишь на этапе насыщения внутреннего рынка товарами национального производства и затем резко замедляется по мере торможения темпов роста платежеспособного спроса населения. Их экспортный потенциал ограничен, и они зачастую попадают в ловушку средних доходов Эйхенгрина, когда стандарты жизни населения существенно не изменяются десятилетиями. Это, например, группа латиноамериканских стран. Данный тип экономик перманентно попадает в зону торгового дефицита, когда падают мировые цены на сырье или они начинают активировать суверенную промышленную политику и закупать новые основные средства и технологии.

Сырьевые государства, отнесенные к первой группе, как правило, имеют постоянный торговый профицит, вследствие чего их чистая международная инвестиционная позиция также в плюсе, то есть они вкладывают в окружающий мир больше, чем он в них. Поэтому растут резервы, а проблема внутренних инвестиций решается за счет государственного финансирования приоритетных отраслей будущего, которые отбираются директивно, а не вследствие естественных процессов.

Тяжелее странам из второй и третьей групп. На первом этапе их экономики имеют торговые дефициты, которые перекрываются в структуре платежного баланса притоком по финансовому счету (заимствования) и инвестициями. Но такая система компенсаторов не может существовать вечно. Кредиты и инвестиции привлекаются с целью развития экономики. Во всяком случае, так должно быть в модели рациональных ожиданий. В течение переходного периода внешние финансовые донорские потоки трансформируются в создание новых производств, которые с определенным временным лагом (5–10 лет) начинают генерировать дополнительный товарный поток, способный выравнять торговый баланс вначале в ноль, а затем и в плюс. А на пике цикла — получить торговый профицит в виде превышения экспорта товаров над импортом.

Денежный эквивалент этого торгового профицита можно направить на выплату внешней задолженности или увеличение активной инвестиционной позиции в других странах. Потребность в кредитах снижается. При достижении экономикой предельной инвестиционной отдачи замедляется высокая динамика прямых иностранных инвестиций (ПИИ). Инвестиционная и кредитная активность снижается, и по финансовому счету происходит отток средств — кредиты погашаются за счет дополнительного валового продукта, то есть финансового потока, генерируемого предприятиями, построенными в кредит и на инвестиции. Таким образом, в идеале на первом этапе торговый дефицит компенсируется профицитом по финансовому и инвестиционному счету. На втором — происходит компенсация дефицита финансового счета (чистое погашение долгов) за счет торгового профицита. Главная задача — добиться превышения экспорта над импортом на завершающей стадии в размере привлеченных долгов на начальной стадии модели. То есть разница сформированных структурных дефицитов на старте и финише дает в итоге ноль. Это упрощенно, но смысл понятен: кредиты нельзя проедать, а инвестиции надо привлекать в отрасли, которые генерируют новый продукт, а не, например, в спекулятивный рынок капитала.

Таким образом, если страна идет по латиноамериканской модели развития, то она действительно в фазе роста может попадать в зону расширения торгового дефицита и ослабления платежного баланса, так как на рост "минуса" будет влиять необходимость поддерживать на высоком уровне так называемый технологический импорт.

Трудовые мигранты идут на помощь

Но срабатывает ли данная закономерность в Украине? Разберем динамику платежного баланса страны в январе–ноябре 2019-го по сравнению с аналогичным периодом прошлого года.

$ млрд

Показатель20182019ОтклонениеПлатежный баланс1,072,691,62Сальдо счета текущих операций-4,24-3,420,82Товарное сальдо-11,7-12,6-0,9Сальдо услуг1,121,610,49

Источник: НБУ

За первые 11 месяцев 2019-го сведенный платежный баланс, который рассчитывается как "счет текущих операций + счет операций с капиталом - финансовый счет" существенно улучшился, увеличившись с $1,07 до $2,69 млрд. За счет чего это произошло? Во-первых, изменилось сальдо счета текущих операций с минус $4,24 млрд до минус $3,42 млрд. При этом сальдо торговли товарами ухудшилось на $0,9 млрд — с $11,66 млрд до $12,6 млрд. Улучшение торговли услугами лишь частично компенсировало эту брешь — на $0,49 млрд.

$ млрд

Показатель20182019ОтклонениеТрудовые трансферты10,4311,721,29Первичные инвестиции-7,76-7,250,51Вторичные доходы3,333,05-0,28

Источник: НБУ

В структуре счета текущих операций наблюдался значительный отток первичных инвестиций в размере вывода компаниями дивидендов, ПИИ и приравненных к ним платежей в пользу собственников бизнеса. В 2019 г. этот отток был на таком же высоком уровне, что и в 2018-м, — более $7 млрд.

Вывод средств бизнесом из страны компенсировался финансовыми трансфертами наших сезонных трудовых мигрантов в размере $11,72 млрд (увеличение на $1,29 млрд по сравнению с 2018 г.). То есть бизнес несет из страны, а население — в страну. Если бы не трудовые переводы, динамика счета текущих операций существенно ухудшилась бы.

Приток в $3 млрд обеспечили и вторичные доходы — здесь свою роль сыграли переводы постоянных мигрантов и финансовая/техническая помощь стран-доноров (США, ЕС).

$ млрд

Финансовый счет-5,27-6,07-0,8ПИИ-2-2,48-0,48Портфельные инвестиции-2,13-4,54-2,41в т. ч. долг. ЦБ (госсектор)23,681,66валюта вне банков1,843,171,33

Источник: НБУ

Имея постоянный дефицит счета текущих операций, государству приходится искать пути привлечения инвестиций и кредитов (в различной комбинации данных показателей). С первыми получается не очень: динамика ПИИ находится на уровне $2–2,5 млрд. Зато наблюдается резкий всплеск в структуре портфельных инвестиций: увеличение на $2,41 млрд — до $4,54 млрд. Произошло это за счет разрастания государственного сегмента долговых ценных бумаг — прирост в 2019-м на $1,66 млрд, до $3,68 млрд.

Интересная деталь — при существенной ревальвации гривни в 2019-м на более чем 15% показатель оттока наличной иностранной валюты вне банков увеличился на $1,33 млрд, до $3,17 млрд, а значит, население и бизнес нарастили свои вложения в наличные валютные накопления.

Таким образом, платежный баланс Украины держится на трех китах: кредитах, средствах трудовых мигрантов, присылаемых в страну, и на международной донорской помощи. В то же время расходуются эти ресурсы даже не столько на выплату старых долгов, как на компенсацию отрицательного сальдо торгового баланса, вывод капитала бизнесом и отток валюты в наличный сегмент вне банков. Это профиль экономически слабой страны, которая зависит от экспорта рабочей силы за рубеж, постоянных кредитов и международной помощи.

Источник: НБУ

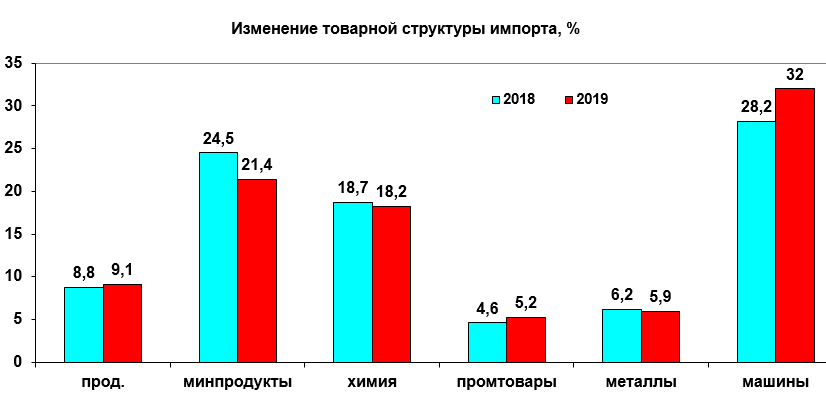

А где же увиденный в НБУ технологический импорт? Если сравнить товарные потоки из-за границы за январь–ноябрь 2019-го с таким же периодом 2018 г., то увидим, что в прошлом году вырос импорт продовольствия и сырья для его изготовления (социальные иностранные продукты питания, такие как макароны, масло, сыры и т. д. уже "съедают" наш внутренний рынок) с 8,8 до 9,1%. Зато упал импорт минеральных продуктов с 24,5 до 21,4% (за счет сокращения мировых цен, в относительном значении также пришлось тратить меньше). Незначительно сократилась закупка металлов (черных и цветных) — с 6,2 до 5,9%. На уровне 18% — импорт химической продукции. А вот импорт промышленных товаров вырос всего на 0,6%, до 5,2%. Наибольший рост зафиксирован в сегменте автомобилей, оборудования и транспортных средств: с 28,2 до 32%, вот только этот показатель в значительной мере увеличился за счет импорта автомобилей для нужд населения, особенно в контексте налоговых льгот по завозу заграничных поддержанных легковушек.

Источник: НБУ

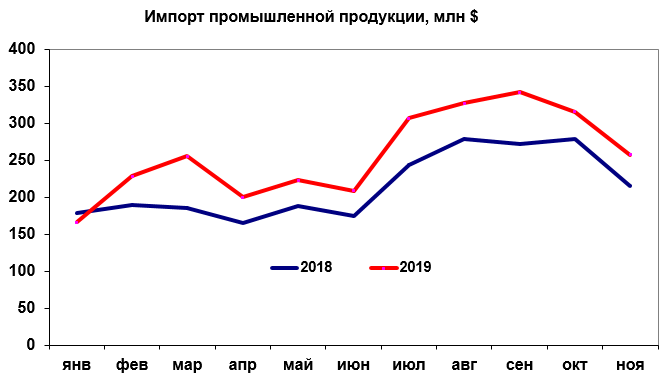

В целом динамика импортной промышленной продукции в 2019-м практически повторила такой же тренд 2018-го за исключением небольшой асимметрии в начале года, что еще раз подчеркивает вывод о том, что никакого аномального бума по росту технологического импорта в Украине пока что нет, а есть устоявшаяся динамика, связанная с функционированием традиционного цикла деловой активности.

Добровольная рестрикция

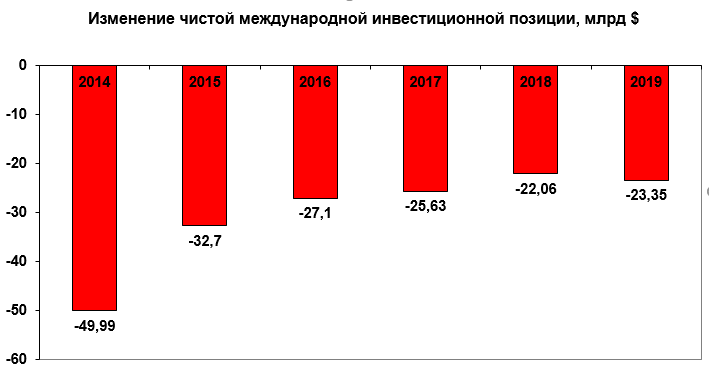

За последние годы чистая международная инвестиционная позиция Украины изменилась с почти минус $50 млрд в 2014-м до минус $22,06 млрд в 2018-м. В 2019-м (январь–ноябрь) показатель достиг минус $23,35 млрд.

Источник: НБУ

О чем говорит данный показатель? В маленькой Грузии он составляет 145% ВВП, то есть суммарные вложения в эту страну международных кредиторов/инвесторов почти в полтора раза превышают годовой валовой продукт страны. В Украине индикатор чистой международной инвестиционной позиции существенно ниже — 16,9% ВВП (по итогам 2018 г.). В течение последних нескольких лет он незначительно изменяется за счет возврата старых кредитов и низких темпов прироста ПИИ. То есть мы медленно, но погашаем внешнюю задолженность, но это пока никак не сказывается на росте нашей инвестпривлекательности. Зато наши экономические агенты хранят почти $100 млрд в наличной валюте, на счетах и депозитах, которые составляют большую часть активных статей международной инвестиционной позиции Украины. По сути, это модель Румынии времен Чашеску с определенными поправками, где валютные накопления выполняют роль хеджирования валютных рисков населения и бизнеса на черный день, внешняя задолженность погашается крайне медленно, а ПИИ в экономику не идут.

На этом фоне и происходит деконструкция индустриального ядра, которое пытаются подать как "созидательное разрушение", забывая, что это работает в инновационных экономических системах, а мы пока можем в большей мере лишь копировать, и получается "сознательная рестрикция" национального экономического потенциала. Промышленное ядро "стирают ластиком" неэффективной экономической политики (точнее, ее отсутствием), а рост стоимости завезенных подержанных "евроблях" пытаются подать как бум технологического импорта.