Свинья для Шмыгаля. Как НБУ пересчитал инвестиции и где Украине брать деньги

Национальный банк изменил методологию определения размера прямых иностранных инвестиций (ПИИ). Попробуем разобраться, насколько существенны данные коррективы и как Украине привлекать инвестиции во время кризиса

Монтекки и Капулетти бухгалтерского счета

Закончилась извечная распря двух методик оценки прямых иностранных инвестиций (ПИИ), которая годами продолжалась между Нацбанком и Госстатом в стиле "Монтекки против Капулетти". Оценки двух ведомств существенно отличались, что привносило диссонанс в восприятие данного показателя западными инвесторами, ведь индикатор ППИ — один из ключевых для понимания инвестиционной привлекательности экономики.

Итак, с июля 2020 г. оценка ПИИ осуществляется исключительно НБУ по усовершенствованной методике, на основании "лучшей мировой практики". Главное новшество — это отнесение к размеру ПИИ суммы нераспределенной прибыли в пассивах украинских компаний, частично или полностью принадлежащих нерезидентам.

Для лучшего понимания поясним правила учета денежных потоков как в компаниях, так и на уровне государства. Собственник компании при получении выгоды от владения корпоративными правами может столкнуться с тремя наиболее вероятными вариантами. Первый — это распределение прибыли в виде дивидендов, когда нерезидент забирает свои доходы с целью дальнейшей репатриации. Например, за январь-октябрь 2020-го, то есть в условиях кризиса, иностранные собственники украинских компаний вывели в виде репатриации дивидендов $2,74 млрд (объем покупки валюты на межбанке составил $2,09 млрд плюс собственные ресурсы компаний на счетах). Общая сумма репатриации доходов по итогам текущего года может составить $3,5 млрд и еще $3,3 млрд в 2021-м. Отток средств в виде репатриации дивидендов резко вырос сразу после отмены регулятором всех ограничений на вывод капитала за рубеж. Второе направление — это реинвестирование прибыли, когда заработанные компаниями деньги не выводятся за границу, а направляются акционерами на финансирование утвержденных программ развития предприятий. И третий вариант — когда прибыль компании по каким-то причинам нераспределена.

Далее о государственном уровне. Любая макроэкономическая статистика включает в себя так называемую "двойную запись". Упрощенно — это аналогия двойной записи в пассиве и активе. Это же применимо к платежному балансу Украины — сколько валюты уходит и заходит в страну.

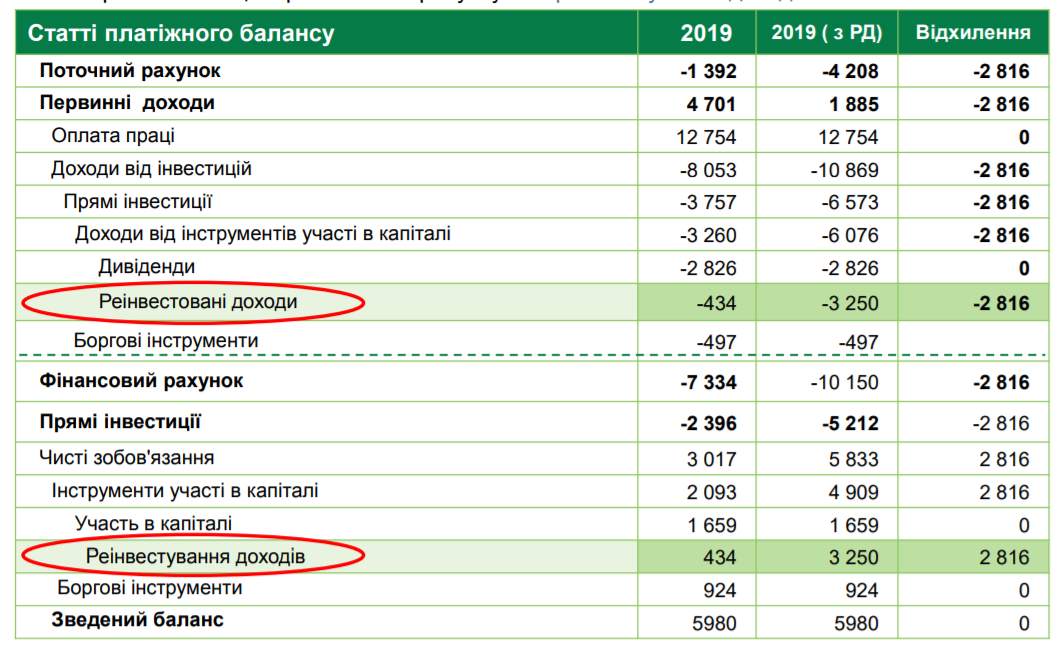

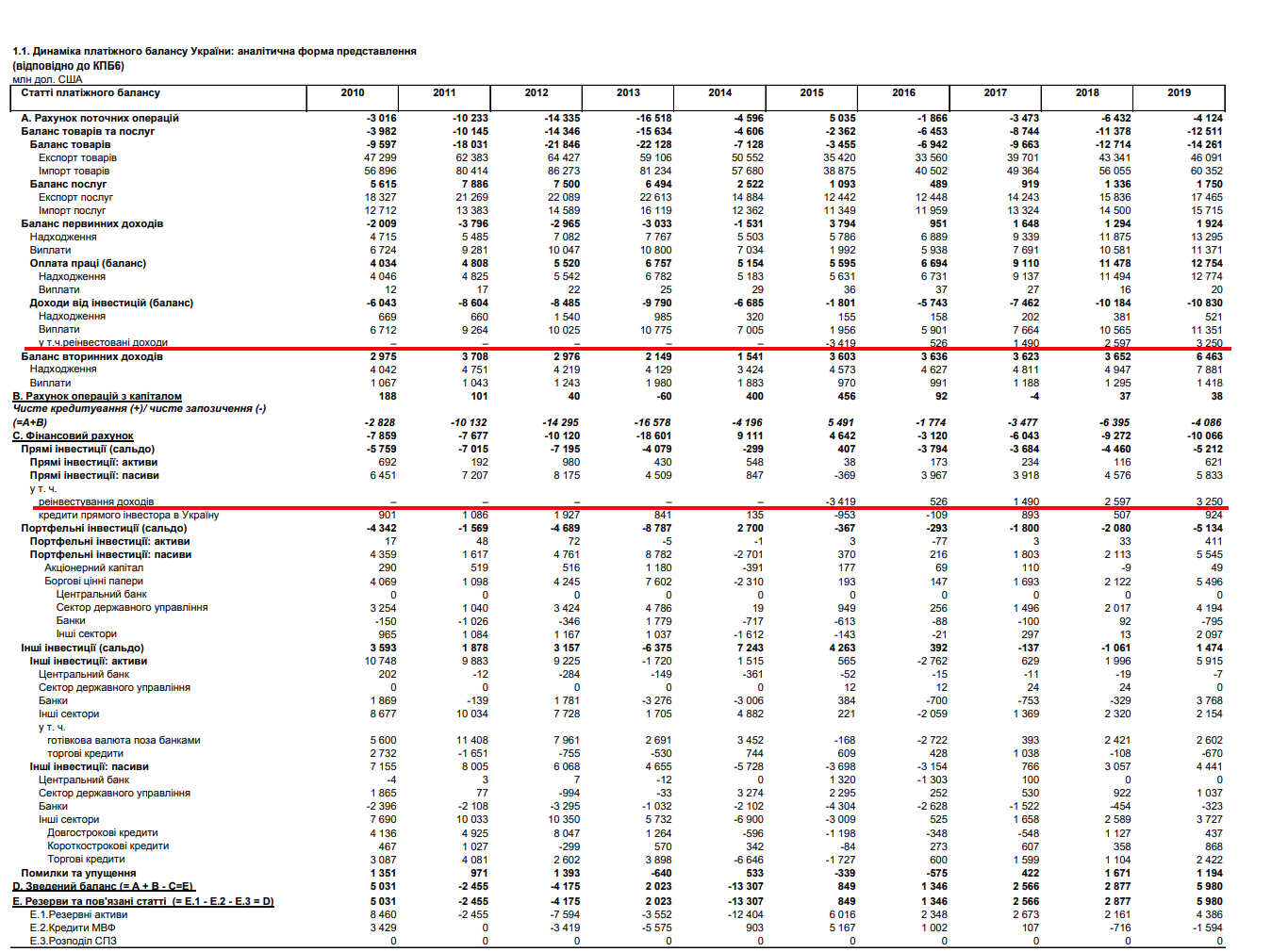

И вот теперь в платежном балансе нашли отражение реинвестированные доходы предприятий, включая нераспределенную прибыль. Это статья "Реинвестированные доходы", которая содержится в разделе текущего счета платежного баланса в категории "Доходы от инвестиций" (подраздел "Первичные доходы"). Вся сумма реинвестированных доходов отнимается от итогового значения счета текущих операций, увеличивая его дефицит (или сокращая профицит) и в итоге — негативно влияет на сальдо платежного баланса страны в целом.

При этом начисление доходов, исходя из принципов формирования макроэкономической отчетности, должно найти отражение в виде движения финансовых потоков в разделе финансового счета платежного баланса, но в данном случае доходы нерезидентов не распределены, а значит, так такового движения денег в реальности нет. В то же время этот ресурс заработан в Украине и остался в украинской экономике, то есть его нужно отражать в статистике и каким-то образом учитывать (напомним, ранее он вообще не отражался в балансе). Выход нашли — приплюсовали эти суммы к показателю ПИИ в разделе финансового счета.

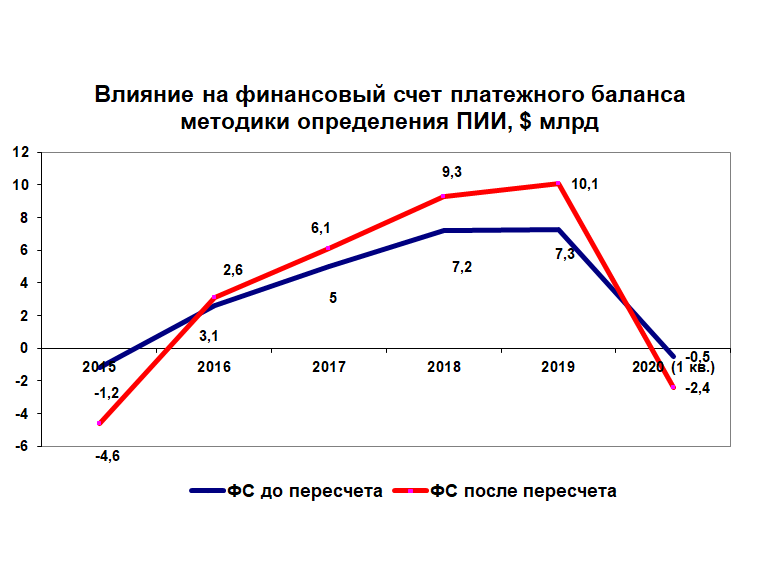

То есть в результате всех этих манипуляций, итоговое сальдо платежного баланса не меняется: в одном разделе прибавили, в другом — убавили (см. таблицы).

По мнению НБУ, подобное "доначисление" ПИИ соответствует стандартам статистки МВФ и принятой мировой практике. Впрочем, после пересчета удельный вес показателя реинвестированной прибыли нерезидентов в общей структуре ПИИ у нас достаточно высок и составляет примерно 50%. Это, конечно, меньше чем в Польше (90%) и РФ (60%), но существенно выше, чем, например, в Турции (5%).

От нашего стола вашему

Применение данной методики в Украине не вполне корректно аргументировать мировой практикой. Многие страны, с которыми нас сравнивают, обладают либо уже сформировавшимся пулом инвесторов (Польша, Чехия, Словакия), либо находятся в высокой динамике привлечения ПИИ (Турция). В первом случае рост таких инвестиций обеспечивается не столько за счет привлечения новых вложений, как с помощью капитализации (наращивания прибыли) старых. А во втором варианте, наоборот, приток новых инвестиций столь высок, что существенно растворяет начисленную прибыль по уже активированным в прежние годы ПИИ.

В чем же специфика Украины? Значительная часть инвестиций, которые заводятся в нашу страну, являются фиктивными, то есть их осуществляют сами украинские владельцы под видом нерезидентов.

В прошлом году фиктивные инвестиции исследовали совместно МВФ (Янник Дамгаард, Томас Элкьяер) и Копенгагенский университет (Нильс Йоханнесен). Авторы исследования пришли к выводу, что 40% всех ПИИ в мире являются фиктивными. В денежном выражении это порядка $15 трлн. Они используются прежде всего в двух целях. Это либо вывод капитала из юрисдикций с высоким уровнем налогообложения в тихие гавани с льготным фискальным режимом, либо бегство денег из стран с репрессивной и токсичной для предпринимателей моделью экономики (когда капиталы становятся объектом рейдерских атак или вообще могут быть отняты государством). Именно поэтому крупнейшими держателями фиктивных инвестиций являются такие страны, как Люксембург и Нидерланды. Здесь инвесторы хранят более половины своих инвестиционных портфелей, которые можно отнести к разряду фиктивных.

То есть схема примерно следующая: вначале бегство капитала, а затем частичный возврат выведенного ресурса для расширения операционной деятельности, но под маркой компании-нерезидента. Именно поэтому крупнейшие страны-инвесторы в Украину — это Кипр и Нидерланды, известные в мире корпоративные холдинговые хабы.

По данным неправительственной организации Tax Justice Network, наша страна вошла в десятку государств с самым большим оттоком капитала по состоянию на 2011 г. За 20 лет независимости из Украины было выведено $167 млрд. Для сравнения: из Кувейта — $496 млрд, а из Казахстана — $138 млрд. И это без учета "кейса Януковича" и периода президентства Петра Порошенко. Суммарно отток капитала из Украины за годы независимости можно оценить в $200 млрд, хотя конечно, часть из них была заведена обратно в страну в виде кредитов нерезидентов и ПИИ.

Кроме того, Международная ассоциация дипломированных сертифицированных бухгалтеров (АССА) предприняла попытку определить уровень теневой экономики в мире. Ее данные показали, что наша страна занимает "почетное" третье место в списке государств с самым высоким уровнем теневой экономики: свыше 45% от официального показателя ВВП. В этом антирейтинге нас обогнали лишь такие страны, как Нигерия (48%) и Азербайджан (67%). Уровень тенизации, как правило, очень хорошо коррелирует с параметрами фиктивных инвестиций: вторые — производная величина от первого.

Кредиты нерезидентов в качестве инструмента завода капитала в Украину применяются в том числе и для оптимизации налогообложения. От других стран Украина отличается также и тем, что обладает крайне волатильной нацвалютой, которая может как укрепиться на 15% (в 2019-м), так и девальвировать на эту же величину (2020-й).

В таком варианте происходит существенное сжатие/расширение курсовых разниц, которые насчитываются на сумму привлеченных от нерезидентов кредитов (как правило, это те же собственники). В 2019 г. компании с валютной задолженностью получили доход в виде позитивных курсовых разниц и соответствующий рост прибыли. В 2020-м — наоборот, отрицательные курсовые разницы и убытки с аналогичным снижением прибыли. Все это напрямую влияет на показатель нераспределенной прибыли, с недавних пор увеличивая или сокращая размер ПИИ. Очевидно, что подобные колебания никак не связаны с улучшением или ухудшением инвестиционной привлекательности страны, хотя косвенная корреляция здесь все же есть.

Кроме того, в Украине нет сформированного костяка системных западных инвесторов. В значительной мере фиктивность ПИИ в Украине порождает примерно такую же фиктивность и показателя реинвестированной прибыли, которая формируется под воздействием широкого спектра субъективных факторов, например, ограничений на репатриацию дивидендов, которые действовали в Украине до 2019 г. В таком случае размер прибыли, которая была оставлена в стране, искусственно завышает показатель ПИИ, ведь сразу после снятия ограничений все эти деньги (или почти все) будут выведены за границу. В то же время резкая ревальвация гривни в 2019-м искусственно завышает размер нераспределенной прибыли (положительные курсовые разницы).

Поэтому НБУ явно подсунул премьеру Денису Шмыгалю "методологическую свинью", ведь в 2020-м компании фиксируют убытки как вследствие экономического кризиса и карантина, так и в результате девальвации гривни (отрицательные курсовые разницы), что неминуемо приведет к сокращению показателя ПИИ по новой методике оценки.

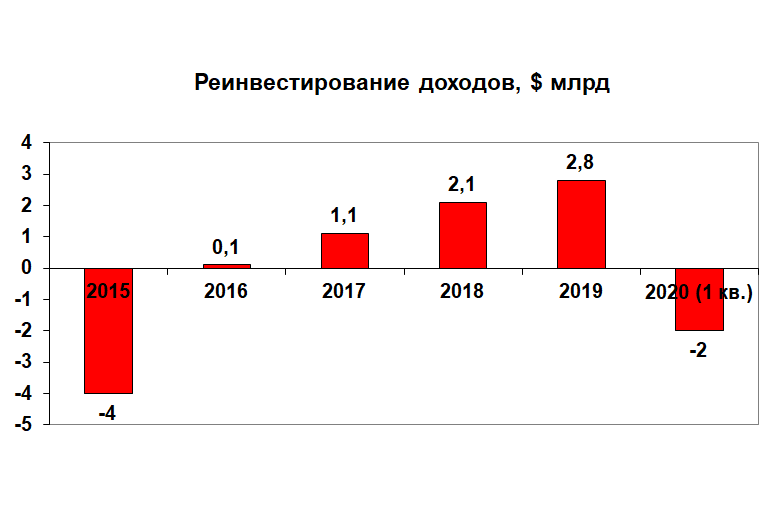

Если в период кризиса 2015-го объем реинвестированных доходов составил минус $4 млрд, то уже в 2019-м – рекордные за последние пять лет $2,8 млрд. Интересно что Владимир Гройсман с помощью новой методики оценки ПИИ становится рекордсменом среди премьеров последних лет по размеру привлеченных инвестиций.

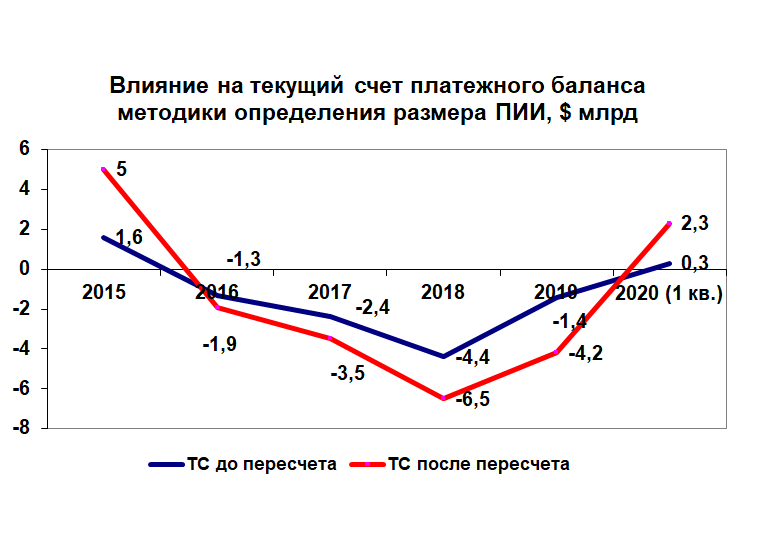

С учетом переоценки по новой методике размер ПИИ в 2015 г. вместо плюса в $3 млрд показал падение на $0,5 млрд. В дальнейшем новая методика существенно задирала показатель инвестиций вверх: в 2019-м у нас вообще произошла реинкарнация золотого инвестиционного века времен Ющенко-Януковича, когда показатель ПИИ превышал по году $5 млрд. Но а в 2020-м нас ждет противоположная тенденция — методика НБУ занизит показатель ПИИ на сумму непокрытых убытков компаний, принадлежащих "нерезидентам" (то есть отечественным ФПГ, управляющим своими активами через низконалоговые юрисдикции).

Влияние новой методологии на показатель текущего и финансового счета, как указано выше, — противоположно. В целом первый показатель ухудшился за последние годы на $2-2,5 млрд, но в 2020-м у нас впервые с 2015-го убытки украинских компаний будут увеличивать положительное сальдо текущего счета, ведь минус на минус дает плюс, и в строке "Первичные доходы" нет роста начислений в пользу нерезидентов (наоборот, зафиксировано сокращение). Зато эта же величина ухудшила в этом году наш финансовый счет с незначительного минуса в $0,5 млрд (по старой методике) до минус $2,4 млрд (по итогам первого квартала).

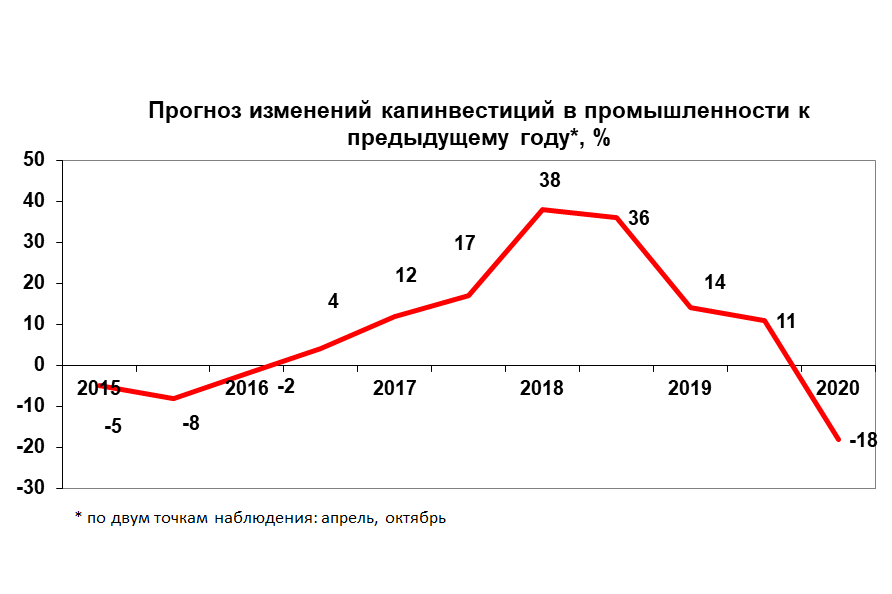

Что касается инвестиционных ожиданий в промышленности, то, по данным Госстата, после пика в 2018-2019 гг. (рост на 38-36%), в первом квартале 2020-го зафиксировано обрушение на 18%, что объясняется глобальным кризисом и пандемией.

Как привлекать инвестиции в кризис и в пандемию

Обратимся к отчету аналитиков Конференции ООН по торговле и развитию (ЮНКТАД) по глобальным инвестициям на 2020 г. Среди основных направлений инвестирования аналитики определили технологии, связанные с роботизацией и автоматизацией, цифровую экономику, развитие технологий 3-D печати товаров.

Один из ключевых тезисов: формирование новых инвестиционных стратегий "будет означать переход от глобальных инвестиций, ориентированных на повышение эффективности, к региональным инвестициям, ориентированным на освоение рынка, и от инвестиций в вертикальные сегменты глобальных цепочек стоимости к инвестициям в кластеры и более широкую индустриальную базу". Таким образом, увеличится роль регионального сотрудничества. Основой для инвестиций станет качественная физическая и цифровая инфраструктура, а также человеческий капитал.

Рассмотрим основные тренды глобальных инвестиций:

- Решоринг — возврат в страну производств, размещенных в других государствах исходя из соотношения стоимости производственных факторов. Мир ждет сокращение длины глобальных цепочек добавленной стоимости и их географическая концентрация.

- Диверсификация — появление новых видов экономической активности. Снижение капиталоемкости производств и уровня добавленной стоимости в принимающей стране.

- Регионализация — фрагментация цепочек добавочной стоимости сохранится при уменьшении их длины. На смену глобальным торговым соглашениям придут региональные и двухсторонние.

- Копирование в виде возрождения многопрофильных производств.

Аналитики ЮНКТАД провозгласили ближайшие 10 лет эрой инвестиционной и промышленно-технологической трансформации глобальных цепочек добавочной стоимости.

Таким образом, Украине необходимо максимально наращивать внутренние капвложения в социальный капитал (наука, образование, медицина, экология), так как разносторонняя и качественная рабочая сила определяют сейчас векторы глобальных инвестиций. А также увеличивать капвложения в физическую и цифровую инфраструктуру, в том числе в критическую инфраструктуру городов и логистику. А частные инвестиции привлекать в свои промышленные кластеры на базе развития региональных кооперационных цепочек добавленной стоимости.