Ставки подняты. Нацбанк приготовился к осенним скачкам гривни

В мотивирующей части данного решения, регулятор указал, что его ключевая задача - вернуть индекс инфляции к целевому показателю. На ближайшие годы, таким уровнем определено значение 5%. В прошлом году, вследствие целого ряда концептуальных ошибок НБУ полностью провалил инфляционный таргет в диапазоне 8% +/- 2%. По итогу ценовая динамика даже превзошла 2016 год и вышла за пределы 13%, то есть реальное выполнение плана по инфляционному таргетированию отклонилось от заданных параметров более чем в полтора раза.

Еще весной прошлого года, мы обратили внимание на то, что учетную ставку необходимо поднимать и максимально укреплять курс нацвалюты на сколько это позволяют параметры валютного рынка и динамика монетарных агрегатов. Вместо этого в апреле-мае 2017-го, на "дембельском аккорде" ставку... снизили. В результате мягкий северный зверек подкрался холодной осенью и учетную ставку пришлось поднимать в пожарном порядке.

В Украине наблюдается классическая инфляция затрат, когда рост цен на потребительские товары и услуги происходит не по причине роста доходов населения, а вследствие изменения горизонта себестоимости базовой линейки товаров и услуг, потребляемых населением. Инфляция в такой модели изменяется не характерно по сравнению с западными странами. Основной рост наблюдается в небазовой инфляции, которая по теории вообще находится за пределами влияния монетарной политики центрального банка, ведь она измеряет изменение цен на топливо (завязано на импортный паритет и фактический обменный курс), административно регулируемые услуги (зависят от эффективности работы антимонопольного комитета и решений правительства, а также местных органов власти и госрегуляторов соответствующих рынков услуг) и необработанные сельскохозяйственные товары (обычное сырье - сырые продукты), цены на которое полностью зависят от динамики на мировых товарных рынках и опять же обменного курса гривни.

Следует отметить, что в нашей стране, небазовая инфляция в последние годы в разы превышает базовую, что делает монетарный инструментарий весьма ограниченным в части влияния на ценовую динамику. Даже простой анализ содержания небазовой инфляции (топливо, сырые продукты) дает понять, что регулировать ее можно лишь с помощью обменного курса гривни: если цены на мировых рынках на топливо и сырые продукты растут, то остановить уровень импортируемой в себестоимость инфляции и ограничить вторичное влияние стоимости базовых ресурсов на цену конечного продукта можно лишь с помощью ревальвации гривни. В таком случае, динамика укрепления национальной валюты, "съест" динамику роста цен на сырье и топливо. Следовательно, главный инструмент борьбы с небазовой инфляцией в Украине - это эффективная курсовая политика, от которой в НБУ в последние годы отказались и на которую лишь совсем недавно начали обращать внимание.

Что касается базовой инфляции, то она включает в себя стоимость услуг (кроме регулируемых административно), импортных товаров (кроме топлива) и продовольственных товаров с высоким уровнем обработки. В НБУ доминирует теория, согласно которой, реальный рост доходов населения является существенным мотиватором повышения цен. На самом деле, если взять динамику внутреннего потребления базовых продуктов питания и иных потребительских товаров, то мы увидим, что сильной корреляции с ростом доходов здесь нет. Слишком велика была глубина падения реальных доходов населения в 2014-2016 годах, чтобы небольшое оживление в 2017 дало сильный импульс к росту внутреннего потребления. Поэтому цены на молоко и мясо в Украине растут не по причине того, что украинцы стали больше их потреблять, а вследствие постепенной ценовой конвергенции с ценовым уровнем соседних рынков и подтягивания к импортному паритету. Очевидно, что трехкратное обесценивание гривни не могло сразу привести к такому же росту внутренних цен на базовые товары и услуги. Именно поэтому, по паритету покупательной способности, гривня значительно сильнее, чем по номинальному курсу. Но внутренние цены будут неизбежно подтягиваться к уровню, который зафиксирован на мировых рынках, и этот процесс неизбежен. Таким образом, на данный момент, влияние роста доходов населения на цены весьма ограничено, что и подтвердило резкое увеличение минимальной заработной платы, которое оказало весьма ограниченное влияние на уровень инфляции (по оценкам НБУ - не более 1 - 1,5%).

У нас цены растут по причине наращивания себестоимости (необходимость в увеличении фонда отплаты труда наемных работников) и вторичных эффектов (роста цен на сырые продукты и топливо, которые со временным лагом в 1-3 месяца оказывают кумулятивное воздействие на цены товаров с высоким уровнем обработки).

Из всех монетарных инструментов НБУ, которые позволяют бороться с базовой инфляцией, наиболее действенный - это изменение учетной ставки.

Хотя ее влияние носит контроверсионный характер. Например, при росте учетной ставки происходит и рост процентов по депозитным сертификатам, которые НБУ продает коммерческим банкам для стерилизации излишней ликвидности. Следовательно, при погашении сертификатов и выплате доходов по ним, в систему вбрасывается дополнительная порция гривни, которую нужно со временем вновь стерилизовать и, возможно, под более высокий процент. Получается самораскручивающийся маховик инфляции, погашать вращательное движение которого, становится все труднее. Кроме того, рост учетной ставки - это и увеличение процентов по кредитам, выдаваемым в реальный сектор экономики, то есть опять же наращивание себестоимости и конечной цены товара. Справедливости ради, стоит отметить, что негативное влияние уровня процентной ставки на рост себестоимости и в конечном итоге инфляции, сейчас весьма ограничено по причине полной стагнации процесса кредитования. Равно как и операции с депозитными сертификатами - для появления сколько-нибудь существенного инфляционного компонента нужно значительное время.

Поэтому повышение процентной ставки, оказывает на инфляцию охлаждающее воздействие и происходит это в результате замедления активности экономических агентов - внутренний капитал из реального сектора перетекает на рынок государственных ценных бумаг и тех же сертификатов НБУ. Замедление роста внутреннего спроса и деловой активности приводит и к поступательному охлаждению ценовой динамики.

Таким образом, если небазовую инфляцию нужно лечить укреплением обменного курса гривни, то базовую - ростом учетной ставки. Как у любого радикального метода лечения, здесь есть свои побочные эффекты. Первое - это финансовая гипоксия реального сектора экономики: кто будет кредитовать частные компании, когда можно абсолютно без риска и с минимальными операционными затратами кредитовать правительство (ОВГЗ) и НБУ (депозитные сертификаты) под 17% и выше. Второе - замедление деловой активности приводит к снижению темпов роста ВВП. Третье - укрепление курса национальной валюты приводит к снижению таможенных и налоговых платежей, в первую очередь в части пошлин и налога на добавленную стоимость, начисленных на импортные товары (эти показатели напрямую зависят от курса). Второй и третий побочный эффекты приводят к недополучению части фискальных доходов госбюджета и росту его дефицита.

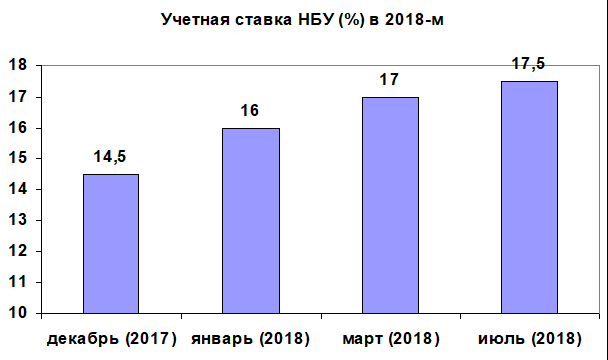

В январе текущего года НБУ провел радикальное увеличение учетной ставки с 14,5% до 16%. В марте произошло еже одно увеличение - на 1%. Это позволило частично заблокировать отток капитала и привлечь на внутренний рынок государственных облигаций до $500 млн спекулятивных "горячих" инвестиций (нерезиденты вложились в трех- и шестимесячные бумаги).

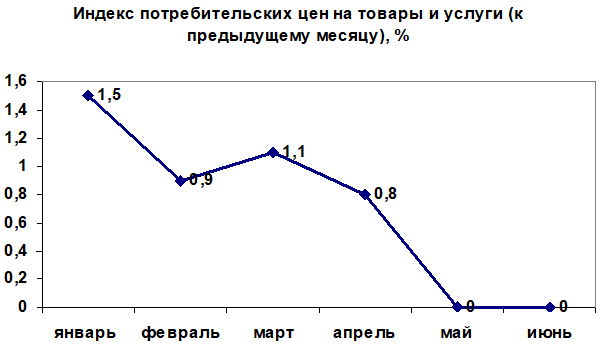

И главный эффект - торможение инфляции, которая в первые зимние месяцы в годовом исчислении вырывалась на оперативный простор за горизонт в 10%. Но индекс потребительских цен на товары уже к апрелю, сократился до 0,8%, а мае - до нуля. Правда, замирание потребительских цен в летний период носит стабильный сезонный характер.

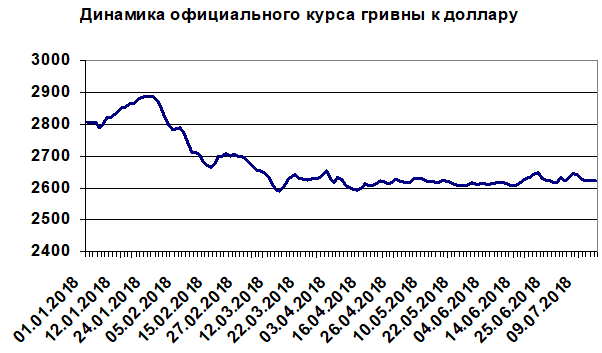

А весенне-летний ревальвационный цикл гривни по отношению к доллару в этом году носил очень неустойчивый и непродолжительный характер. Если раньше он продолжался до конца августа, то в этом году уже в июне были зафиксированы достаточно активные импульсы к девальвации. И если бы не действия НБУ, глубина падения гривни уже сейчас могла бы достичь отметки в 26,5. Впрочем, объективные данные реального сектора экономики и наших базовых сырьевых рынков, говорят, что движение к этой отметке в июле, скорее всего, продолжится и осенний девальвационный цикл нацвалюты вполне может стартовать с отметки 27 в поисках нового "равновесного дна".

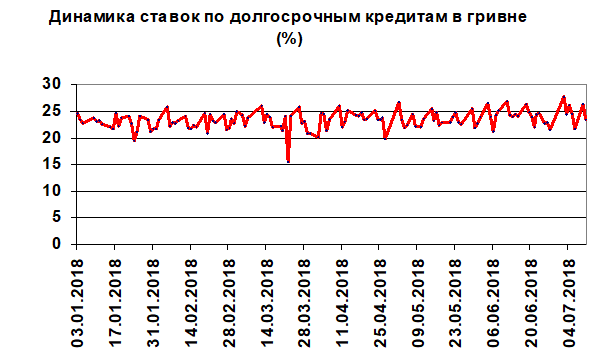

Большую часть первого полугодия долгосрочные кредитные ставки балансировали в коридоре 20-25%, но в июле зафиксировано активное тестирование нового горизонта выше 25%.

Сейчас фокусе возможного кризисного влияния не одна Украина, а практически весь сегмент развивающихся экономик. Основная причина: глобальный разворот ключевой монетарной системы мира - американской. ФРС переходит к политике дорогого доллара, увеличению базовых процентных ставок и программе монетарного изъятия, когда миллиарды долларов будут изыматься из оборота путем продажи инвесторам и банкам казначейских обязательств Минфина США, для чего доходность, возможно, вырастет до 3%. В этих условиях, аппетиты инвесторов к ценным бумагам и долгам развивающихся стран ослабнут. Кроме того, политика дорогого доллара - это дешевое сырье, а экспорт развивающихся стран зависит от него несоизмеримо больше, чем развитых. Не стоит забывать и о рисках для международной торговли из-за политики протекционизма и торговых войн между США, ЕС и Китаем.

По оценкам НБУ, для продолжения сотрудничества с МВФ, Украина будет вынуждена уже этой осенью повысить тарифы и цены на природный газ для населения (динамика роста по году может составить 25%). А в ближайшие два года этот показатель составит до 40%.

Регулятор ожидает, что предпринятые им меры удержат инфляцию в пределах однозначного числа, но уже сейчас можно прогнозировать, что в случае роста цен на газ и увеличение базовых тарифов, инфляция в этом году превысит 10%.

Примечательно, что НБУ пересмотрел прогноз роста ВВП на следующий год - всего +2,5%, а если читать между строк, то в 2019-м практически будут исчерпаны все ключевые факторы позитивной динамики в виде низкой базы сравнения с прошлым годом (выпадение статистики по предприятиям, попавшим в блокаду неподконтрольных территорий) и замедления роста соцстандартов.

По сути НБУ впервые применил превентивные меры влияния: казалось бы, нулевая инфляция и решение о повышении учетной ставки можно было бы отложить (предыдущее руководство так бы и сделало), но регулятор решил "бить по осени", абсолютно верно понимая, что лучше сейчас повысить на 0,5% и через месяц еще на 1%, чем в сентябре сразу на 3%.

В контексте независимости регулятора - действия абсолютно верные, но они неминуемо поставят правительство в очень неудобное положение, "принудив" его к невыгодному формату сотрудничества с МВФ (читай, повышению цен на газ для населения) и фискальному маневру (читай, сокращению расходной части, в первую очередь - социального блока, субсидий).

НБУ решил выполнить свою часть "домашнего задания" и корреляция монетарной политики с требованиями реального сектора и факторами экономического роста его мало волнует. Регулятор сосредоточился на достижении базовой цели - низкой инфляции, полагая, что она является предпосылкой для стабильного, пусть при этом и крайне анемичного роста.