Снова всех надули? Превратится ли рекордный рост IT-компаний в "крах доткомов"

Мировая IT-индустрия перегрета, наполнена деньгами, но не всегда оправдывает ожидания. Вряд ли она продолжит расти "поперек" всей мировой экономики, но стоит ли ожидать громкого падения?

Всего несколько месяцев назад – в марте – исполнилось ровно 20 лет с тех дней, когда лопнул "пузырь доткомов", пустив прахом мечты о "новой экономике", растущей на интернете как бы самой собой, даже без внятных бизнес-моделей. Сейчас такой подход кажется диким, но тогда почему-то не казался: все верили в интернет и во всеобщую компьютеризацию как в залог того, что светлое будущее будет построено уже завтра.

Прошли два десятка лет, и сегодняшняя IT-индустрия даже близко не напоминает себя же образца 1998-2000 гг. Но именно сейчас вновь зазвучали голоса, предупреждающие: вероятно, в мировом IT-бизнесе уже надулся новый огромных размеров пузырь. Вероятно, так оно и есть, раз уж Bloomberg посвятил этому специальную статью.

Интриги NASDAQ

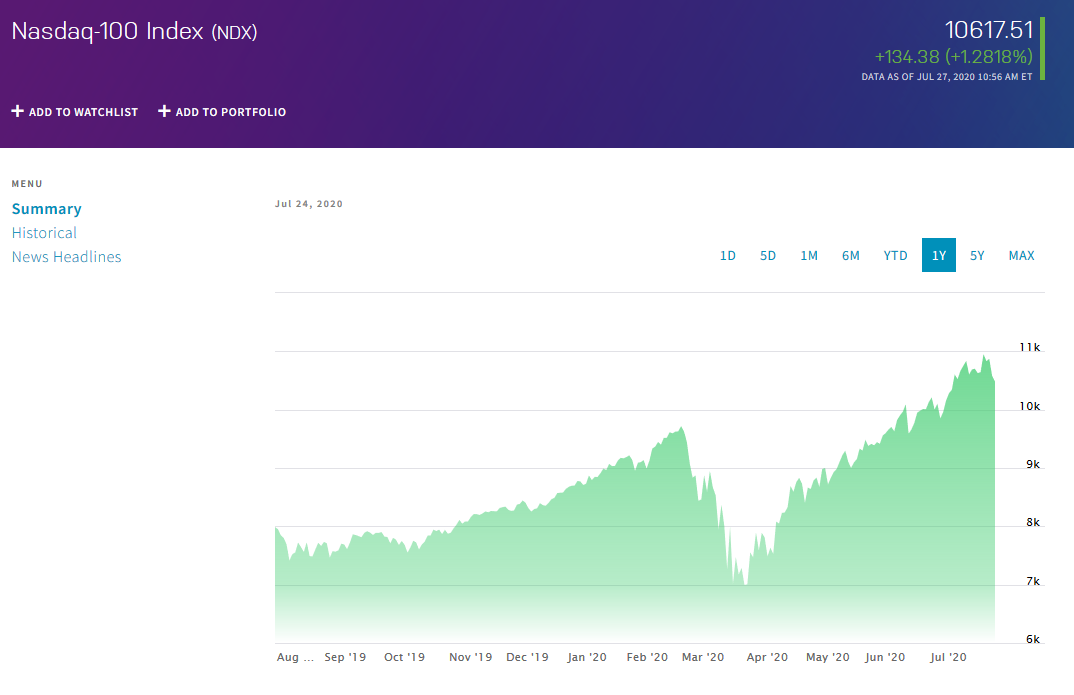

И рыночных экспертов, и журналистов беспокоит огромное "ралли" на фондовой бирже NASDAQ, на которой торгуются в основном акции компаний сектора высоких технологии: IT, телеком, биотех и т.п. То, что мы наблюдаем сейчас – самый значительный рост индексов NASDAQ 100 и NASDAQ Composite в истории.

Достаточно сравнить несколько цифр. 9 марта 2000 г. индекс NASDAQ 100 достиг своего максимума в 5132,52, тем самым удвоив показатели годичной давности. Это был самый пик "бума доткомов" – и уже на следующий день индекс высокотехнологичных компаний упал до показателя 3200.

2004, 2005 гг. – индекс NASDAQ 100 стабильно немногим выше 2100. Но ближе к концу нулевых рост возобновился. Уже к 2015-му IT-индустрия на волне цифровой трансформации экономики и общества вновь "отросла" свыше 5000 пунктов индекса NASDAQ 100.

Далее рост продолжился – без особых потрясений, достаточно стабильно, в 2018-м индекс NASDAQ 100 впервые превысил отметку 8000 пунктов, в конце 2019-го – 9000. А 31 января было все 10000 пунктов… но грянул коронакризис — и к концу марта индекс "сдулся" до вполне логичных 6800.

А вот затем началось что-то странное. Индекс начал безостановочно расти, добравшись до уровня 10767 неделю назад. Сейчас немного откатился, до 10363, но странность происходящего от этого никуда не делась. Аналитики сопоставляют показатели NASDAQ с показателями индексами бирж для промышленных и сырьевых компаний (такими, как S&P500 или NYSE) и видят явное несоответствие. IT-индустрия в мире выполняет все же "сервисную роль", то есть в основе мировой экономики лежат такие отрасли, как энергетика, машиностроение, строительство и сельское хозяйство. А вот IT-бизнес вторичен по отношению к ним. И когда он начинает расти опережающими темпами – значит, что-то не так. Скорее всего, акции технологических компаний находятся в пузыре.

Сейчас сопоставление темпов роста NASDAQ 100 против S&P500 показывает, что соотношение цен превысило пик, наблюдавшийся при "пузыре доткомов" в 2000-м. С одной стороны – налицо явная спекулятивная активность. С другой – мировая IT-индустрия этой весной действительно получила "волшебный пендель". Резко выросли доходы интернет-магазинов, компаний онлайн-образования, сервисов дистанционной работы и т.д. А производители ноутбуков вообще получили на 30-40% больше дохода, чем обычно.

Не вполне оправданный рост

Индекс NASDAQ 100 благодаря интернет-компаниям и компаниям-разработчикам ПО, которые получают выгоду от социального дистанцирования, поднялся более чем на 50% по сравнению с мартовским дном. В результате соотношение цены акций и прибыли по ним достигло самого высокого уровня за два десятилетия.

"Я не могу сказать однозначно, ждать обвала в IT-бизнесе или нет. Но "лихорадка" будет точно. Проблема того роста, который мы наблюдаем сейчас, – в том, что он не обеспечен ростом реальной экономики. Скорее, наоборот: в целом экономика планеты вошла в самый глубокий кризис со времен Второй Мировой войны. Еще в 2018, 2019 гг. индекс NASDAQ рос вместе с мировой экономикой, – пояснил в комментарии для "ДС" эксперт исследовательской компании Gartner Вадим Хвостовский. – Однако сейчас промышленность падает, транспорт, строительство, все или падает, или "замерзло". А вот IT – растет. Да, ФРС США влила в экономику огромные деньги, и значительная их доля досталась сектору hi-tech. Но все равно без базы в виде промышленности и АПК компьютерная отрасль расти не может – разве что только на спекуляциях".

По словам эксперта, уже к концу 2019 г. стало очевидно, что IT-индустрия "перегрета", в ней неоправданно много денег. То, что в 1999-м называли "дотком", сегодня именуют "стартап". И слишком многие IT-компании годами и даже десятилетиями существуют в виде стартапов (что нелогично): их имена у всех на слуху, но прибыли они не приносят. Зато исправно поглощают многомиллионные раунды инвестиций.

Uber, Twitter, WeWork, Airbnb – хорошо знакомые нам бренды, но они либо откровенно убыточны, либо имеют очень скромную прибыль при миллиардных оборотах. С другой стороны, есть "большая шестерка" – Facebook, Amazon, Apple, Netflix и Google (т.н. FAANG) – очень стабильных и прибыльных корпораций. Однако в 2018-м за короткое время они потеряли $1 трлн. После взлета летом 2018-го компании FAANG пережили молниеносное падение к декабрю: курс акций Netflix опустился на 34,8% за год; Facebook – на 33,7%; Apple Inc. – на 26,8%; Amazon.com Inc. – на 19,1%, а портал Google и его материнская структура Alphabet Inc. потеряли 16,9%.

Потом дела у лидеров рынка более-менее наладились, но стало понятно: серьезной базы под ростом индекса NASDAQ 100 – нет.

"Огромную прибыль во время пандемии получил Amazon, еще взлетели акции стриминговых сервисов, всевозможных приложений для проведения видеоконференций (Netflix, Zoom), образования, – говорит Вадим Хвостовский. – И наоборот, приблизились к банкротству такие приложения для пассажирских перевозок, как Uber, Grab (в Юго-Восточной Азии), Ola (Индия) и Didi Chuxing (Китай). И это естественно, ведь на карантине люди не пользовались услугами такси. Еще в минусе оказались компании в сфере коворкинга, прежде всего WeWork; похожая ситуация в секторе жилья: у компаний Airbnb, Booking.com и им подобных – ведь поток туристов просто исчез. В результате эти проекты перестают быть выгодными для инвестирования. Те, кого еще вчера называли "революционными IT-компаниями", переживают тяжелые времена".

На фоне коронакризиса стала очевидна стратегическая ошибка: выглядевшие блестящими стартапы на самом деле не используют каких-либо инновационных технологий, — даже если при этом они выглядят как IT-бизнес. Uber – это индустрия такси, WeWork — аренды офисов, а Airbnb — бронирования жилья. Обычные, давно известные услуги, к которым просто добавили интернет и несколько остроумных технологических находок.

В отличие от них, Facebook, Amazon, Netflix и Google в свое время основали новые ниши. Они создали сетевой эффект: чем больше людей используют платформу, тем лучше и полезнее она становится. И в этом колоссальная выгода. Чем больше поставщиков конкурируют за продажи на Amazon, тем больше выбора и конкурентоспособных цен предлагается покупателям. Ну а наличие множества клиентов привлекает больше продавцов.

А вот в таких бизнесах, как WeWork, сетевой эффект срабатывает слабее. Барьеры входа на рынок для конкурентов низки, что мы видим на примере Uber. Некогда первопроходец теперь обзавелся массой конкурентов – в Киеве, например, можно выбрать из нескольких очень хороших подобных компаний. Такая же ситуация с сайтами бронирования жилья: ко всем сейчас есть доступ, сравнивать предложения легче. Airbnb был первопроходцем, но теперь в этой сфере технологии больше не являются конкурентным преимуществом. Их используют все, технологии лишь средство – но не бизнес-идея.

Это как раз очень похоже на "бум доткомов" 1998-2000 гг., когда компания по продаже кошачьего корма через интернет запросто поднимала десяток-другой миллионов долларов инвестиций только под идею со словом "интернет". Хотя ничего революционного в ней не было.

Аналитики Bloomberg вспоминают, что в декабре 1980 г. был зафиксирован максимальный вес одной отрасли (энергетической) на мировых фондовых рынках – 29%. Теперь же все идет к тому, что технологическая отрасль может занять 37,5% всей капитализации (по оценке DataTrek Research).

Скорее всего, прямо сейчас мы стали свидетелями конца "ралли" на бирже NASDAQ. Но и звук громко лопающегося пузыря мы тоже вряд ли услышим. Основные игроки, включая Apple, Samsung, FAANG, крупные торговые площадки и соцсети, – все они никуда не денутся. Будут терять или наращивать доходность, зализывать финансовые раны и жить дальше, уже с более скромной капитализацией. Другими словами, нового "краха доткомов" не предвидится, скорее, пузырь будет просто сдуваться — возможна длительная стагнация.