Сколько стоит Смолий. Почему снижение учетной ставки не разгонит экономику и не спасет главу НБУ

Великий разрыв

Одни из лучших мировых экономистов и "пророк по кризисам" Нуриель Рубини в своем описании нынешней мировой Очень Большой Депрессии поставил достаточно нелицеприятный диагноз системе мировых экономических отношений на стадии непродуктивного доминирования финансового капитала над производственным. По его словам, мировая парадигма развития рано или поздно подойдет к развилке концептуального выбора. Как былинный богатырь перед сказочным камнем с письменами.

Либо спасать дисфункциональную финансовую систему, которая все больше отрывается от реальной экономики. Но спасать ценой углубления дефляционной ловушки, непредсказуемого формата монетарного стимулирования в виде отрицательных процентных ставок. С уже прогнозируемыми последствиями экономической рестрикции и углубления социального разлома эпохи посткапитализма.

Либо спасать реальный сектор экономики с помощью управляемого инфляционного импульса. Это как расчистка реки ото льда с помощью направленного взрыва или тушение пожара огнем в противоход.

Мы давно прошли точку невозврата, когда кризис можно было преодолеть, спасая и финансовые рынки, и реальную экономику. Сейчас связь между этими глобальными сегментами некогда единого целого существенно ослабла. Проявляется это, в частности, в том, что стартап, который только планирует запустить экологически чистый грузовой транспорт в США, с самого начала привлекает миллиарды долларов и его капитализация превышает аналогичные показатели компаний - старожилов рынка с объемом выпуска в миллионы единиц. И причина тут вовсе не в футуристичности инвесторов, а в том, что надутый с помощью нескольких волн количественного расширения финансовый пузырь может осуществлять функцию финансовой трансмиссии лишь под спрос "будущего", то есть осуществляя трансформацию виртуализированных фиатных денег в такие же виртуализированные корпоративные активы. В то же время спрос настоящего, равно как и предложение, пребывают в глубочайшем кризисе со времен Великой Депрессии в США тридцатых годах прошлого столетия. Апофеозом этой модели является гипертрофированный рост удельного веса финансовых компаний и банков в структуре базовых фондовых индексов, когда в том же S&P 500 они составляют уже 20% основной корзины, а по уровню прибыли занимают и вовсе 40%.

Слепой слепок

С учетом того, что по смысловой суверенности наш Нацбанк является "слепым слепком" западных "дорожных карт" и "протоколов лечения", все указанные выше дисбалансы наблюдаются уже и у нас, а точкой слома суверенной монетарной парадигмы в интересах внешних кредиторов можно смело назвать 2019 г. И это напрямую влияет на дисфункциональность национальной монетарной трансмиссии, которая, как коробка передач в автомобиле, связывающая двигатель и ходовую, формирует взаимозависимость таких показателей, как ликвидность финансовой системы, уровень процентных ставок и инфляционная динамика.

Сейчас эта монетарная трансмиссия в Украине не работает. Почти как поломанная коробка передач - можно выставлять "пятую" или понижать до "второй", а экономика/автомобиль не двигается с места, так как нет взаимосвязи между динамикой кредитования и размером учетной ставки. Кстати, похожая ситуация у нас уже была в 2013-м, когда в августе учетная ставка опустилась до уровня 6,5%. На тот момент - это тоже был исторический рекорд, о котором с гордостью упоминала тогдашняя власть. В итоге тот год мы закончили с минимальной инфляцией в 0,5% и нулевым экономическим ростом. Каким системным государственным кризисом все это завершилось, мы помним.

Сейчас ситуация в чем-то напоминает "баланс сил" семилетней давности. Резкое замедление инфляции до 1,7% в годовом исчислении. Номинальная учетная ставка - 6%. Вспоминая "уравнение Фишера", получаем реальную ставку процента на уровне 4,3%. При этом, по данным статистической отчетности банков, средневзвешенная стоимость долгосрочных кредитов в гривне для предприятий составила 18,4%, а аналогичный показатель для населения - и вовсе 28%. То есть ставка банковского кредитования в четыре-семь раз превышает реальную ставку процента, определенного исходя из монетарного индикатора НБУ.

Стоит отметить, что ставки по депозитам держат стоимость активных операций банков намного сильнее, чем любое снижение "учетки" ради рекордов. А радикально снизить стоимость фондирования банки не могут, так как столкнутся с моментальным оттоком вкладов из системы с соответствующими девальвационными рисками.

Кстати, несмотря на снижение инфляции и стабильный курс, инфляционно-девальвационные ожидания населения и бизнеса продолжают оставаться на относительно высоком уровне, так как подсознательно общество не верит в стабильность на фоне рестрикционной экономики, в которой периодически отмирают еще живые сегменты бизнес-активности.

Финансовая система, закрытая в герметичной модели "банки - НБУ", по сути превратилась в вещь в себе или в финансовый "вечный двигатель", который однако вечным быть не может по причине финансового трения в виде ставок по мобилизационным операциям Нацбанка, когда каждая абсорбция ликвидности из системы (привлечение свободной ликвидности банков под выпуск депосертификатов регулятора) приводит к росту этой самой ликвидности на сумму начисленных процентов. В течение года - это миллиарды гривень непродуктивной эмиссии, которую вновь нужно абсорбировать.

Именно поэтому у нас и наблюдается феномен мегаприбыльной банковской системы на фоне коллапсирующей экономики. В то время как потенциальная глубина падения ВВП оценивается в 7-8% по году, а промышленность снизится на более чем 10%, банки за январь-апрель 2020 г. получили 25,2 млрд грн чистой прибыли (в 1,4 раза больше, чем за аналогичный период прошлого года) и более 90 млрд грн доходов (рост на 16,8%). Причем самый резкий скачок был зафиксирован благодаря статьям доходов, связанным с куплей-продажей валюты и комиссионными операциям, в то время как процентный доход от кредитования вырос всего на 0,4%. И это не удивительно, ведь за пять месяцев текущего года размер кредитов, выданных банками, вырос всего на 1,8%, а в мае зафиксировано падение показателя на 1,2%, хотя, как показывает опыт западных стран, там в период карантина наблюдается резкий рост кредитования с помощью стимулирующих госпрограмм с целевым назначением на "ремонт" и "запуск" бизнеса в условиях нынешнего кризиса.

А в Украине в это же время проваливается льготная программа кредитования 5-7-9, и не по причине того, что бизнесу не нужны деньги, а в результате банальной методологической ошибки: фактическую программу стартапов для малого бизнеса установили на жестко регламентированный кредитный "движок", когда вследствие нормативных требований НБУ кредит может получить одна компания из десяти претендентов. Остальные просто не проходят сито требований по залогам, бизнес-модели, источникам погашения и т. д. Именно по этой же причине объем кредитов в 2019-м сократился на 9,4%, хотя в 2018-м наблюдался рост на 5,9%.

Точка слома

А теперь о точке слома. В предыдущих статьях мы описывали модель Полака, бывшего аналитика МВФ, которая активно применяется в виде "смирительной монетарной рубашки" для стран, исторически склонных к ментальной фиксации курса национальной валюты к выбранной в качестве меры стоимости иностранной, как правило, речь о долларе.

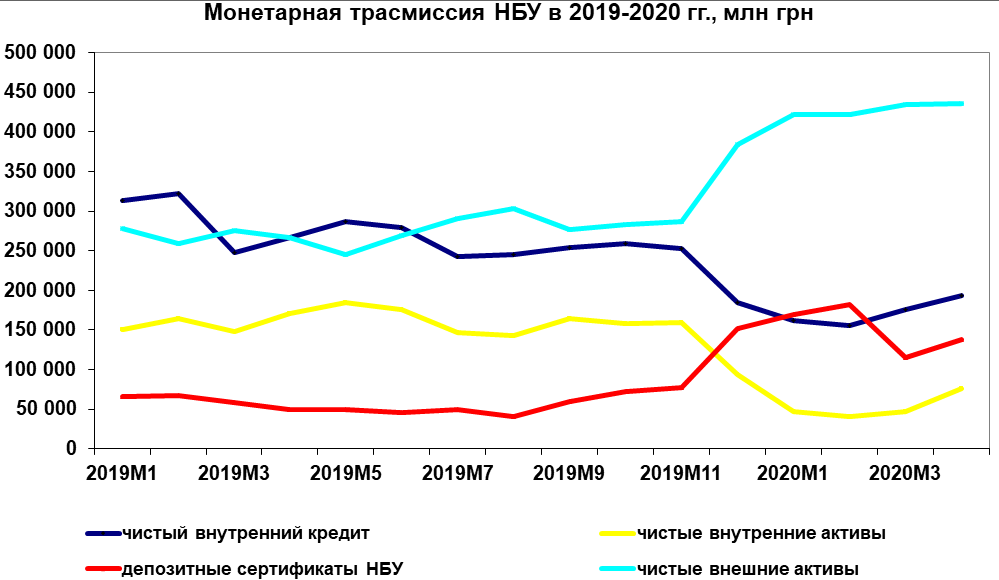

Источник: НБУ

Как видим, в начале 2019-го чистый внутренний кредит превышал показатель чистых внешних активов и депозитных сертификатов НБУ. Монетарная система была хоть и не в оптимальной форме, но еще не за точкой невозврата, частично работая на внутреннюю экономику, в основном за счет фактора умеренной инфляции. В течение прошлого года и четырех месяцев нынешнего произошли кардинальные изменения: чистые внешние активы выросли в полтора раза с 278 млрд грн до 435 млрд грн., а чистые внутренние активы, соответственно, упали на 50% - со 150 млрд грн до 76 млрд грн. Чистый внутренний кредит сократился на 40% - с 312 млрд грн до 193 млрд грн. Зато существенно возросло внутреннее финансовое "трение" системы: размер эмиссии депозитных сертификатов НБУ вырос с 66 млрд грн в явнаре 2019-го до 138 млрд грн в апреле 2020-го, а пик показателя пришелся на февраль нынешнего года - 182 млрд грн.

Простыми словами, монетарный механизм развернулся в сторону внешних интересов в ущерб внутренним. Золотовалютные резервы НБУ превратились в неприкасаемую кубышку кредиторов, которая пополняется за счет резкого сокращения предпринимательской активности (падение импорта на фоне сырьевого экспорта), дефицита гривни, а также с помощью политики процентных ставок, оторванных от реальной экономической базы: так, в 2019-м НБУ вместо того, чтобы стимулировать экспорт, сформировал "теплую процентную ванну" для кредиторов, которые вложили в ОВГЗ порядка $4 млрд (нетто показатель), хотя ту же валюту регулятор мог получить в резервы за счет скупки экспортной выручки при адекватной монетарной политике (экспортеры потеряли в результате атипичного укрепления гривни в 2019-м те же $4 млрд, которые благодаря завышенным процентным ставкам, завели на рынок финансовые спекулянты).

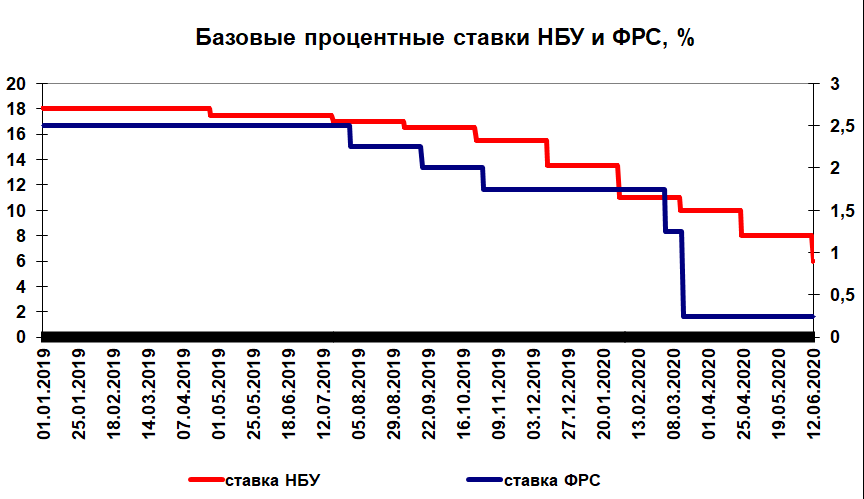

Источники: НБУ, ФРС

По большому счету, политика НБУ в части ставок стала калькой монетарной политики ФРС с определенными ограничителями процентных экстремумов. Первое полугодие 2019-го - это поступательное снижение учетной ставки НБУ с 18 до 17% на фоне "бездействия" ФРС (наш регулятор просто сокращал ширину монетарного маневра, взятого ранее с запасом). Но, начиная с августа 2019-го, мы получили фактически синхронное снижение ставок НБУ и ФРС с минимальным временным лагом, только "цена" шага у ФРС - это 0,25%, а у НБУ - от 0,5 до 2%. На короткий период относительная глубина снижения у нас становится даже интенсивнее (в феврале), а затем появляется тот самый процентный экстремум снижения, который и называется монетарным суверенитетом. Спасая экономику от беспрецедентного кризиса, ФРС в марте этого года практически обнуляет ставки, опуская их в диапазон 0-0,25%, причем делает это молниеносно на нескольких внеочередных заседаниях - с 1,75 до 0,25% по верхнему горизонту. А НБУ застывает в позе эпигона, так как любое копирование - контрпродуктивно по сути, и мастер рано или поздно уйдет далеко вперед.

Нынешнее снижение учетной ставки до 6% - это очередное хроническое запаздывание НБУ, реакция на изменение ситуации, когда сама реакция становится частью ожидаемой модели поведения центрального банка, что в условиях дискреционной политики (а не политики "правил") недопустимо.

Тут можно вспомнить и знаменитую "критику Лукаса". Нобелевский лауреат по экономике Роберт Лукас говорил о том, что нельзя закладывать в сложные модели ожидаемые параметры, которые учитываются участниками рыночной игры при принятии решений. Применительно к нашей ситуации - это означает, что экономические агенты в Украине, привыкшие в дисфункциональности монетарной политики НБУ, не будут ожидать всплеска кредитной активности в случае снижения учетной ставки. Более того, само решение легко угадывается участниками рынка и является, по сути, уже отработанной новостью. То есть НБУ не задает базовый тренд, а лишь слепо следует ему под ударами критики со всех сторон.

В связи с этим возникает вопрос: если биполярное расстройство модели управления страной в виде отсутствия консенсуса между правительством и центральным банком всем очевидно, то почему нынешняя власть, обладающая абсолютным мандатом на принятие любых решений, "съедает" эту дисфункциональность, не пытаясь ничего изменить? Хотя в профильном комитете Верховной Рады подготовили проект постановления с резкой критикой руководства НБУ... Ответ прост. Нынешнее руководство НБУ превратилось в условную "козу", привязанную возле "волчьей ямы", только охота сейчас идет за траншем МВФ. Также как когда-то "чей-то сын" и одновременно прокурор стоил один "ярд" американских гарантий, точно так же и сейчас получаем ситуацию-"перевертыш": временное сохранение на посту нескольких функционеров НБУ, который возглавляет Яков Смолий, стоит стране примерно $4 млрд в виде пакета помощи различных международных финансовых организаций.

И основная задача руководства НБУ сейчас - разработать "бумажный" план снижения уровня токсичных активов в государственных банках - для получения второго транша. А потом можно и на покой. И уже осенью нас ждет очередная интрига, но не в виде "большой стройки", а в формате "большой перезагрузки" власти. Хотелось бы, чтобы Роберта Лукаса пригласили как автора новой теории эндогенного роста с помощью капиталовложений в научно-исследовательские, опытно-конструкторские работы и инвестиций в человеческий капитал, но не пригласят.