Руководитель аналитического департамента Standard Bank о возможных вариантах реструктуризации суверенного долга Украины

О шансах Украины добиться уступок от кредиторов "ДС" рассказал руководитель аналитического департамента по формирующимся рынкам Standard Bank в Лондоне Тимоти Эш.

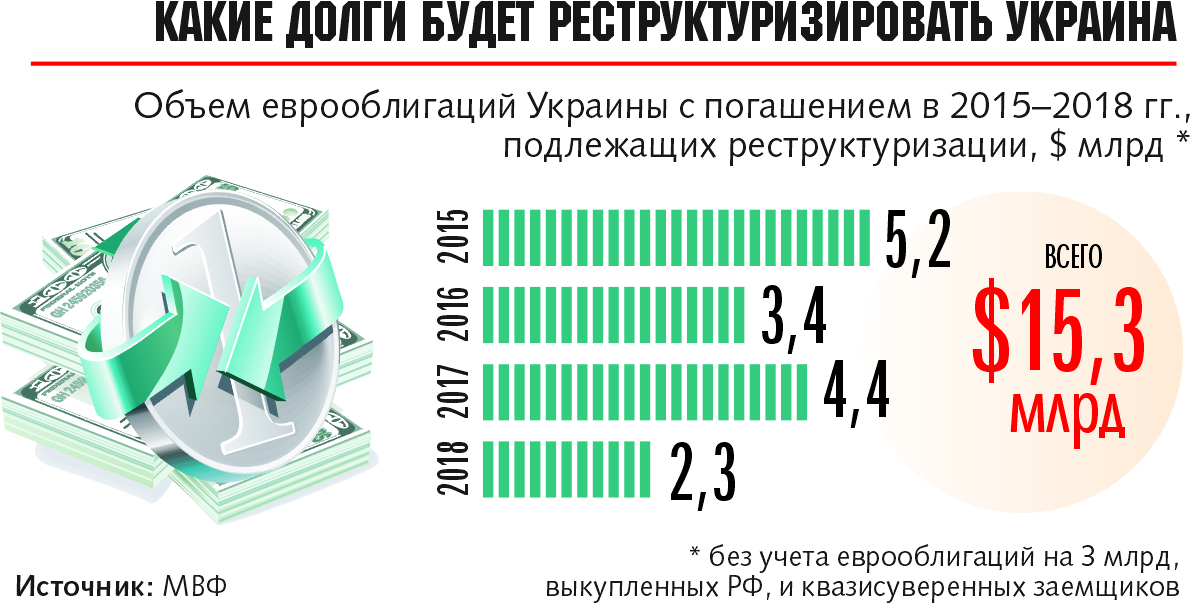

"ДС" Согласно заявлению Минфина реструктуризация госдолга должна сэкономить Украине $15 млрд. Так ли это?

Т.Э. Украине придется это сделать, потому что это одно из условий МВФ. Правительство будет вынуждено договариваться с кредиторами о сокращении обязательств по обслуживанию и погашению долга на эту сумму в течение действия программы EFF. А по условиям выпуска евробондов Украина не может реструктуризировать долги частично и погашать обязательства перед одними инвесторами, не обслуживая их перед другими, если на это не дадут согласие все без исключения кредиторы. Поэтому правительству придется реструктуризировать все евробонды, а не только те суверенные долговые бумаги, срок погашения которых наступит в короткой перспективе одного-двух лет.

"ДС" Нужно ли Минфину реструктуризировать не только прямой госдолг, но и гарантированный государством? Например, еврооблигации Укрэксимбанка с погашением в апреле и долговые бумаги Киева с погашением в ноябре?

Т.Э. В Украине кризис платежного баланса. Следовательно, ей нужно реструктуризировать все суверенные или квазисуверенные обязательства. Все равно репутационный ущерб будет фактически одинаковым во всех случаях. Но каждый квазисуверенный заемщик должен рассматриваться индивидуально. Например, нужно понять, не подорвет ли реструктуризация евробондов государственного Укрэксимбанка платежеспособность суверена. Поскольку есть вероятность, что банк являлся посредником при проведении международных транзакций или получении кредитов от международных финансовых организаций. То есть нужно оценить - не поставит ли реструктуризация под угрозу кредитные линии для банка и для экономики в целом.

"ДС" Есть ли какой-то крайний срок для завершения переговоров, с учетом того, что крупнейшие выплаты по еврооблигациям в этом году запланированы на осень?

Т.Э.

Я думаю, МВФ захочет, чтобы переговоры о реструктуризации завершились к первому пересмотру программы, то есть через два-три месяца. Это возможно, ходя судьба российских облигаций на $3 млрд остается под большим вопросом. Москва, скорее всего, потребует погашения еврооблигаций в полном объеме и точно в срок - в декабре 2015 года. Это сильно усложнит переговоры. Российские держатели будут пытаться заблокировать сделку, чтобы оставить Украину с непогашенной задолженностью как можно дольше и тем самым оказывать давление на ее экономику. При этом правительству придется решать: облегчит ли возврат $3 млрд России в декабре переговоры с остальными частными кредиторами или же, наоборот, выплата долга Москве станет несправедливостью по отношению к другим держателям еврооблигаций, да и к самой стране, с учетом аннексии Крыма и вторжения в Донбасс.

"ДС" Могут ли инвесторы пойти на радикальное сокращение ставки купона или "стрижку" основной суммы задолженности по еврооблигациям?

Т.Э. Важный вопрос - будет ли Минфин пытаться решить одновременно проблему и платежеспособности страны (с помощью списания части основной суммы долга), и ликвидности (с помощью пролонгации займов). Думаю, "стрижка" может понадобиться в любом случае в долгосрочной перспективе, но договориться о ней с кредиторами будет сложно. Ведь такой вариант предполагает еще большее снижение чистого дисконтированного дохода инвесторов.

"ДС" Но в 2012 году Греции удалось добиться сокращения долга в размере более 50% ВВП, в том числе за счет "стрижки" облигаций, принадлежавших частным кредиторам...

Т.Э. Еврооблигации - это лишь относительно небольшая часть долга Украины. На них приходится около $20 млрд, то есть порядка 25% ВВП. Следовательно, даже "стрижка" 90% задолженности в форме еврооблигаций в самом лучшем случае сократит отношение госдолга к ВВП только на 20%. Это немного исправит ситуацию, но не станет решающим для снижения госдолга к ВВП.

"ДС" Ключевую роль в переговорах о реструктуризации греческого долга сыграли МВФ и Еврокомиссия. Могут ли они оказать Украине такую же поддержку?

Т.Э. Переговоры будут вести Минфин, советники по реструктуризации (ею стала компания Lazard. - "ДС") и держатели евробондов. Даже МВФ в этой ситуации отойдет на второй план. Но не думаю, что возникнут серьезные проблемы. Реструктуризации долгов распространены в мире: к этой мере прибегали Россия в 1998-2000 годах, Болгария - в 1996-1997 годах, Польша - в 90-е. Дефолт или реструктуризация помогают стране снова встать на ноги, и инвесторы обычно относятся к этому шагу с пониманием. Помогая стране, они обеспечивают ее способность обслуживать госдолг в будущем, а в этом заинтересованы все, включая кредиторов.

"ДС" Около 25-30% непогашенного суверенного долга Украины держит американская инвесткомпания Franklin Templeton, известная вложениями в долги проблемных стран. Как это может повлиять на переговоры?

Т.Э. Я не хотел бы комментировать возможные действия этого инвестора. Но в целом наличие крупного держателя обычно облегчает переговоры и помогает достичь согласия.

"ДС" По информации Reuters, инвесткомпания Rothschild в преддверии переговоров пригласила инвесторов создать комитет держателей еврооблигаций Украины. Если в него объединятся держатели более 25% долга, они могут заблокировать сделку. Что в этом случае сможет сделать Украина?

Т.Э. Едва ли этому можно будет помешать. Инвесторы имеют право объединиться, если их позиции совпадают. В конце концов, это переговоры, и решающим фактором станет то, сумеет ли Украина предложить условия, которые будут приемлемы для большинства держателей долга. Всегда есть риск, что кто-то захочет уклониться от участия в сделке. Именно по этой причине важно иметь хороших советников по реструктуризации и юридическое сопровождение. Но, думаю, в случае Украины соглашение будет достигнуто, даже если Россия попытается этому помешать.

Опубликовано в еженедельнике "Деловая столица" от 16 марта 2015 г. (№11/721)