Утонуть в импорте. Украине нужна своя рейганомика, но где ее взять?

Ценовая ловушка

Недооценка показателя промышленной инфляции (цен производителей) уже стала традиционной, хотя этот индикатор чрезвычайно важен как для контроля потребительской инфляции, так и для оценки дефлятора ВВП. А также для оценки влияния на темпы экономического развития страны. Сама потребительская инфляция (или ИПЦ, индекс потребительских цен) во многом стала декоративным, парадным показателем: ее "бессмысленно и беспощадно" таргетирует Нацбанк, график ее кривой любят показывать чиновники, рассказывая о дезинфляции экономики. Также показатель ИПЦ хорошо монтируется в меморандумы с международными финансовыми организациями.

С другой стороны, экономисты уже давно больше ориентируются на показатель дефлятора ВВП, то есть на отношение номинального валового продукта, определенного исходя из цен текущего года, к реальному ВВП в ценах базисного года. В Украине он находится в диапазоне 15–20%. А если соотнести два номинальных ВВП (2018 г. к 2017 г.), то увидим, что валовой продукт страны был раздут за счет ценового фактора на более чем 20%.

Летнюю дефляцию в Украине традиционно ждут, хотя само это явление для экономики не менее опасно, чем рост цен. В случае с инфляцией хотя бы ясно, как с ней бороться, — есть классический набор монетарных инструментов, нужно просто четко определить, какая инфляция перед нами: спроса или предложения, монетарная и немонетарная. С дефляцией сложнее, здесь классический инструментарий не работает. Дело в том, что дефляция — это постоянное снижение цен, то есть сокращение выручки производителей. При этом их расходы сокращаются, но не пропорционально, например, некоторые факторы, такие как зарплата, продолжают медленно, но расти. Сокращение расходов приводит к снижению совокупного спроса, падению объемов выпуска, а отсюда — к росту безработицы и появлению циклической рецессии. Кроме того, дефляция — это замедление дефлятора ВВП и снижение уровня налоговых поступлений. К примеру, за январь–декабрь 2013 г. по отношению к аналогичному периоду 2012 г. в Украине была зафиксирована потребительская дефляция 0,3%.

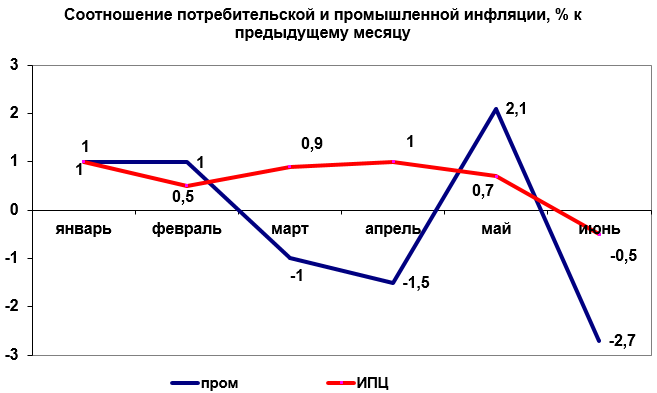

Потребительская инфляция в большей степени отражает динамику спроса, в то же время фактор предложения товаров на внутреннем рынке можно оценить с помощью промышленного ценового индекса.

Источник: Госстат

В январе 2019-го показатели промышленной и потребительской инфляции полностью совпали и стартовали с 1% (к предыдущему месяцу). В дальнейшем их кривые резко разошлись: потребительская инфляция колебалась между экстремумами в 0,5 и 1%, пока наконец не перешла в дефляцию в размере 0,5% в июне, а промышленная получила ярко выраженную отрицательную динамику. Если не считать всплеска в мае, когда цены производителей выросли на 2,1%, и периода раскачки экономики в январе–феврале, данный индикатор находился в отрицательной зоне: -1% в марте, -1,5% в апреле и -2,7% в июне.

Летняя потребительская инфляция хороша тем, что она выступает в роли ценового тормоза, снижая общий показатель ИПЦ, разогреваемый зимой и осенью за счет роста цен на продукты и энергоносители.

Источник: Госстат

С промышленной инфляцией сложнее. Ее никто не таргетирует, и одних усилий НБУ здесь явно недостаточно, ведь она зависит прежде всего от цен на необработанные (сырые) продукты и топливо, то есть опосредованно от обменного курса гривни к доллару, а также от тарифов госмонополий, таких как железная дорога, и от цен на электроэнергию, которая до 1 июля определялась государственным регулятором.

Укрепление курса нацвалюты может двояко влиять на экспортоориентированную экономику. Если она производит товары с высоким уровнем добавленной стоимости и встроена в глобальные технологические цепочки, негативный эффект может быть в значительной мере купирован. Так произошло в Польше, когда модель злотоцентризма долгое время обеспечивала не просто курсовую стабильность, но и укрепление злотого. С одной стороны, тогда пострадали польские сырьевые компании, чья экспортная выручка в пересчете на злотый сократилась. Но выиграли другие отрасли, которые воспользовались удешевлением энергетического, сырьевого, инвестиционного и технологического импорта. Так возникло новое польское индустриальное ядро в виде электротехники, производства бытовых товаров, фармацевтики, химической промышленности. Как показал польский опыт, компании, которые становились участниками глобальных цепочек добавленной стоимости, например, в автомобилестроении, смогли найти нужные компенсаторы в рамках транснациональной организации производства. Зато крепкий злотый является магнитом для прямых иностранных инвестиций (ПИИ). В отличие от Украины, поляки сделали ставку на привлечение инвестиций в реальный сектор экономики, а не на рынок спекулятивных краткосрочных государственных долгов.

Злотоцентризм против гривнефилии

Реальный сектор экономики уже почти вошел в дефляционную ловушку. В первом квартале было зафиксировано снижение темпов роста ВВП до 2,5%, а ведь в этом периоде еще ощущался инерционный импульс экстремумов роста прошлого года (в четвертом квартале 2018-го — на 3,5%).

Все последние годы НБУ боролся с инфляцией затрат монетарными методами, считая, что подавляет инфляцию спроса. Простыми словами, в Нацбанке думали, что цена, например, на мясо растет потому, что украинцы много едят, а не потому, что издержки его производства каждый год растут. Бороться с немонетарной инфляцией монетарными методами равносильно удушению экономики. Войти в дефляционную ловушку намного проще, чем выйти из нее. Существуют прогнозные математические модели, оценивающие вероятность экономической рецессии: если тренд промышленной инфляции долго находится ниже кривой ИПЦ, жди замедления темпов ВВП.

Посмотрев на географическую карту, можно увидеть, что проявление промышленной инфляции в 2018 г. носило ярко выраженный характер экономического районирования и определяется характером размещения производительных сил в условиях распадающегося индустриального ядра. Бывший Донецко-Приднепровский экономический район находится в состоянии роста промышленных цен (в диапазоне 0,1–10%, а в Сумской области — выше 10%), что объясняется более высоким уровнем добавленной стоимости в данном территориально-промышленном комплексе. Высокие промышленные цены сохранялись и в западных областях, которые все больше напоминают полигон для развития украинского аналога мексиканских "макиладор" — малых и средних предприятий (комплектующие, сборочные производства) с той лишь разницей, что в Мексике данный пояс серого производства вырос вдоль мексиканской границы с США на базе четких льготных правовых механизмов, а у нас — вдоль европейской и с использованием не правовых механизмов, а фискально-таможенного теневого консенсуса. Центральные области и Киев находились в фазе дефляции: первые по причине аграрной специализации, а столица в результате системной деиндустриализации.

Источник: Госстат

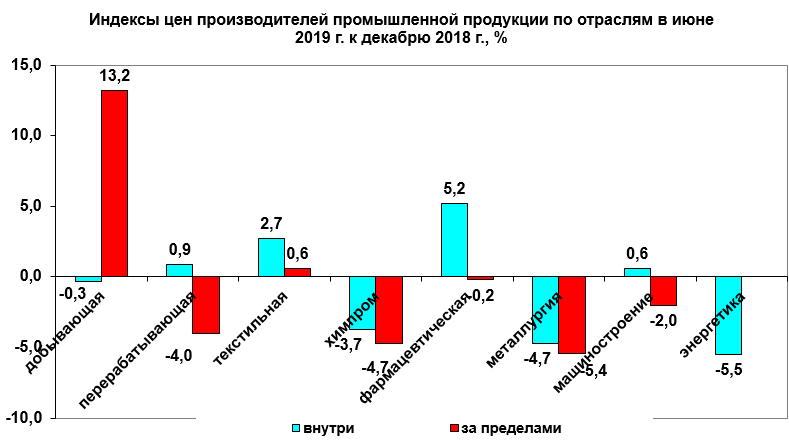

Анализ промышленной инфляции в июне 2019-го (по сравнению с декабрем 2018-го) показал общее снижение промышленных цен на 1,2%. Здесь проявился как фактор укрепления курса гривни, так и мировых цен на сырье и полуфабрикаты, которые представляют наш традиционный экспорт. Удешевление энергоресурсов также вносило существенный дезинфляционный эффект.

Кроме того, на динамику цен влиял и характер рентной, монополизированной, сырьевой экономики. Последний фактор очень четко высвечивается при сравнении ценовой динамики по одной и той же отрасли внутри Украины (внутреннее потребление) и за ее пределами (экспорт). Так, на внутреннем рынке цены перерабатывающей промышленности упали на 0,3%, а при экспорте выросли на 13,2%. Особенно выпукло это проявилось в сегменте добычи железной руды (рост при экспорте на 13,3%). Выходит, что на внешних рынках наши ФПГ снимают сливки, пользуясь тем, что цены на данный вид сырья выросли с $60/т до $120/т. А на внутреннем продают этот же продукт своим меткомбинатам значительно дешевле, накапливая добавленную стоимость в конечном продукте — металле (слябы, заготовки), который затем продают за рубеж. Насколько при этом учитываются интересы бюджета — секрет полишинеля: ведь при экспорте цены на металл сократились на 5,4%, хотя на внутреннем рынке на 4,7%.

Самое большое падение цен зафиксировано в секторе переработки на экспорт. Судя по косвенным данным, всему виной низкие экспортные цены на сахар, который при продаже на внутреннем рынке подорожал на 9,8%, а на внешнем существенно подешевел. Химия сдулась на 3,7%, машиностроение — на 2%, энергетика — на 5,5%.

Источник: Госстат

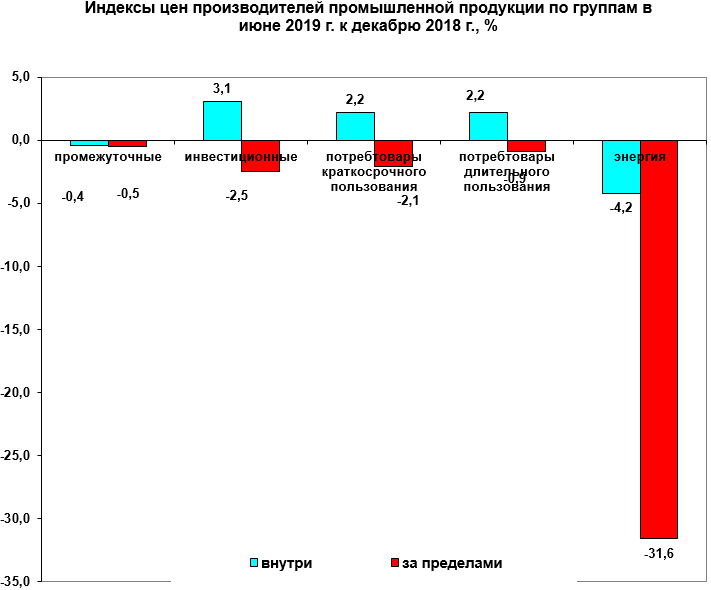

Если анализировать промышленную дефляцию по группам товаров, то наибольший спад наблюдался в секторе энергетики (-4,2% внутри страны и -31,6% за ее пределами, в основном за счет удешевления экспорта электроэнергии). Внутренний спрос еще удерживает цены на плаву на внутреннем рынке для инвестиционных, потребительских краткосрочных и долгосрочных товаров на уровне 2,2–3,1%, но на внешних рынках имеем дефляцию в размере от 0,9 до 2,5% в основном за счет ревальвации курса гривни. Промежуточные товары (полуфабрикаты) дешевели и на внутреннем рынке, и на внешнем.

По заветам Рейгана

Во времена Рейгана угроза сильного доллара для экономики была минимизирована знаменитым соглашением "Плаза" в честь одноименного нью-йоркского отеля, в котором собрались представители G5: США, Великобритании, Франции, Германии и Японии, которые приняли решение провести скоординированные валютные интервенции по ослаблению доллара и понизить свои базовые ставки. В результате США получили семь лет интенсивного экономического роста, а Япония попала в "дефляционную ловушку". Хотя начиналось все тогда не очень обнадеживающе: первые годы президентства Рейгана отметились "рецессией Волкера", названной так по имени тогдашнего главы ФРС. Пол Волкер пытался лечить наследие Никсона высокими процентными ставками. Рецепт устойчивого роста рейганомики — ориентация на предложение товаров, производимых внутри страны. Американцы, защищая свой внутренний рынок, особо не церемонятся — их требования к торговым партнерам просты: или укрепляйте свои валюты, или мы введем против вас торговые пошлины.

Один из принципов данной модели — высокие базовые процентные ставки приводят к оттоку капитала из низкорентабельного бизнеса, что происходит сейчас и в Украине, когда выживают лишь простые сырьевые циклы и сопутствующая логистика с сезонной рентабельностью 30–50%. Снижение цен на фоне укрепление курса нацвалюты — это двойной шок для сырьевой экономики. Единственный выход — это снижение базовых процентных ставок центробанка и замещение спекулятивных портфельных инвестиций на долгосрочные прямые вложения. Но для этого нужны новая промышленная политика и система пошлинных защитных мер с учетом уже подписанных соглашений о ЗСТ.

Что касается монетарной политики, то рейганомика опиралась на постоянный контроль показателя обменного курса, независимо от объема денежной массы, в результате чего она входила в противоречие как с кейнсианством, так и с монетаристами. Мы производим крайне мало товаров, опираясь на сырьевую парадигму. Перефразируя слова Рейгана, "наши деньги находят слишком много импортной продукции". Промышленная дефляция в паре с ревальвацией гривни лишь усилят этот процесс — импорта станет еще больше и он начнет съедать даже внутренний рынок социальных товаров. Украине нужен фискальный маневр по снижению налогов, как это сделал в США Артур Лаффер, но лишь как второй шаг после демонополизации экономики и усиления базовых институтов, прежде всего судебных. Иначе весь маневр уйдет в карманы нескольких ФПГ.