Искушение для дракона. Удастся ли Китаю залить кризис юанями

Китай запускает программу количественного расширения, беспрецедентную по параметрическим данным. Учитывая, что юань не является классической резервной валютой, посмотрим, к чему могут привести такие действия

Китай осторожничает

Мировые аналитики уже давно прогнозировали, что в горизонте планирования в несколько лет мир может столкнуться с системным кризисом, мультиплицированным структурным разрушением базового технологического уклада. При этом большинство прогнозов сводилось к тому, что эпицентром его станет Китай, которому удалось удачно отскочить от предыдущего мирового обвала 2008 г. и нарастить свой удельный вес в мировой экономике.

Поднебесная начинала динамичный спурт в начале нулевых с 4% в общем объеме мирового ВВП и завершила 2019 г. с показателем 16%. Если анализировать размер валового продукта исходя из паритета покупательной способности национальной валюты к доллару, то китайская экономика уже номер один в мире, обогнав по этому индикатору США. Кроме того, Китай потребляет примерно 50% мирового производства стали и прочих промышленных металлов, и его вклад в динамику роста мировой экономики за последние несколько лет превышает 30%.

Мир растет вместе с Китаем и вместе с ним будет падать, особенно мир развивающихся стран, экспорт которых зависит от динамики цен на сырьевых рынках. А последние напрямую коррелируют с глобальным потреблением, половину которого по ключевым промышленным позициям формирует Китай.

Тем более что в последнее десятилетие эта страна удачно воспользовалась замедлением темпов развития ЕС и США и из мировой мануфактуры превратилась сперва в мировую фабрику, а затем в один из центров инноваций, став не только копировать, но и сделав ставку на генерацию своего уникального продукта.

С другой стороны, именно по этой причине Китай стал основным экономическим соперником США, что привело к активизации торговых войн, инструментов протекционизма и глобального противостояния двух государств. И "Большая торговая сделка", о которой мечтает Дональд Трамп, скорее всего станет лишь краткосрочной передышкой для двух крупнейших мировых экономик, утомленных карантином.

Мировые аналитики могли прогнозировать вероятность наступления кризиса, но они были бессильны в определении его триггера. Таковым стала эпидемии коронавируса, начало которой было положено именно в Китае. Так вылупился очередной черный лебедь, и теперь уже многие эксперты задним числом говорят о том, что это именно они предрекали активизацию биологической угрозы, локализованной в Азии и грозящей мировой пандемией.

Но, если судить по точности прогнозов, в мире сейчас есть один эксперт-пророк - Нуриэль Рубини, который, анализируя нынешний кризис, отметил, что выход из него будет и дольше и сложнее, чем из Великой рецессии 2008 г. Причин тому три.

Первая - угроза второй волны пандемии зимой 2020-2021 гг., которая может добить ослабленную мировую экономическую систему и в первую очередь - глобальную торговлю.

Вторая - значительно уменьшенная ширина монетарного маневра: кризис 2008-го Федеральная резервная система США начинала со снижения базовых процентных ставок с уровня 5,5%. Сейчас это процесс стартовал с 1,75% и очень быстро уперся в нулевой горизонт, буквально за месяц исчерпав эффект монетарного стимулирования, оставив в арсенале действующих инструментов лишь количественное расширение в виде новых волн дополнительной ликвидности, забрасываемой на финансовые рынки.

И третья причина - так называемые белые лебеди, то есть прогнозируемые геополитические конфликты с участием стран-ревизионистов, таких как РФ, Иран, КНДР и... Китай. Почему Поднебесная, которая долгое время играла с США в игру "инвестиции и товарные рынки в обмен на покупку американских казначейских обязательств", попала в этот черный список? Тут есть ряд глобальных причин. Во-первых, в США решили постепенно свернуть программу "демократизации" Китая в надежде, что приобщение к рыночным механизмам приведет и к эволюционной политической трансформации системы управления в этой стране. Но формат "суверенной демократии" стал в Китае еще "сувереннее". Во-вторых, и это, пожалуй, главная предпосылка, дефицит глобальных ресурсов и сужение общего пространства для экономического роста привели к тому, что в нынешнем мире обеспеченный средний класс в США не помещается в одну глобальную модель с обеспеченным средним классом в Китае. Кто-то должен затянуть пояса, и в США даже знают кто, активно возвращая в родную гавань технологический бизнес и устанавливая торговые ограничения.

Попытки США частично изолировать Китай подталкивают его крайне осторожно применять монетарный инструментарий, хотя масштабы вызовов заставляют следовать за эмиссионной гигантоманией мировых регуляторов. Например, снижение учетной ставки Народного банка Китая проходит крайне консервативно, что нарушило прогнозы практически всех аналитиков. С 2017 г. ставка находилась на уровне 4,354% и лишь в ноябре 2019-го была снижена до 4,24%. В марте, в самый разгар мирового коронакризиса, когда в США обнулили ставку, Китай снизил ее до 4,05%, а в апреле - до 3,85%. В мае-июне ставка была оставлена без изменений. На данный момент китайский монетарный орган, пожалуй, единственный в мире, который проводит по-настоящему дискреционную политику, трудно прогнозируемую участниками рыночной игры, в то время как действия большинства центробанков почти на 100% угадываются участниками рынка.

Размеры расширения

Впрочем, есть видимость и мейнстримных ортодоксальных подходов. Глава Народного банка Китая (НБК) И Ганг во время заседаний финансового форума в Шанхае заявил о том, что в 2020 г. пройдет рекордная волна количественного расширения ликвидности в размере 20 трлн юаней (примерно $2,8 трлн). Это сопоставимо с аналогичной программой в США, хотя если сбудутся прогнозы о росте активов ФРС до $9 трлн, то объемы эмиссии в Штатах примерно в 1,5 раза превысят китайский аналог. Широкая эмиссия в Китае (с учетом пакетов стимулирования экономики и стабилизации социальной системы) достигнет 30 трлн юаней (более $4 трлн). При этом И Ганг заявил: "Мы должны заблаговременно разработать механизмы выхода из инструментов (стимулов)".

Простыми словами, в Китае осознают возможные инфляционные и девальвационные риски для юаня, которые могут последовать за таким вбросом ликвидности, учитывая, что юань не является полноценной резервной валютой и весомым средством международных расчетов и накоплений.

Но основные риски для Китая сейчас - это не инфляция и даже не девальвация юаня (2% с начала года пока еще выглядят скорее стимулом экспорта, чем удорожанием валютных долгов), а обслуживание государственного, корпоративного долга и долга населения, ведь модель роста китайской экономики в последние 10 лет имела ярко выраженную долговую этиологию, в результате чего совокупный страновой долг достиг 300% ВВП.

Второй вызов - это риск экономической рецессии, в которой Китай последний раз пребывал половину столетия назад. Возвращаясь к цитатнику И Ганга: "Финансовая поддержка в период реагирования на эпидемию осуществляется в несколько этапов, но мы должны обратить внимание на похмелье от этой политики... Мы должны заранее рассмотреть вопрос о своевременном сворачивании инструментов монетарной поддержки". Кроме расширения ликвидности, НБК снизил обязательные нормативы резервирования для банков, в результате чего у них должен образоваться дополнительный ресурс на 1,5 трлн юаней. Хорошее кредитное плечо в условиях падения экономики на 6,8% в первом квартале текущего года. С другой стороны, "взбесившийся принтер" фиатных денег рано или поздно заставит заплатить по выписанным "векселям на предъявителя".

Итак, риск экономической депрессии пугает Пекин куда больше, чем инфляция. Инструментарий Китая можно охарактеризовать следующим образом: 1) монетарное стимулирование для преодоления кризиса ликвидности частного сектора и социальной системы; 2) фискальные стимулы в виде снижения налогов для бизнеса; 3) специальный выпуск облигаций местными органами власти под каналы рефинансирования НБК для продолжения начатых инфраструктурных проектов.

Интересная статистика

А теперь обратимся к статистике. За точку отсчета возьмем октябрь 2019-го как отправной момент коронавирусного кризиса.

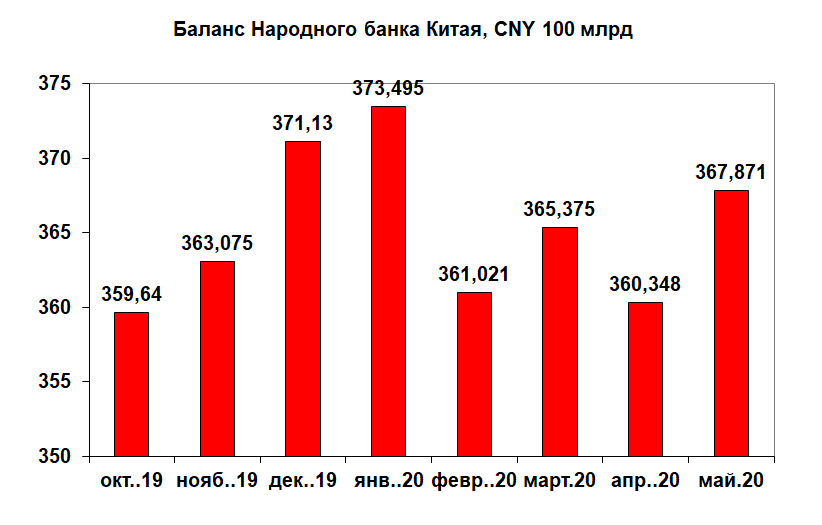

Баланс НБК на тот момент составил 359 CNY 100 млрд, при этом максимум был достигнут в январе 2020-го на пике пандемии в Китае - 373 CNY 100 млрд. Начиная с февраля, данный показатель балансирует на отметке 360-367 CNY 100 млрд, то есть на уровне $51 трлн. Рост достаточно небольшой, а механизмы стерилизации пиковых значений работают как часы.

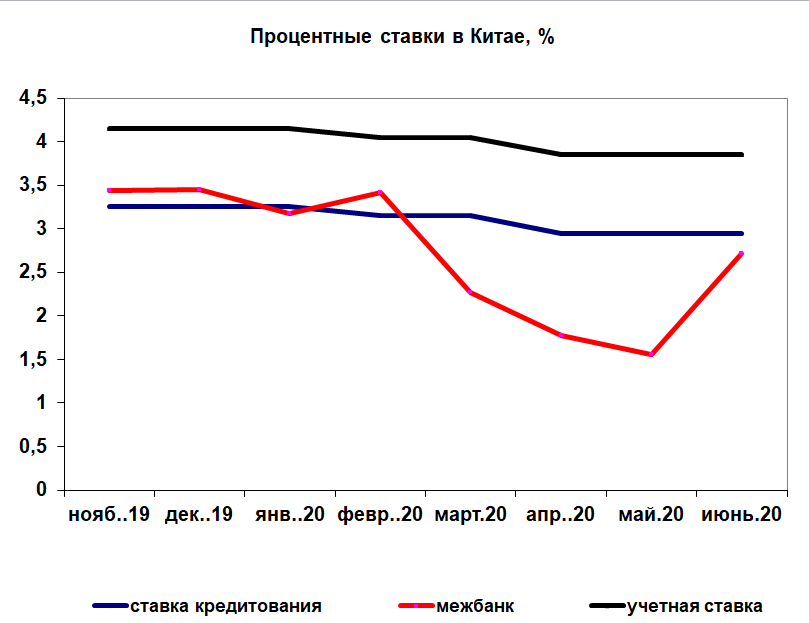

В Китае наблюдается достаточно интересное явление: ставки по кредитам (2,95%) ниже, чем учетная ставка центрального банка (3,85%). При этом ставки межбанковского рынка (2,71%) прогнозируемо ниже общей ставки кредитования, хотя на "горячем" этапе кризиса ситуация была противоположной, выдавая нервозность финансового сектора. По сути, НБК сделал то, что не могут сделать в Украине: учетная ставка центробанка выполняет функцию блокирования оттока капитала и маркера внутренней доходности казначейских долговых инструментов, при этом каналы кредитования настроены таким образом, что это никак не влияет на снижение ставок по коммерческому кредитованию экономики. А ставка по депозитам в Китае находится на уровне 0,35% (то есть существенно ниже уровня инфляции 2,9%, хотя в НБУ говорят, что у нас это невозможно), обеспечивая банки дешевым фондированием.

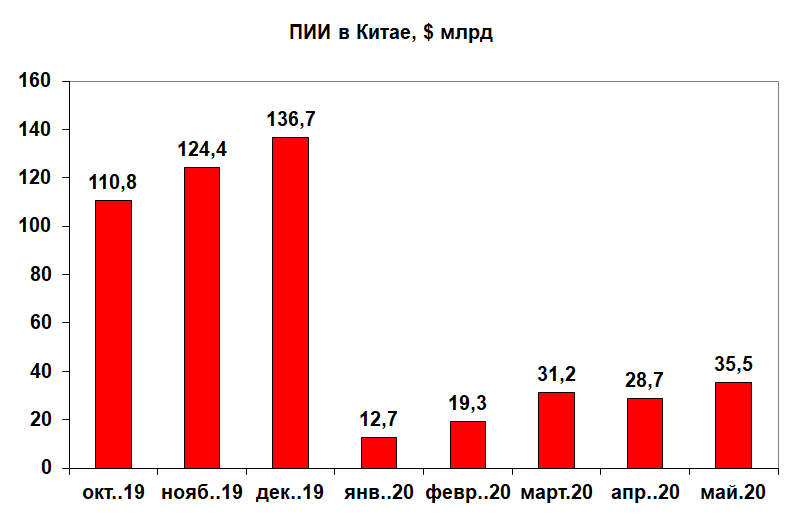

Риск оттока инвестиций в Китае сейчас действительно достаточно высок: если в четвертом квартале прошлого года приток прямых иностранных инвестиций (ПИИ) составлял $110,8-136,7 млрд в месяц, то в январе-мае 2020-го, согласно данным Госадминистрации по иностранным валютам, этот показатель снизился до $12,7-35,5 млрд.

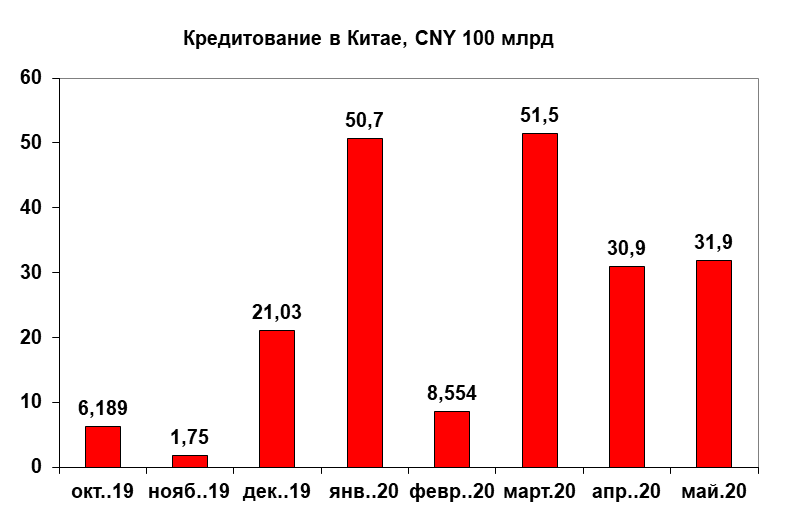

В то же время темпы кредитования после резкого замедления в конце прошлого года до ежемесячных значений в 1,8-6,2 CNY 100 млрд, начиная с марта уверенно вышли на уровень свыше 30 CNY 100 млрд в месяц.

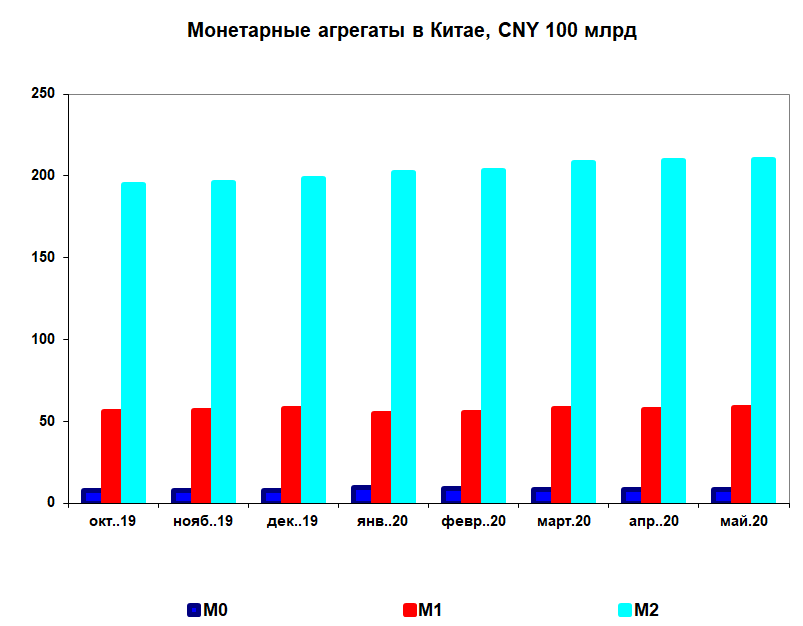

Достаточно ровно выглядят и основные монетарные агрегаты (М0, М1 и М2): объем наличных средств (М0) после роста на пике карантинного кризиса в январе-феврале этого года даже сократился. Узкие деньги (М1 - с учетом текущих счетов и вкладов до востребования) выросли в период октябрь 2019-го - май 2020-го на 4%. А денежная масса (М2 плюс срочные вклады) - на 8%.

Базовые финансовые индикаторы Китая

Индикатор

ПериодФактическое значениеПредыдущее значение (май или апрель 2020)Процентная ставка по кредитуиюнь 20202.95 %2.95Межбанковская процентная ставкаиюнь 20202.71 %3.09Процентная ставка НБКиюнь 20203.85 %3.85Объём кредитования частного секторамай 2020$450.734 млрд437.184Денежная масса M1май 2020$8210.712 млрд8055.993Баланс центрального банкамай 2020$5197.871 млрд5091.574Процентная ставка по вкладаммай 20200.35 %0.35

Источник: take-profit.org

Далее попробуем увязать эти значения. Как видим, при практически неизменных показателях баланса НБК в мае 2020 г. по сравнению с предыдущим месяцем (рост на чуть более $100 млрд) монетарный агрегат М1 вырос на $155 млрд, а объем кредитования частного сектора - на $13 млрд.

Трехглавый монетарный дракон

Здесь стоит кратко проанализировать финансовую модель Китая. НБК имеет специфику, свойственную регуляторам всех экспортоориентированных стран. Высокий удельный вес иностранных активов в общей структуре активов центробанка составляет 73-84%. Размер самих иностранных активов превышает $3 трлн. При этом крайне низкий показатель капитала НБК в 22 млрд юаней ($3,1 млрд) даже при небольшом укреплении юаня приводит к обнулению его капитала. Это происходит потому, что банк проводит переоценку своих активов в эквиваленте национальной валюты на сумму курсовых разниц. В данном случае, учитывая, что активы в основном иностранные, негативные разницы приводят к убытку (в юанях иностранные резервы стоят меньше). При этом у банка сравнительно небольшой капитал, который должен быть компенсатором этих убытков. Таким образом, ревальвация юаня по отношению к доллару США на 1% приведет к убыткам НБК по иностранным активам на $30 млрд.

Экспортоориентированная монетарная модель фактически блокирует рост внутренних активов банка, ограничивая его возможности с помощью эмиссионных механизмов наращивать показатель внутреннего кредита. Модель превалирования иностранных активов в валюте над внутренними в национальной денежной единице отдаленно напоминает структуру монетарной базы нашего Нацбанка. Тогда откуда Китай берет деньги на кредитование экономики?

Дело в том, что в Поднебесной нет единого эмиссионного центра, и коммерческие банки имеют возможность "делать деньги" с помощью суррогатной эмиссии.

В Китае есть государственный НБК как центральный монетарный орган страны. Но в Гонконге (специальный административный район Сянган) существует местное Управление денежного обращения. Коммерческие банки могут эмитировать региональную валюту - гонконгский доллар. Происходит это путем обмена коммерческими банками долларов США по фиксированному курсу (курсовой коридор) на беспроцентные долговые сертификаты, которые и дают право на эмиссию денег. Сертификаты выдает Обменный фонд, находящийся в подчинении управления денежного обращения Гонконга. Сеньораж, прибыль от эмиссии денег, получает именно последний. Похожая модель функционирует и в другом специальном административном районе - Макао (Аомынь), где деньги выпускает как региональное правительство Макао, так и Национальный заморский банк (денежная единица - патака).

Таким образом, монетарные инструменты НБК обеспечивают рост валютных резервов страны и привлекательность китайских долговых инструментов, а также ценовую и курсовую стабильность юаня без резких колебаний в ту или иную сторону (с тенденцией к незначительной искусственной девальвации, что приносит положительные курсовые разницы по внешним активам банка и стимулирует экспорт). С другой стороны, возможность банков Гонконга и Макао "делать деньги" обеспечивает нужный темп кредитования реального сектора и доступную процентную ставку, которая, напомним, ниже учетной ставки НБК.

Это как если бы в Украине, кроме НБУ, киевское банковское Сити получило возможность под обеспечение имеющейся у них валюты эмитировать национальные деньги для наращивания кредитования.

По сути, в Китае создана двухконтурная система денежного обращения, в которой финансовые потоки юаня и иностранной валюты практически не пересекаются и роль буфера выполняют специальные административные районы с их финансовыми механизмами. Нет и единого эмиссионного центра, банки получили право проводить специализированную эмиссию. Причем ключевые монетарные институты практически не зависят друг от друга, подчиняясь общей логике экономического развития страны и используя для этого три валюты (юань, гонконгский доллар и патаку).

В этой парадигме Народный банк Китая имеет более существенные возможности по наращиванию денежной эмиссии, чем какой-либо иной мировой регулятор (учитывая крайне низкий удельный вес инструментов в юанях в общей структуре его активов). Единственный негативный поправочный коэффициент - это недостаточность развития юаня как мировой резервной валюты, средства платежа, накоплений и выполнения функции мировых денег. Но не будет ли данный факт компенсироваться ослаблением аналогичных фундаментальных позиций доминирующего доллара? Увидим осенью, после президентских выборов в США.

Источник данных инфографики: take-profit.org