Истовая вера. Зачем Нацбанк сделал приятно правительству Гончарука

Аналитика, построенная на погоде

Итак, в 2020 г. потребительская инфляция войдет в узкий целевой диапазон 5%+/-1% и составит 5% к концу следующего года. Попадания в таргет уже бывали, хотя в большинстве случаев прогнозы проваливались. Пока же подтвержденные практикой монетарные цели Нацбанка в прежние годы опирались на завышенные показатели инфляции: регулятор иногда угадывал только таргет, который находился выше 10%.

С учетной ставкой проще. Как известно, на Институтской впервые перешли к составлению долгосрочного прогноза по ее уровню: в ближайшие годы ставка может сократиться чуть ли не вполовину. И в данном прогнозе аналитики поступили благоразумнее, установив чрезвычайно широкий интервал возможного значения ставки, когда любая подвижка обменного курса или отток спекулятивного капитала нерезидентов могут сместить ее от минимального к максимальному значению. Получается, что с одинаковой вероятностью учетная ставка может находиться как на уровне 4-5%, так и выше 16%, то есть выйти даже за нынешний уровень в 15,5%.

Итак, инфляция будет замедляться, а что же произойдет с экономическим ростом? Темпы роста ВВП в 2019-2021 гг. будут находиться в диапазоне 3,5%-4%. Это, конечно, не обещания премьера Алексея Гончарука вырасти на 40% за пять лет, но все же выше предыдущих ожиданий по динамике развития экономики страны.

Получается весьма складно: инфляция замедляется, темпы роста экономики увеличиваются. Но даже для развитых стран такая комбинация является фигурой высшего пилотажа, поскольку замедление инфляции, как правило, происходит на фоне жесткой монетарной политики центробанка, в частности, в контексте повышения базовых процентных ставок и частичного блокирования каналов движения ликвидности из банковской системы в реальный сектор экономики. Монетарная трансмиссия, которая объединяет процентную политику, инфляцию и темпы экономического роста, как коробка передач в автомобиле, работает на торможение двигателем, когда скорость движения поступательно снижается за счет перехода на более низкие передачи. То есть динамично растущая экономика всегда испытывает инфляционные риски.

Относительно высокие темпы роста украинского ВВП пока объясняются аграрной конъюнктурой и притоком денег трудовых мигрантов, которые разогревают сектор торговли и услуг. То есть теми факторами, над которыми не властна длань НБУ - погодой и работой за границами родины, где проводят свою политику иные центробанки.

В Украине же можно рассчитать так называемые коэффициенты жесткости монетарной политики в виде уровня учетной ставки или соотношения номинального и реального обменного курса национальной валюты. И первый и второй показатели у нас находятся на максимуме жесткости: учетная ставка НБУ даже после нескольких снижений все еще более чем в два раза превышает уровень потребительской инфляции, и по этому показателю Украина пребывает в мировых лидерах, не говоря уже о ключевых экономиках постсоветского пространства. Кроме того, учитывая разницу в потенциалах инфляции в таких парах, как Украина-ЕС и Украина-США, наша нацвалюта должна девальвировать по отношению к евро и доллару, так как в еврозоне инфляция близка к нулю, а в Америке - в пределах 2%. Следовательно, реальный обменный курс гривни по отношению к указанным валютам должен упасть в этом году примерно на 5-7%. Но мы-то знаем, что номинальный курс гривни в обменниках укрепился на 13% с начала года. Сумеет ли Нацбанк в ближайшее время перейти к политике монетарного смягчения, "убив дракона" в виде спекулятивного дохода нерезидентов на рынке ОВГЗ? Вопрос риторический, так как и НБУ, и Минфин, привлекая спекулятивный капитал под 14-20% в государственные долговые обязательства на внутреннем рынке, уже давно работают в паре, в которой Минфин со своими аукционами неслыханной щедрости выступает в роли охотника, а НБУ - это классический загонщик (в качестве гончих у него неадекватно высокий порог учетной ставки).

Как расти на фоне замедления

Расти на фоне замедления инфляции до целевого уровня - мечта любого правительства и центробанка. Обычно приходится решать весьма болезненную дилемму: экономический рост или низкая инфляция. В первом случае базовые ставки снижают, во втором, наоборот, повышают. Иногда развитые страны соскальзывают с этого узкого пути, попадая в ловушку отрицательных процентных ставок. Это происходит вследствие радикального сужения ширины монетарного маневра. На данный момент удерживать инфляцию в пределах целевого горизонта и успешно наращивать ВВП стабильно получается только у США.

А что же Украина? Нынешняя модель экономического роста у нас может показывать высокие темпы развития при наличии нескольких факторов, среди которых высокие мировые цены на товары сырьевого экспорта. А высокие цены - это не только увеличенная динамика сырьевого ВВП, но и инфляция выше среднего. Хлеб, зерно и металл у нас продаются по ценам, приближенным к мировым (минус логистика), и любой рост котировок на рынках приведет к подорожанию батона, бутылки подсолнечного масла или металла для промышленности.

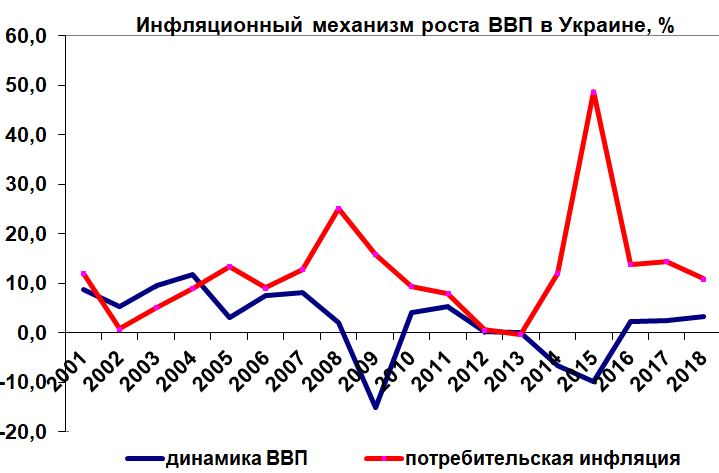

Начиная с 2001 г. было лишь несколько случаев, когда инфляция опускалась ниже темпов экономического развития: речь идет о 2002-2004 гг., когда мы получили мощный импульс развития в виде притока прямых иностранных инвестиций (ПИИ). Это было время конвергенции национального рынка капитала с внешней средой и период роста мультипликатора стоимости внутренних активов. Повторить подобный цикл развития будет крайне сложно, особенно учитывая, что в начале нулевых мировая экономика росла как на спекулятивных дрожжах и пускала "финансовые пузыри", а сейчас прогнозы глобального роста один мрачнее другого.

Канал импорта инфляции через показатель цен производителей продукции (промышленная инфляция) также подтверждает данный тезис: экономическое восстановление в 2016-2018 гг. сопровождалось высокой динамикой промышленных цен в диапазоне от 35,7% в 2016-м до 14,2% в 2018-м и данные показатели в 1,3-2,6 раза превышали потребительскую инфляцию.

Показатель промышленной инфляции, который с временным лагом от трех до девяти месяцев начинает влиять на потребительский сегмент, является важным фактором по насыщению дефлятора ВВП. Именно за счет роста последнего и происходит резкое увеличение номинального ВВП нашей страны, который к концу следующего года может приблизиться к 4,5 трлн грн. В 2016-2018 гг. дефлятор валового продукта находился в диапазоне от 22,1% до 15,4% и именно его величиной был обусловлен рост номинального ВВП, а также резкое увеличение валютного эквивалента валового продукта (в условиях стабильного курса).

Политкорректный прогноз

Но, согласно прогнозам НБУ, в 2020-2021 гг. увеличение цен на так называемые сырые (необработанные) продукты будет весьма скромным - в пределах 3-4%. Следовательно, замедлится не только потребительская инфляция, но и промышленная, и, как следствие, сократится дефлятор ВВП.

Несмотря на это, в НБУ ожидают, что в 2021-м ВВП Украины ускорится до 4% (прежний прогноз - 3,7%). Это значит, что у нашей экономики произойдет перезагрузка драйверов роста: вместо внешней ценовой конъюнктуры появится платежеспособный внутренний спрос. Удешевление сырьевого экспорта компенсирует снижение цен на энергетический импорт. Ну и главная надежда НБУ, как это и положено в великой аграрной сырьевой стране, возлагается на хороший урожай.

При этом развитие экономики будет и далее происходить в ежовых монетарных рукавицах: лишь к концу 2021-го НБУ обещает снизить учетную ставку до 8%, что означает простую истину: украинские предприятия в лучшем случае будут кредитоваться под 12-14% и проигрывать конкурентную борьбу на ключевых рынках, где иностранные участники имеют доступ к кредитам под 1-3% (развитые страны) либо 7-8% (развивающиеся). Но даже такое снижение обставляется одним условием, которое нельзя объехать, как телеграфный столб, лежащий поперек дороги, - устойчивое уменьшение инфляции до 5%.

Простыми словами, в НБУ вдруг решили, что сценарий динамичного развития украинской экономики будет решен чужими руками, а не с помощью стимулирующей монетарной политики центробанка. Конечно, можно при учетной ставке в 15,5% уповать на ускоренную динамику роста и надеяться, что инвестиции пойдут в реальный сектор, но, как доказывают расчеты экономистов, при высоком уровне базовой ставки бизнес с рентабельностью ниже среднего перестает функционировать - из него попросту забирают инвестиции. Что и происходит в Украине, где постепенно отмирает промышленное производство и остаются лишь высокодоходные сырьевые циклы в добывающем секторе и сельском хозяйстве, а "инвестиции" идут не в экономику, а в государственный долговой сегмент рынка капитала.

Наконец, надежды НБУ на "честные суды", рост ПИИ на 20% в год и повышение их уровня до 30% ВВП - всего лишь "четвертый сон Веры Павловны", в котором приток валюты по инвестиционным каналам будет сдерживать инфляцию, вызванную невиданным ростом доходов населения и его потребительского спроса. Откуда у регулятора такой оптимизм? В свете потенциально возможных расследований НАБУ и ГБР в отношении функционеров НБУ они просто обязаны демонстрировать истовую веру в украинскую экономику, а не "портить малину" правительству Гончарука. Тем более что "оды к росту" всегда можно откорректировать.