Обрушение долгов и небоскребов. Почему Китаю грозит новый кризис и чего ждать Украине

Госдолг Китая составляет уже более 300% ВВП. Это крупнейший показатель в мире, и однажды эта долговая пирамида может рухнуть. А главный риск в ближайшей перспективе — возможный дефолт одного из крупнейших застройщиков Поднебесной

Как писала "ДС", Всемирный банк (ВБ) вечером 16 сентября объявил о закрытии рейтинга Doing Business по причине заангажированности при его составлении в пользу Китайской Народной Республики: согласно внутреннему расследованию, со стороны офиса президента ВБ Джим Ён Кима от аналитиков требовали смены методологии, а со стороны бывшей тогда исполнительным директором ВБ Кристалины Георгиевой — "конкретных изменений в наборе данных Китая, призванных улучшить его позицию". Все это происходило в контексте кампании ВБ по увеличению финансирования, в котором Китай должен был сыграть ведущую роль. Собственно, это далеко не первое свидетельство того, что Поднебесная на самом высоком уровне занимается искажением данных о своей экономической ситуации. А что касается реальности — то она совсем не безоблачна.

Кризис на рынке недвижимости

Второй по величине крупнейший застройщик Китая Evergrande на грани дефолта — компания не может заплатить текущие выплаты по долгам. Общий объем задолженности — почти 2 трлн юаней (около $309 млрд). У офиса компании в китайском Шеньчжене начались протесты.

Когда крупные фирмы испытывают финансовые трудности — это верный знак более масштабных проблем. Падение Evergrande вполне можно сравнить с ипотечным кризисом 2008 г. в США, когда все началось также с проблем у крупных компаний по недвижимости, причем с государственным участием — Fannie Mae и Freddie Mac.

К слову, еще в июне акции Evergrande упали на 12% после того, как строительная группа объявила об отмене запланированных специальных дивидендов. Уже тогда инвесторы начали обсуждать вероятность того, что деятельность Evergrande может закончиться дефолтом. И это будет началом целой череды дефолтов на очень проблемном рынке недвижимости Китая.

Почему рынок проблемный? Да потому что китайская строительная отрасль в какой-то момент стала "вещью в себе". Гигантские компании-девелоперы брали кредиты, строили целые города современных домов, — но это жилье никто не покупал. Дошло до того, что 15 многоквартирных домов в Куньмин, столице провинции Юньнань, были снесены в прошлом месяце после того, как восемь лет простояли пустыми.

Еще в 2017 г. были опубликованы результаты общенационального исследования, проведенного Юго-Западным университетом финансов и экономики Чэнду в 2017 г. Они показали, что примерно 22% домов в Китае являются незанятыми — более 50 млн пустых квартир и домов по всей стране.

Как писало тогда агентство Bloomberg, покупки квартир и домов в качестве инвестиций в течение многих лет оказывали повышательное давление на цены на недвижимость в Китае. Однако если на рынке недвижимости появятся какие-либо трещины, поспешные продажи незанятых домов, скорее всего, ударят по Китаю в целом, вызывая многочисленные экономические и социальные проблемы. Уже тогда скептики говорили, что рынок жилья Китая приближается к кризису. И вот теперь он настал.

Конечно, с большой вероятностью китайское государство вмешается и локализует проблему до того, как она распространится на другие фирмы и сектора. Но это не решит общей проблемы перегруженности китайской экономики долгами.

Большая страна — большие долги

По оценкам Института международных финансов (IIF), пандемия увеличила мировой долг за 2020 г. на $24 трлн. Он достиг рекордных $281 трлн, а это 355% мирового ВВП. Половину прошлогоднего прироста — т. е. $12 трлн — обеспечил рост государственного долга, компании прибавили к нему $5,4 трлн, банки — еще $3,9 трлн, а домохозяйства — $2,6 трлн. На развивающихся рынках — без учета банковского сектора — больше всего выросла долговая нагрузка в Китае.

При этом бюджетный дефицит в Китае в 2020 г. был огромным — 18% ВВП. Еще в I квартале 2019 г. госдолг Китая (не только центрального правительства, но и местных правительств, госкомпаний и госбанков и т.д.) перевалил за 300% ВВП, или более $40 трлн (если быть точными — 303%). Вполне вероятно, что по итогам 2021-го госдолг Китая может превысить 350% ВВП. Именно КНР — самая обремененная долгами экономика в мире, а вовсе не США, как часто считается.

Аналитики одного из ведущих инвестфондов Crescat еще в письме инвесторам в конце 2020-го предупреждали, что проблемы Китая могут перекинуться на остальной мир и США. В частности, они указывали, что китайский юань и гонконгский доллар представляют собой самую переоцененную валюту на планете. Также Китай создал огромную сумму кредита на $46 трлн в своей банковской системе. При этом банковский пузырь Китая в четыре раза больше, чем дисбаланс между активами банков и ВВП в США на пике пузыря на рынке жилья перед экономическим обвалом 2008 г.

У США — тоже огромный долг. Но сила долга Америки — в доверии доллару, главной резервной валюте. Пока мир верит в доллар — никакого краха его не случится. Гораздо большую проблему для мировой экономики представляет долг Китая.

И хотя для КНР внешний долг не выступает серьезной проблемой (его отношение к ВВП в последние годы не превышало 15-20%, а годовой объем процентных выплат составляет лишь около $15 млрд), долг внутренний с 2008 г. растет значительно большими темпами. Это во многом вызвано деятельностью секторов, связанных с недвижимостью (прежде всего банков и строительства). На него уже в 2014 г. приходилось 45% всего долга (нефинансового сектора). Соотношение общего долга Китая (государственного, корпоративного и частного) и ВВП тогда составило 282% — это один из самых высоких показателей в мире.

В период с 2010 до 2017 гг. внутренний спрос в Китае увеличивался гораздо быстрее, чем доходы от экспорта, и обеспечивал в 2017 г. 83,6% ВВП. Это значит, среди источников роста экономики Китая в последние годы преобладали уже не внешние (инвестиции, доходы от экспорта), а внутренние факторы немонетарного и монетарного характера. Увеличение денежной массы (М2) стало основным фактором повышения внутреннего потребительского и инвестиционного спроса на товары и услуги.

Доказательством искусственного стимулирования роста в Китае служит динамика показателей задолженности секторов экономики, которая начала быстрыми темпами расти с конца 1990-х гг. С 2010 по 2015 г. в абсолютном измерении корпоративный долг вырос с 75 до 170 трлн юаней, т.е. более чем в два раза; долг финансового сектора — с 40 до 100 трлн юаней. При пересчете в доллары по номинальному курсу прирост внутреннего долга только за 2010-2015 гг. оказался не менее чем $25 трлн.

Сегодня факторы риска развития долгового кризиса — это замедление роста китайской экономики, увеличивающийся бюджетный дефицит, усилившийся отток капитала за рубеж, а также необходимость поддерживать определенный курс юаня, который вошел в корзину резервных валют МВФ, и связанное с этим сокращение золотовалютных резервов, накопление "плохих" кредитов в банковской системе и нежелание правительства идти на радикальные шаги по банкротству предприятий. В результате растет число недееспособных бизнесов, а возможности государства по их поддержке путем предоставления банковских гарантий — сужаются.

Китайская экономика попала в ситуацию, которая называется "рискованная троица":

- рост коэффициентов левериджа (в данном случае долг/ВВП);

- замедление роста производительности;

- снижение гибкости политики.

По мере роста финансовых рисков способность правительства решать эти проблемы будет ослабляться. А с учетом большого экономического веса Китая его долговые проблемы становятся серьезным фактором риска не только для китайской, но и для всей мировой экономики. Некоторые эксперты уже задаются вопросом: не станет ли китайский дефолт по суверенному долгу началом нового глобального финансового кризиса…

Запрет на "нехорошую" информацию

В статье мы использовали много достаточно старых данных. Причина проста: власти Китая, как и любого авторитарного государства, стараются не допускать публикации статистических данных, если они свидетельствуют о том, что дела у правящего режима идут не слишком хорошо.

А в последние месяцы в Китае и вовсе попали под удар медиа, блоги и профили в соцсетях, которые рассказывают про экономику и финансы. Как пишет газета Financial Times, им теперь фактически запрещено говорить про экономику Китая в пессимистическом, скептическом и критическом ключе. Например, за нарушение этих правил уже был арестован известный финансовый аналитик с более чем 5 млн подписчиков. Еще несколько похожих аккаунтов не обновлялись несколько месяцев.

Естественно, что все это прикрывается борьбой с фейками и дезинформацией. Однако участники китайского медиа-рынка на условиях анонимности рассказали Financial Times о том, что новые законы делают вторую в мире экономику очень закрытой в информационном плане.

По крайней мере, теперь мы понимаем, что причины "китайского экономического чуда" — это не только готовность работать 12 часов в день "за миску риса". Это еще и глубоко долговая экономика, на которой за годы роста надулся невероятных размеров пузырь взаимных задолженностей. А китайские власти явно не знают, как решить эту проблему — потому и предпочитают не выпускать за пределы страны никакую информацию о ней.

Последствия для Украины

Обвал китайского рынка строительства будет означать резкое падение спроса на местном рынке на украинскую железную руду — а это значимая часть нашего экспорта в Поднебесную. Более того, мощные китайские производители стали, лишившись спроса на внутреннем рынке, выйдут на мировой, где станут конкурировать с украинскими. Ну а о том, как китайцы умеют демпинговать, знают все, кто профессионально занимался международной торговлей.

Уже в конце весны нынешнего года спрос на сталь в Китае начал падать, а в августе снижение стало еще более заметным. После чего мировые цены на железную руду упали на 10%. BHP Group, крупнейшая горнодобывающая компания мира, заявила о вероятности существенного сокращения производства стали в Китае во втором полугодии. Ранее некоторые из крупных китайских производителей стали уже взяли на себя обязательства по сокращению выпуска.

Падение стоимости железной руды способствует снижению цен и на сталь. Давление на рынок также оказывают ожидания, что спрос на сталь в Китае будет уменьшаться, учитывая, что Пекин стремится сдержать рост объемов жилищного строительства.

"Мировой рынок стали охлаждается, и мы по-прежнему придерживаемся мнения о том, что цены будут снижаться до конца 2021 г. и в 2022 г., поскольку спрос на сталь в Китае со стороны строительной отрасли быстро ослабевает", — отмечают эксперты Fitch Solutions. В целом уже понятно, что по итогам 2021-го производство стали в Китае сократится — впервые за пять лет. При этом Морские порты Украины по итогам января-августа сократили экспортную перевалку руды на 17,3% по сравнению с аналогичным периодом прошлого года — до 19,2 млн т.

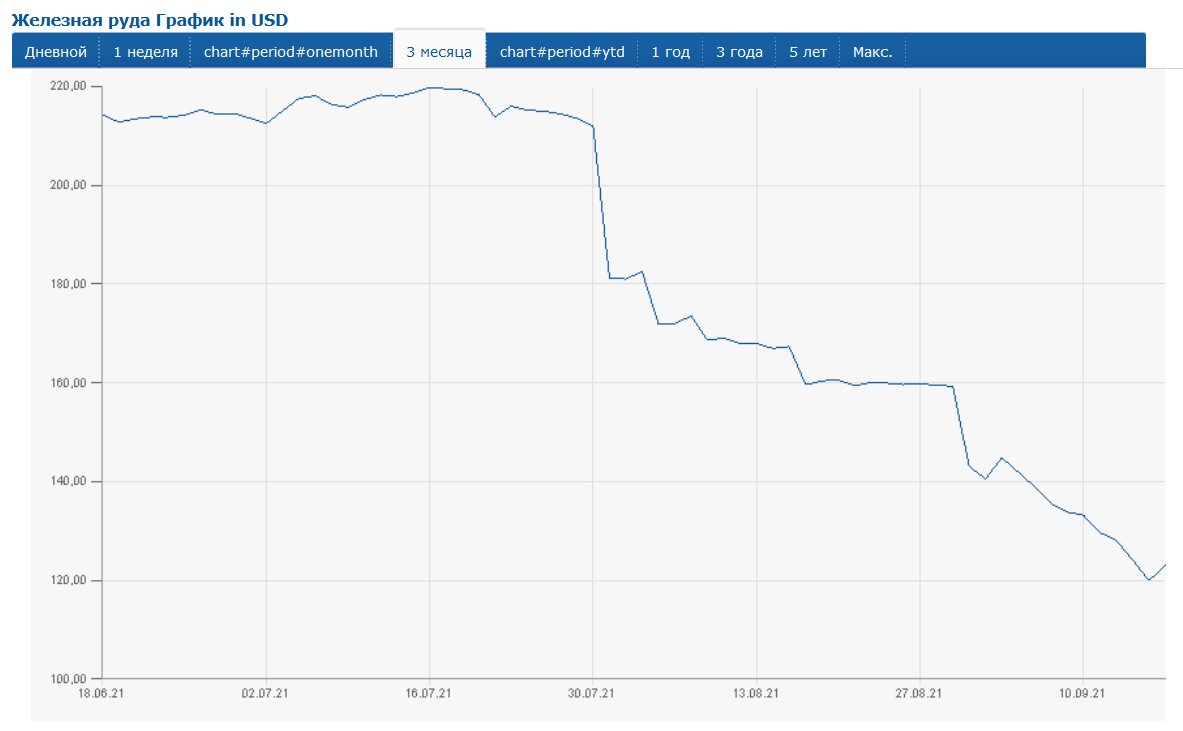

Самое грустное для украинского ГМК сейчас – то, что на "китайском негативе" сильно упали мировые цены на железную руду. Еще в июле они колебались в районе $220 за тонну, а уже 18 сентября обвалились до $120 и продолжили падение. Более того, по прогнозам в 2022 г. средняя стоимость железной руды на мировом рынке составит $100-110, а в 2023-м опустится до $90.

За первые два квартала 2021-го Украина экспортировала железной руды на $4,02 млрд. Если приведенные прогнозы окажутся верны, за первое полугодие 2022-го украинские экспортеры железной руды заработают вдвое меньше.

Что же касается стали, то хотя спрос на нее еще растет в США и ЕС, но аналитики Bloomberg ждут падения средней цены на горячекатаный прокат. В 2021 г. его средняя цена составляет примерно $870 за тонну, а по прогнозам в 2022 и 2023 гг. цены снизятся до $750 за тонну и $700 за тонну соответственно. В Bank of America прогнозируют удешевление стали уже во второй половине 2021-го. Эксперты FocusEconomics ожидают снижение на 26,7% к концу текущего года, и еще на 40,5% до конца 2022 г.

По данным Госстата, по итогам первых двух кварталов 2021-го украинские экспортеры черных металлов заработали $6,15 млрд. Если цены в первом полугодии 2022-го будут на треть ниже нынешних, соответственно, доходы украинских металлургов упадут до примерно $4 млрд, и то при условии сохраняющегося уровня спроса.

Мы рассмотрели самое очевидное следствие проблем, связанных с долгами и строительной отраслью Китая. Впрочем, возможный дефолт одного из крупнейших застройщиков может запустить значительно более высокую волну на многие рынки страны. По какому сценарию будут развиваться события сейчас предсказать сложно, однако 20 сентября — ключевой день, когда для Evergrande истекает срок погашения процентов по кредитам…