Напоить экономику. Как работает "печатный станок" НБУ и почему он не помогает кредитовать бизнес

Сломанная "коробка передач" и холостой ход

Тема учетной ставки НБУ стала своего рода сусликом национальной монетарной политики, который вроде бы есть, но практической пользы для экономики пока никто не видит. С одной стороны, экономика уже не может развиваться без эффекта кредитного рычага, ведь уже более пяти лет предприятия финансируют свой бизнес в основном за счет внутренних оборотных средств. Так, например, в структуре капитальных инвестиций, удельный вес собственных ресурсов бизнеса превышает 70%, а удельный вес кредитов составляет порядка 7-8%, хотя даже в консервативной кредитной модели минимальным уровнем кредитной поддержки считается 25-30%. Весьма показателен в данном контексте такой структурный индикатор в определении уровня проникновения банковской системы в экономику, как отношение чистых кредитов, выданных субъектам хозяйствования, к размеру ВВП: если в 2013-м этот показатель составлял 43%, то в 2019-м сократился до 12-13%. Причем динамика этого изменения развивалась исключительно по нисходящей, снизившись за пять лет более чем в три раза. Если брать отношение валовых кредитов предприятий к ВВП, то и данный показатель сократился в два раза: с 52% в 2014-м до 25% в 2019-м (отличие с коэффициентом чистых кредитов объясняется тем, что банки пока еще не списали все проблемные активы с балансов).

С другой стороны, сама учетная ставка НБУ не является аксиомой влияния на кредитный процесс. Условно говоря, если завтра она будет снижена до 0%, это не приведет к кредитному буму в стране. Важную роль играют и нормативные требования Нацбанка к классификации заемщиков, оценке залогов и проведению финансового мониторинга коммерческими банками. Уже сейчас банки признаются, что вынуждены отбраковывать примерно 7 из 10 потенциально платежеспособных клиентов, которые либо не могут показать все свои финансовые потоки, либо не проходят сквозь сито регулятивной матрицы НБУ по каким-либо иным причинам. Никто из коммерческих банков не хочет наращивать кредитование, которое приведет в соответствие с требованиями регулятор к росту "расчетных" кредитных рисков и в конечном итоге - к декапитализации, то есть необходимости для акционеров наращивать свои донорские вливания в принадлежащие им финучреждения. Банки предпочитают отказать тем заемщикам, которые, может, и вполне платежеспособны, но могут стать причиной нормативных или лицензионных проблем. Тем более что в последние годы можно было намного проще зарабатывать на таких инструментах, как облигации внутреннего госзайма (ОВГЗ) Минфина или депозитные сертификаты НБУ.

Решения центрального банка касательно уровня базовой ставки тем эффективнее, чем более отлажено функционирование так называемой монетарной трансмиссии, которую можно представить в виде механической коробки передач в автомобиле, только с обратным принципом действия: чем быстрее нужно "ехать", то есть развиваться экономике, тем ниже должны быть ставки центробанка и наоборот.

Порвать на кейнсианский крест

Неокейнсианская монетарная модель IS-LM показывает зависимость между инвестициями, сбережениями, объемом ликвидности и спросом на нее от уровня процентных ставок. Инвестиции (I) имеют отрицательную зависимость от процентной ставки центрального банка, так как рост доходности долговых инструментов демотивирует вкладывать средства в реальный бизнес. Особый отток происходит из сегмента малого и среднего бизнеса. Зато растет привлекательность сбережений (S), например, в виде депозитов в коммерческих банках и/или вложений в ОВГЗ. Экономика превращается в систему рантье, зарабатывающих на финансовом пузыре, а не на реальных, прямых инвестициях в реальный сектор. Что и произошло в Украине в 2019 г.

Кстати, по мере роста ставок замедляется и рост ВВП, мы это также прошли в 2019-м в виде сокращения промышленного производства и падения валового продукта в январе 2020-го на 0,5% (впервые с января 2016 г.), когда корреляции с пандемией коронавируса еще не было.

Кстати, зависимость инвестиций и сбережений является частью общей модели так называемого "кенсианского креста", который показывает положительное влияние совокупных расходов внутри экономики на ее рост. Речь идет о расходах бизнеса, государства, населения и показателе чистого экспорта. Здесь все достаточно логично: если реальная производительность экономики выше потенциальной, мы находимся на пике деловой активности, с максимальной инфляционной нагрузкой - и ситуацию нужно охлаждать ростом ставок.

В Украине же в прошлые годы наблюдался так называемый отрицательный разрыв ВВП, когда экономика способна потенциально производить больше, но фактический уровень выпуска значительно ниже, вследствие чего и наблюдался катастрофический отток рабочей силы за рубеж и недозагруженность энергетических и производственных мощностей в промышленном секторе. В этой ситуации высокий уровень учетной ставки НБУ в частности и монетарной жесткости в целом (с добавлением курсовой политики, направленной на ревальвацию гривни), который можно описать термином "инфляционное таргетирование", привел к резкому замедлению инфляции на фоне падения предпринимательской активности и, соответственно, к потенциальному (с прицелом на 2020 г.) сжатию планового показателя номинального ВВП. Это с учетом дефлятора ВВП, который также сократился в результате замедления динамики потребительских цен и сползания в промышленную дефляцию.

По сути, мы находились на классическом кейнсианском отрезке, когда максимально удобно применять монетарные, бюджетные и фискальные инструменты роста, но вместо этого охлаждали уже почти экономический труп.

В контексте кривой LM (ликвидность и спрос на нее) важную роль в последнее время сыграл такой фактор, как "предпочтение ликвидности", который, впрочем, отличался от классического определения. Для банков и прочих субъектов внутреннего рынка капитала будущий доход от кредитования предприятий, взвешенный на уровень рисков, оказался существенно ниже, чем аналогичный доход на рынке ОВГЗ и депозитных сертификатов, вследствие чего, исходя их простейших постулатов теории игр, "предпочтение ликвидности" сыграло в пользу оттока ресурсов на рынок государственных долгов и в сегмент депозитных сертификатов Нацбанка. В последних было "закрыто" в 2020-м уже до 200 млрд грн банковской ликвидности, то есть данная сумма более чем в два раза превысила аналогичный показатель прошлого года (до 80 млрд грн). Таким образом, депозитный сертификат НБУ из инструмента связывания избыточной ликвидности банковской системы превратился в инструмент связывания основной части ликвидности, а сам регулятор стал обычным печатным станком, обеспечивающим постоянную эмиссию доходов коммерческих банков, полученных от их вложений в ДС.

Лошадь барона Мюнхгаузена

Монетарная политика любого центрального банка - это, по сути, процесс выпуска новых денег или изъятия их с помощью нескольких базовых монетарных инструментов, таких как рефинансирование, выпуск депозитных сертификатов, покупка/продажа валюты на межбанке (включая валютные свопы) и операции на вторичном рынке государственных ценных бумаг (включая РЕПО).

Так, например, продавая $2 млрд на валютном рынке в период резкой девальвации гривни в марте этого года, НБУ изъял примерно 55 млрд грн рыночной ликвидности. С другой стороны, выкупив в прошлом году $8 млрд на межбанке, регулятор запустил в систему до 200 млрд грн. В таком случае уже в прошлом году мы по сути имели свою программу количественного расширения (QE), с тем лишь отличием, что если на Западе центральные банки выкупают казначейские и ипотечные облигации, то в нашем случае регулятор выкупал валюту.

Но где же кредитование? Ответ прост, если вспомнить указанную выше сумму мобилизации средств (изъятия ликвидности) с помощью выпуска НБУ депозитных сертификатов - 200 млрд грн. То есть 200 млрд грн были запущены на рынок в результате выкупа валюты, и те же 200 млрд грн были изъяты Нацбанком в процессе продажи коммерческим банкам депозитных сертификатов. Это как известный "ополовиненный" конь барона Мюнхгаузена, когда он пьет, а из половинки туловища - вытекает. Напиться нельзя, и, как известно, конь барона издох бы от жажды, равно как и наша экономика от финансовой гипоксии. Правда, барон сумел-таки "поймать" сбежавшую "половинку" коня, которая "паслась неподалеку", а вот в НБУ пока не спешат разблокировать каналы движения ликвидности в экономику, в том числе и с помощью целевых программ долгосрочного рефинансирования и/или снижения жесткости требований к потенциальным заемщикам банков.

К чему это приводит? Например, в рамках распиаренной программы "доступных кредитов 5-7-9%" за последние месяцы было выдано лишь 369 займов на 232 млн грн, притом что подано 17 348 заявок на 11 млрд грн, а запланировано было привлечь 50 тыс. заемщиков...

Движение "на лампочке"

А теперь вернемся к монетарной трансмиссии. Система процентных ставок центробанка - это способ передачи "крутящего финансового момента" на скорость движения экономики. Чем ниже ставки, тем активнее должно быть кредитование реального сектора, и наоборот. Но одной только "коробки передач" мало, нужно еще и топливо в виде денег, а оно в нашей экономике почти на нуле. Монетизация ВВП Украины в последние годы находится в диапазоне 35-40%, что. в соответствие с так называемыми коэффициентами Маршалла, характерно для самых бедных стран мира с подушевым валовым продуктом до $2,6 тыс. (рост подушевого ВВП в Украине в 2019 г. обусловлен укреплением гривни и очень быстро будет "съеден" уже в этом году) и уровнем инфляции выше 8% (среднегодовой индекс потребительских цен в Украине за январь-декабрь к аналогичному периоду прошлого года был в 2019 г. примерно на таком же уровне).

То есть потенциал для наращивания кредитования есть, нужно только правильно определить рецепиентов, чтобы оными вновь не оказались закредитованные под завязку компании наших олигархов.

Мы даже пока не мечтаем о том, чтобы монетарные инструменты НБУ соединяли в одном флаконе процентные ставки, инфляцию, ликвидность, рост экономики и занятость, ведь для этого необходимы законодательные изменения. Но где же хотя бы взаимосвязь инфляции, процентных ставок и денежной массы, ведь резкое замедление инфляции в конце прошлого года - начале нынешнего (атипичная дефляция в декабре-2019 и феврале-2020) была результатом в большей мере такого же атипичного укрепления обменного курса гривни и промышленной дефляции. И Нацбанк по всем признакам упустил момент для приведения своих ставок в соответствие с изменившейся макроэкономической реальностью, действуя и не дискреционно (по ситуации) и не в рамках устаревшего монетарного правила Тейлора (четкие пропорции между инфляцией и ставкой), а скорее в рамках некоей новой концепции "внутри правила", по которой действия НБУ становятся не основой для формирования нового тренда, а следствием уже сформированных тенденций, когда о том, что "будут снижать ставку" говорят даже киевские таксисты.

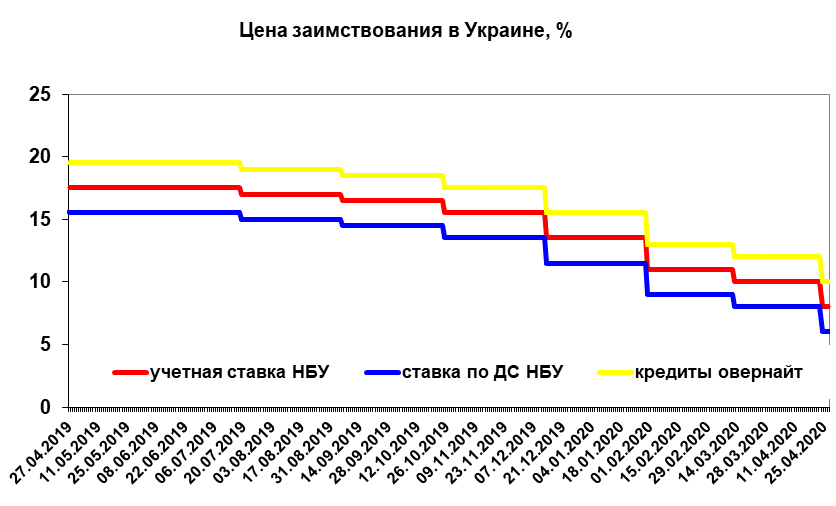

Основная причина дисфункциональности монетарной политики НБУ - это частичная утрата им монетарного суверенитета, когда его действия формируются в "прокрустовом ложе" навязанных извне "протоколов". В условиях, когда ключевые каналы движения ликвидности в экономику заблокированы, политика регулятора становится лишь элементом обеспечения максимальной прибыльности керри-трейда, то есть зарабатывания на разнице процентных ставок при фондировании (привлечении ресурсов), например, в США или ЕС под 1-2% и вложении этих средств в ОВГЗ в Украине под 20%. Простыми словами - речь идет о спекулятивной стратегии, основанной на получении мегаприбыли на разнице процентных ставок. В этой парадигме, учетная ставка НБУ является тем якорем, с помощью которого Минфин может размещать ОВГЗ на первичных аукционах с доходностью выше 10% годовых. То есть учетная ставка у нас - это ориентир цен на деньги нерезидентов. Кроме того, это и источник постоянного заработка банков путем вложений в депозитные сертификаты, а сам регулятор становится "взбесившимся принтером" по печати казначейских доходов частных банковских учреждений: банки зарабатывали в начале прошлого года на операциях с депозитными сертификатами 15,5% (к погашению), и это в ряде случаев было выше, чем средневзвешенная стоимость привлечения депозитов у населения.

Казалось бы, за последний год НБУ снизил учетную ставку с 17,5 до 8% - и упомянутая выше модель монетарной "антиутопии" в прошлом. К сожалению, снижение ставки до уровня ниже 15% началось лишь осенью прошлого года, когда уже можно было прогнозировать замедление спроса на ОВГЗ. Держать учетную ставку на высоком уровне ради одних только банков стало не комильфо.

Но в отличие от мировых центробанков, заявляя о снижении учетной ставки, НБУ ровным счетом ничего не говорит о каналах эмиссии, которая должна просочиться в экономику под воздействием сниженных кредитных процентов. Не называются даже параметры такой эмиссии, например, в виде долгосрочного рефинансирования банков под кредитные проекты. Простыми словами, НБУ назвал ставку 8%, но не уточнил, сколько денег в экономику пойдет с такой ценой заимствования. Коммерческие банки при этом могут и дальше зарабатывать на депозитных сертификатах 6%. Конечно, доходность этих инструментов уже не такая, как ранее, но было бы лучше отвязать порог доходности депосертификатов регулятора от учетной ставки, снизив его до уровня текущей инфляции (примерно 2-3%).

Однако даже сейчас, когда наш рынок капитала уже неинтересен нерезидентам, монетарная политика НБУ, как это ни парадоксально, сможет опять послужить именно им, а не экономике страны. Произойдет это в том случае, если Нацбанк начнет операции по выкупу ОВГЗ на вторичном рынке - и этим лифтом ликвидности воспользуются финансовые спекулянты для вывода своих капиталов из Украины. В таком случае мы получим вначале холостой эмиссионный выхлоп, который найдет каналы ликвидности не в реальный сектор, а на вторичный рынок ОВГЗ, благодаря чему нерезиденты избавятся от тех ценных бумаг, срок погашения которых еще не настал. А затем придется потратить и несколько миллиардов валютных резервов НБУ, ведь эта ликвидность придет на межбанковский валютный рынок, а сама валюта будет попросту выведена из страны.

Для реализации точечной эмиссии и использования монетарного маневра в виде снижения учетной ставки в интересах роста экономики необходимо как минимум упростить процедуры кредитования малого и среднего бизнеса, а как максимум - перейти к эмиссионным источникам кредитования базовых экономических кластеров национальной экономики. Правда, для этого пришлось бы изменить действующее законодательство в целях создания линка между правительством и НБУ и в контексте получения последним двойного мандата по поддержанию не только целевого уровня инфляции, но и целевого уровня роста ВВП. А тут, как говорится, не по Сеньке шапка, ведь мы уже отдали часть своего монетарного суверенитета, и даже больше, чем у нас требовали...