Манифест 2020. Что укранцам надо знать о планах Кабмина

По сути, это первое за годы независимости бюджетирование, охватывающее среднесрочную перспективу планирования, которую в мире принято оценивать в масштабах 3-5 лет.

Конечно до китайский пятилетних планов нам еще далеко, но все же, нельзя не согласиться с авторами "Основных направлений..." в том, что появление подобного документа поможет раздвинуть горизонт инвестиционного планирования и даст инвесторам хоть какие-то маяки. Чтобы подобные документы начали формировать позитивную инвестиционную среду и конвертироваться в приток внутренних и внешних инвестиций, необходима самая "малость": возобновление доверия к политике правительства со стороны населения и бизнеса, а также обеспечение преемственности экономического курса на ближайшие годы.

Маяки

Итак, на ближайшие три года, правительство запланировало сократить дефицит государственного бюджета до 2% ВВП (в этом году почти 3%, без учета скрытых "дефицитов"), ускорить рост валового продукта до 4% (в этом году планируют 1,8%), снизить отношение государственного долга к ВВП до 55% (сейчас более 80%, если считать и гарантированный государством долг), снизить инфляцию с сегодняшних двухзначных показателей до 5%, провести земельную, образовательную и медицинскую реформы, обеспечить увеличение средней заработной платы с текущих пяти до десяти тысяч гривен, в пять раз увеличить затраты на дорожный фонд (с 14 до 70 млрд грн).

Если оценить макроэкономические маяки, такие как дефицит бюджета, уровень государственной задолженности, то в глаза бросается их схожесть с известными маастрихтскими стандартами, установленными при подписании "Договора о Европейском союзе" в 1992 г. В соответствие с данным соглашением, страны, образовавшие Евросоюз обязаны поддерживать дефицит бюджета на уровне не более 3% ВВП, государственную задолженность - не более 55% ВВП, уровень инфляции - не более +1,5% от базы сравнения трех стран с самыми стабильными ценами.

Но вот, что примечательно, страны, вступившие в ЕС должны в течение двух лет активно поддерживать свою национальную валюту и удерживать ее в пределах объявленного диапазона.

В документе Минфина курсовых ориентиров нет вовсе, что делает 90% его прогнозов индикативными. Для простого украинца эти цифры, как бы ни о чем, ведь важно сколько средняя зарплата будет составлять в эквиваленте в евро. Если, например, 200 евро как сейчас, то платежеспособный спрос в критериях международной торговли практически не изменится. Таким образом, перед нами скорее правительственный манифест как мы будет в 2020 г. готовы к европейским макроэкономическим стандартам, нежели план развития, дающий инвестору исчерпывающие ответы.

Долги наши

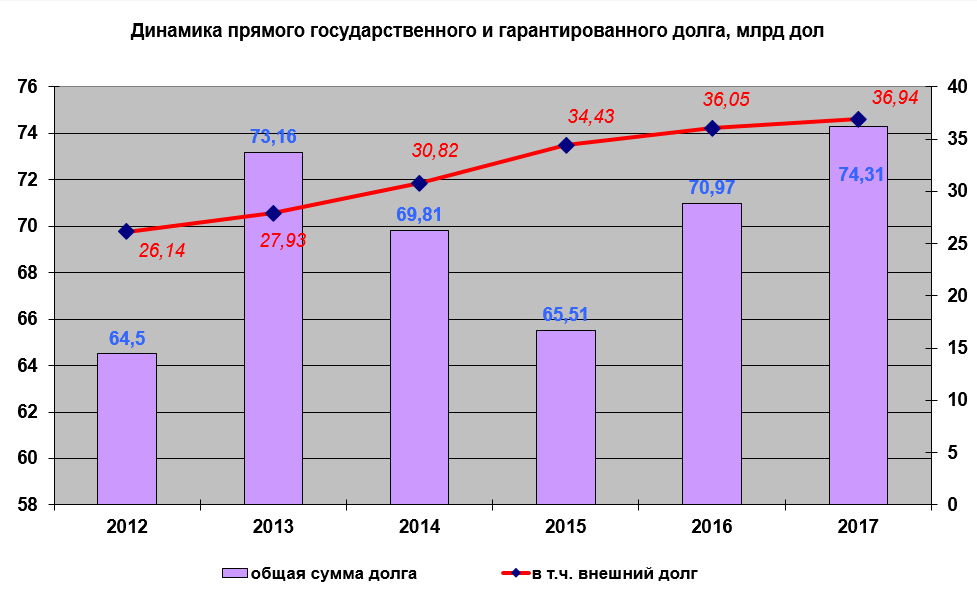

Прежде всего, оценим динамику государственного долга: прямого и гарантированного, внешнего и внутреннего.

Начиная с 2012 г. государственный долг (прямой и гарантированный, внешний и внутренний) вырос с $64,5 млрд (в эквиваленте) до $74,3 млрд, при этом рост наблюдался и в компоненте внешней задолженности: с $26 млрд до почти $37 млрд. Примечательно, что проведенная реструктуризация внешних долгов "имени Яресько" не привела к существенному падению государственной задолженности, а даже наоборот. Показатель, характеризующий отношение долгов к размеру ВВП превысил 80%. Это конечно, не критический уровень в 100% ВВП, но учитывая скученность и краткосрочность платежного календаря, ситуация требует более кардинальных мер. Без новой реструктуризации и частичного списания долгов в 2019 г. (или даже технического дефолта), выполнить индикатор в 55% будет практически невозможно, даже если пригласить на должность министра нобелевского лауреата (с другой стороны, кому это удалось бы, мог бы претендовать на ее получение).

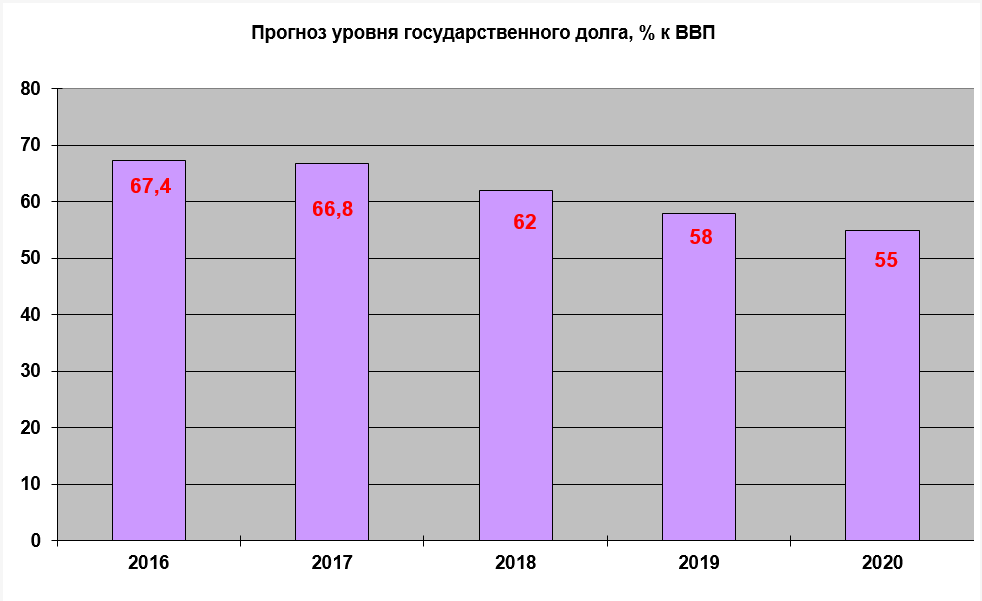

Как видим, в ближайшие три года правительство планирует уменьшить валовую задолженность государства (внутреннюю и внешнюю) с 67% на конец 2016-го до 55% в 2020-м. Учитывая, что по прогнозам Минфина в 2017-м отношение долга к ВВП практически не изменится, а сам валовый продукт все-таки подрастет на 2%, в этом году чиновники планируют все же немного набрать, а уже затем, годик спустя, начать активно отдавать.

А отдать придется примерно $15 млрд.

Кроме того, в расчете отношения долга к ВВП, Минфин, скорее всего, не учитывает гарантированный государством долг, который понабирали всевозможные компании, типа "Укравтодора" и "Укрзализныци". Конечно можно, обанкротить первый и частично приватизировать вторую, но не нужно тешить себя иллюзией, что кто-то аннулирует государственные гарантии. Поэтому к сумме погашения можно смело прибавлять $11,3 млрд - гарантированный государством задолженности. В таком случае - заявленный маяк в 55% выглядит не совсем корректно.

Хотя для достижения данного показателя, Минфин могут толкнуть в авантюру: кроме репрофайлинга (отсрочка обязательств государства перед НБУ), пойти на частичное списание портфеля ОВГЗ, находящегося в активах Нацбанка, а возможно и на частичное списание аналогичных обязательств перед государственными банками. В таком случае, задолженность государства будет формально снижена, но зато есть риск раскручивания инфляционной спирали, но этого вроде как не планируется.

Возникает, вопрос, что делать? Для упорядочивания системы государственного долга, можно предположить, что Минфину следовало бы:

• законодательно ограничить объем выпуска ОВГЗ на внутреннем рынке в размере до 30% ВВП.

• запретить прямую покупку ОВГЗ Нацбанком у Минфина (первичное размещение только среди частных инвесторов и банков).

• ограничить размер портфеля ОВГЗ государственных банков на уровне не более 10% их активов.

• докапитализацию государственных банков осуществлять "живыми" деньгами за счет затратных статей бюджета, а не с помощью внесение государственных облигаций в уставный капитал.

• кредиты, выдаваемые ФГВФЛ осуществлять за счет расходных статей бюджета, а погашение - отражать как доходы.

• еще до 2019 года начать новую процедуру реструктуризации внешней задолженности и гарантированного государством долга.

Указанные меры позволили бы сформировать более рациональную структуру внутренних государственных долговых операций и повысить их эффективность, а также сделали бы невозможным проведение сомнительных финансовых схем с использованием государственных банков.

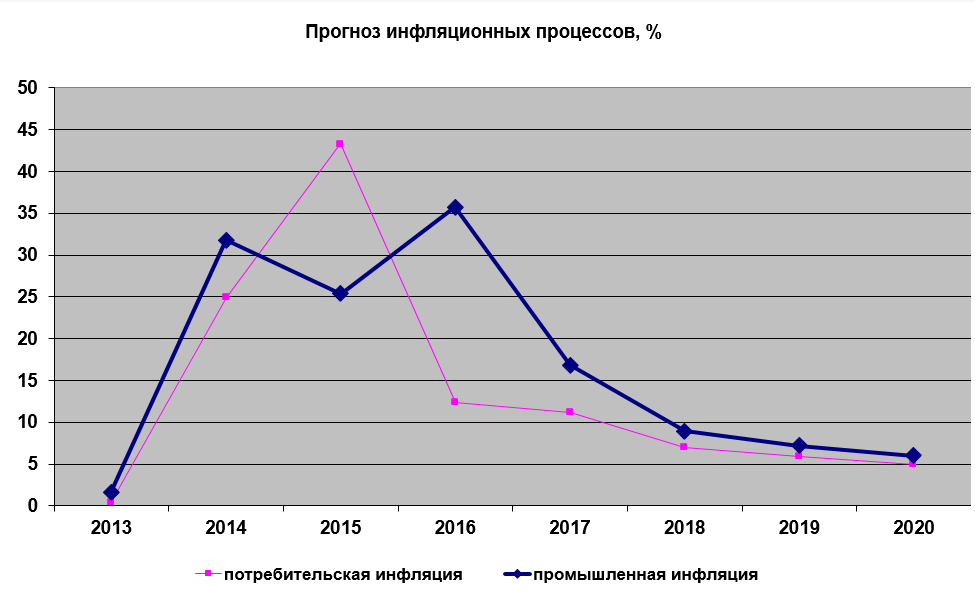

Инфляционный навес

Не менее амбициозно выглядит и прогноз по инфляции: индекс потребительских цен (ИПЦ) и индекс цен производителей (ИЦП). В 2013 году эти индексы находились на исторических минимумах (если не брать факты дефляции): 0,5% и 1,7% соответственно.

После галопирующей инфляции в 2014-2015 г., в 2016-м потребительскую инфляцию удалось несколько снизить - до 12,4%. Но при этом сохранялся сумасшедший разрыв между ней и индексом цен производителей (в 2016 продолжал оставаться на уровне более 35%). Многие эксперты тогда указывали, что такой глубокий разрыв между ценами по которым продаются потребительские товары (потребительская инфляция) и ценами, формирующими себестоимость производства (промышленная инфляция) крайне губительно влияет на деловой климат и реализацию новых бизнес-проектов: условно говоря, произвести стоит дорого, а продать товар - дешево. Похоже, в Минфине решили скоррелировать данные показатели, спрогнозировав на 2020 год данные индексы в размере 5% и 6%, сузив разрыв до одного процента. Учитывая, что промышленная инфляция привязана к ценам на базовые товары на мировых рынках (металл и т.д.) в валюте, а значит зависит и от внутреннего обменного курса, остается только догадываться, как в условиях плавающего курса гривны, правительству удастся снизить темпы промышленной инфляции. Одних только усилий, направленных на снижение промышленных тарифов (электроэнергия, ж/д перевозки, портовые сборы) будет явно недостаточно. Похоже на то, что финансовые власти придет к пониманию необходимости таргетирования не только цен, но и гривны к доллару в пределах определенного курсового диапазона. И сделать это придется совместными усилиями Минфина и НБУ.

Бюджетные дырки

Что касается дефицита бюджета, то в планах Минфина, как указывалось, сократить его с 3% в 2017 до 2% в 2020 г. В абсолютных цифрах - это выглядит следующим образом: 70 млрд грн в 2017-м и 79 млрд грн в 2020-м.

Таким образом, сама сумма дефицита увеличиться, в то время как ее отношение к ВВП сократится, если конечно реальный ВВП будет расти заявленными темпами.

В этой связи, Минфину стоило бы обратить внимание на некорректность прогноза: в 2017-м в доходы бюджета было зачислено 30 млрд грн "денег Януковича", а это 1,3% "скрытого" дефицита бюджета. В следующих годах этих денег уже не будет. Следовательно, для снижения дефицита до заявленного показателя придется "где-то" раздобыть порядка 30 млрд грн дополнительных реальных доходов. То же самое следует сказать и про доходы от приватизации: в 2018-2019 планируется привлечь порядка 35 млрд грн. В 2020 году, поступления от продажи государственного имущества ожидаются в размере лишь 0,5 млрд грн. То есть придется искать реальное замещение и этим эпизодическим ресурсам.

После сокращения темпов роста ВВП в 2017-м с 2,3% (2016 г.) до 1,8% в текущем году, Минфин ожидает ускорение развития экономики до 4% в 2020-м. Как известно, в случае, если Украина будет "расти" более чем на 3% в год, то государство обязано, в соответствие с соглашением о реструктуризации, подписанном бывшим орденоносным министром финансов Наталией Яресько и внешними кредиторами, выплатить последним немалый бонус от суммы прироста ВВП. Так что расти нам более, чем на 3% в год, чревато банальным попаданием "на деньги". Поэтому, расти будем медленно.