Ковбойское государство. Почему опасно играть в национализацию "Укртелекома"

Инвестклимат под ударом

Случай с "Укртелекомом" становится во многом модельным. В части отношений государства и бизнеса, привлечения системных инвестиций в страну. А также в контексте экономической целесообразности национализации. В частных беседах многие эксперты честно признаются, что государство никогда не сможет продать "Укртелеком" за ту цену, которую за него заплатили прежние собственники, то есть за 10,6 млрд грн. А если участь, что в 2011 г. эта сумма была эквивалентна примерно $1,3 млрд, то и подавно.

Телекоммуникационные активы падают в цене, причем по всему миру, и причина этому — переход мировой экономики к шестому технологическому укладу, когда услуги связи и интернета станут не просто доступнее, а на порядок дешевле. Что уже сейчас демонстрируют различные суррогаты мобильной связи, практически бесплатные для пользователя. В таких условиях "национализация" может принести лишь негативные имиджевые потери для страны, когда под вопрос будет поставлена не только ее способность продавать свои активы, но и инвестиционная привлекательность экономики в целом. Но, к сожалению, когда дело доходит до публичных высказываний, многие стремятся потрафить ожиданиям публики, жаждущей вечного передела активов, как будто от этого увеличится размер пенсий или зарплат.

Тема приватизации — это как зеркало инвестиционной политики государства. Уже долгие годы мы смотрим в него, пытаясь разглядеть контуры будущей эффективности и привлекательности наших промышленных активов для внешних и внутренних инвесторов, а видим лишь призрак национализации. Спору нет, тема социальной справедливости приобретает у нас почти метафизический характер, вот только простые причинно-следственные связи говорят о неумолимой логике, которая присутствует в истории успеха (или неуспеха) той или иной страны. Сегодня обеспечиваешь безоговорочный механизм защиты прав инвесторов, завтра получаешь системные инвестиции, а послезавтра — динамичный рост. А послепослезавтра — увеличение доходов населения и качества жизни в стране. Можно пойти и по иному пути: постоянно пытаться переделить самые ликвидные активы, а когда и они закончатся, то и все остальное, что имеет хоть какую-нибудь материальную ценность, включая землю и неработающие государственные предприятия. Как следствие — падение инвестиций до уровня "замерзания", темпы экономического роста, как средняя температура по мировой "больнице".

В Украине так и не научились ценить инвестора. Именно этим феноменом наизнанку объясняются и результаты приватизации.

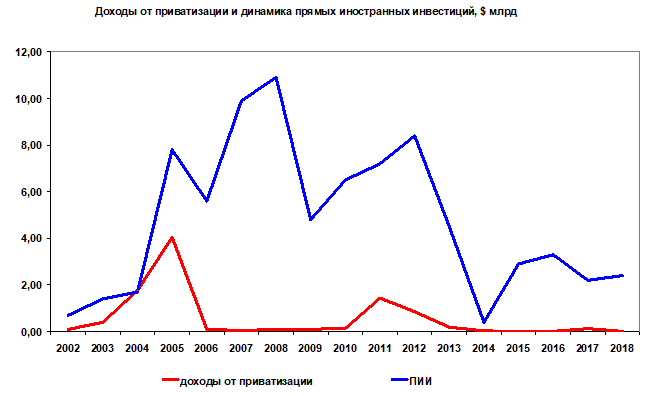

За все годы независимости мы смогли продать государственные активы на сумму менее 70 млрд грн. В долларовом эквиваленте данный финансовый поток составил менее $10 млрд. И здесь стоит отметить одно важное наблюдение: перспективы приватизации легко можно оценить исходя из уровня ПИИ, которые являются наиболее полным индикатором эффективности той или иной экономики мира.

В 2005 и 2011 гг., то есть в момент приватизации наиболее крупных объектов ("Криворожсталь" и "Укртелеком"), отношение доходов от продажи государственных активов к ПИИ составляло 52 и 20% соответственно.

Кстати, именно эти два объекта, "Криворожсталь" и "Укртелеком", стали настоящими флагманами приватизации, двумя реперными точками в процессе разгосударствления.

Продажа "Криворожстали" принесла в бюджет более 24 млрд грн, а "Укртелекома" — 10,575 млрд грн. В процентном выражении — это 35 и 16% от общих приватизационных доходов соответственно. На все прочие объекты приватизации пришлось менее половины продаж — всего 49%. Таким образом, если бы не было двух аукционов по приватизации "Криворожстали" и "Укртелекома", государственная казна недополучила бы более половины своих приватизационных доходов, если считать с 1992 г. и по сей день.

И это не просто инвестиционные маркеры, а четкие индикаторы по видам инвестиций: "Криворожсталь" — внешние ПИИ, а "Укртелеком" — внутренние (по сути). И причина успеха заключена вовсе не в формате политической надстройки: "Криворожсталь" повторно приватизировалась на волне постмайданной политики, а "Укртелеком" — в зените власти Януковича. У каждой из этих продаж были свои базовые предпосылки. В 2005 г. все называли Украину восточноевропейским тигром по аналогии с динамично развивающимися азиатскими странами. Мы показывали динамику роста ВВП в среднем на уровне 8%, а периодами и выше 10%. Размер ПИИ с нескольких миллиардов долларов в год очень быстро вырос до $10,9 млрд. Начался активный процесс конвергенции украинской экономики в мировую, интеграции национального и международного рынков капитала. Украина стала членом ВТО.

В 2011-м экономику также наполнили позитивные ожидания, связанные с проведением Евро-2012 и перспективами экономического развития.

Сейчас многие вспоминают прецедент повторной приватизации "Криворожстали" как пример успешной национализации, забывая уточнить, что в 2005 г. мы находились в гипердинамичном тренде роста и инвесторы хватали любую наживку. Кроме того, у этого объекта был давний "поклонник" — нерезидент, который мог закрыть глаза на юридическую чистоту, а рост капитализации украинских активов и быстрое наращивание мультипликатора бизнеса, когда даже банки, нашпигованные проблемными кредитами, уходили в пропорции 1:10 (капитал/продажная цена), перекрывали любые издержки национализации. Включая и необходимость вернуть прежним владельцам уплаченные ими 4 млрд грн.

После глобального финансового кризиса 2008-го мир изменился, и Украина уже никогда не повторит столь динамичный и одновременно экономически неадекватный трек инвестиционного успеха. Отныне каждый доллар инвестиций нам необходимо выгрызать в жесткой конкурентной, региональной борьбе, отвоевывая лучшие места в глобальных цепочках добавленной стоимости.

Парадоксально, но именно эти два объекта, "Криворожсталь" и "Укртелеком", стали объектами атак новой власти. Первая была обвинена в "экоциде". Кроме того, по результатам комплексной налоговой проверки был выписан штраф на 96 млрд грн. "Укртелеком" также стал объектом атак по "национализации". Налицо избирательное применение государственного репрессивного аппарата, включая и судебную систему. Ведь заводы дымят и в Никополе, и в других городах, но "экоцид" обнаруживается лишь в Кривом Роге. Точно так же как и налоговые штрафы начисляются точечно.

Выходит, два флагмана приватизации были приватизированы как-то не так? Что в таком случае можно сказать о всей приватизационной одиссее?

Сколько стоит "Укртелеком"

Оценивая перспективы национализации, необходимо дать точный ответ на базовый вопрос: насколько сейчас "Укртелеком" интересен для инвесторов?

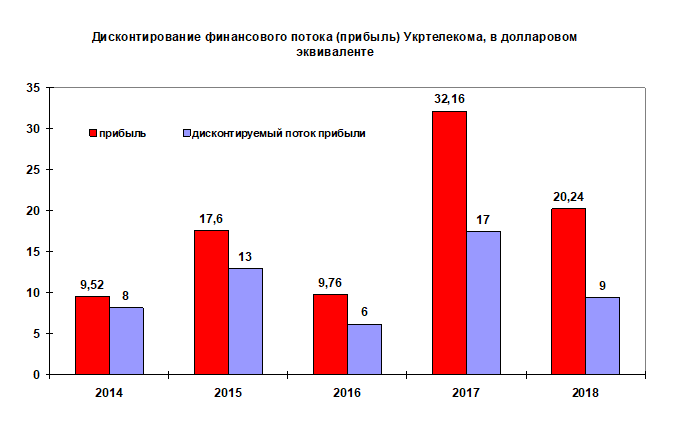

Здесь можно применить несколько методов оценки. Чаще всего применяются такие, как методы дисконтирования финансовых потоков и капитализации активов. Для расчета по первому методу возьмем фактическую прибыль компании за последние пять лет в долларовом эквиваленте — она составляет $89 млн. В качестве прогноза допустим, что примерно на таком же уровне она будет и в перспективе ближайших пяти лет. В качестве ставки дисконта возьмем учетную ставку НБУ, которая по состоянию на момент подготовки материала составляет 16,5%. Применяемый в этом методе период дисконтирования — один год. В итоге получаем $53 млн. Именно столько может стоить сейчас "Укртелеком". То есть 1,325 млрд грн, что в восемь раз меньше первоначальной цены приватизации. И если у кого-то закрались сомнения, то можно вспомнить, с какой продажной стоимостью планировали выставить на продажу более интересные на данный момент для инвесторов активы: ОПЗ или "Центрэнерго". Кстати, эти цифры примерно соответствуют и глубине негативного мультипликатора на ключевые промышленные активы нашей экономики — в среднем падение в пять раз по сравнению с докризисным периодом.

Если оценивать по методу капитализации активов, получается, что, исходя из валюты баланса, стоимость компании не может превышать $500 млн. По нынешнему курсу доллара это 12,5 млрд грн. Но тут нужно учесть два важных фактора. Первый: уже несколько лет просроченная задолженность по облигациям перед Ощадбанком и Укрэксимбанком, составляющая 2 млрд грн. Второй: в капитале "Укртелекома" 8 млрд грн — это некая "дооценка". Обычно это результат кропотливого труда финансистов, который в узких кругах называется "бухгалтерская гимнастика". Проще говоря, учет разнообразного "финансового хлама", который в реальности правильнее будет не учитывать. В итоге имеем 12,5-2-8=2,5 млрд грн (или $100 млн). При использовании этого метода результат получается более приятным, но все равно даже в нацвалюте, без учета ее трехкратной девальвации, выходит, что "Укртелеком" сейчас стоит в 4,2 раза меньше, чем было за него уплачено при приватизации.

Конечно, есть еще и так называемый восстановительный метод, когда оценивается стоимость создания чего-то подобного с нуля, но вряд ли кто-либо из инвесторов захочет построить второй "Укртелеком". Кроме того, крайне условно применим к оценке и метод рыночных аналогий, учитывая как специфику компании, так и отсутствие аналогичных сделок по слиянию/поглощению (если не считать ребрендинговые операции некоторых наших мобильных операторов, направленные на "камуфляж" реальных бенефициаров).

Переход "Укртелекома" в частные руки избавил государство от необходимости дотировать эту компанию и выплачивать ее менеджерам заоблачные гонорары, как это происходит с "Укрпочтой" или "Нафтогазом". Причем разгосударствление никоим образом не отразилось на монопольном росте тарифов, здесь все регулирует рынок. Накануне приватизации выручка компании составляла 8 млрд грн, но при этом был зафиксирован чистый убыток в размере 258 млн грн. Последние годы — это период выхода на прибыльный уровень на фоне постепенной утраты емкости рынка базовых услуг, что было обусловлено системными факторами. При этом "Укртелеком" — один из крупнейших плательщиков налогов (2 млрд грн в год) и даже реализует внутреннюю инвестиционную программу в размере 600 млн грн за счет собственных оборотных средств.

В 2018-м валовой доход компании составил 6,4 млрд грн, из которых 54% пришлось на услуги В2С, то есть операции с клиентами, причем этот сектор сократился на 3,1%. Сегодня "Укртелеком" выполняет функцию социальной системы связи, оказывая тот пакет услуг, который неинтересен другим операторам. Сегмент доходов В2В (бизнес–контрагенты) медленно растет (+3%), но его удельный вес в доходах пока незначителен — 21%. Услуги В2О (межоператорские) сократились на 16% и занимают в общей структуре 10%.

Клиентский сегмент В2С с учетом постепенного отказа населения от фиксированной связи в виде стационарных телефонов фактически запрограммирован на медленное угасание на 2–3% ежегодно. И рост доходов по бизнес-клиентам не возместит эту потерю, особенно учитывая общее состояние рынка. Фактор "социального груза" всегда будет влиять на перспективы повторной приватизации, равно как и риск утраты социально значимой роли компании в результате неэффективной перепродажи.

Мир готовится к шестому технологическому укладу (techno-economic paradigm). Эта концепция развития, или NBIC-конвергенция, состоит из слияния следующих системообразующих элементов: нано-, био-, информационных и когнитивных технологий. Сам процесс нового технологического развития растянется до 2050 г. Это означает, что угасание старых технологий будет медленным и поступательным. И в результате выиграют те страны, которые не будут цепляться за устаревшее "железо" и ворошить тени прошлого. В этом контексте возможная "национализация" "Укртелекома" — это "обычное экономическое преступление", когда желание нескольких околовластных групп влияния заработать на "вторичном" перераспределении капитала перевешивает интересы экономики и страны в целом. Ведь страны, которые применяют токсичные механизмы национализации частных активов, автоматически исчезают с радаров инвесторов. Украина в этом контексте должна решать совершенно иные задачи: поиск системных инвесторов, в первую очередь для развития частного сектора экономики и по возможности — для эффективной приватизации оставшихся госпредприятий, с учетом стратегических интересов государства. Мы слишком неинтересны для инвесторов и настолько выпали из глобальных инвестиционных цепочек, что просто не имеем права играть в "ковбойское государство", принимая необдуманные и экономически необоснованные решения, которые вместо инвестиций принесут бюджету лишь дополнительные убытки. Что примерно и может произойти с "Укртелекомом", когда в результате его национализации государство вдобавок к "Укрпочте" получит компанию с сокращающимся рынком, сильными частными конкурентами и полным отсутствием желающих купить этот актив даже по бросовой цене. Но с заоблачными зарплатами топ-менеджеров. Таким образом, желание точечно "национализировать" может очень быстро привести к невозможности "приватизировать" и системно привлекать инвестиции. И тогда речь будет идти уже о необходимости "национализировать" все новые и новые частные компании, умирающие в условиях инвестиционной гипоксии.