Когда гривню перестанет штормить

Украинская гривня остается одной из самых нестабильных валют Восточной Европы. В прошлом году она девальвировала на 97%. В 2015 г. (по состоянию на 14 декабря) официальный курс снизился на 51%, на черном рынке гривня подешевела на 30% (разница между официальным и неофициальным курсами в периоды пикового спроса на валюту может достичь 10%, сейчас - 5%). Главная проблема - дальнейшее обесценивание нацвалюты, которое в наших реалиях практически непрогнозируемо. И все же попытаемся определить конкретные шаги, которые должно осуществить государство для стабилизации национальной валюты.

Для начала следует помнить, что на базовый курс влияет баланс спроса и предложения на валюту. Он формируется за счет нескольких факторов.

Первый фактор - состояние платежного баланса

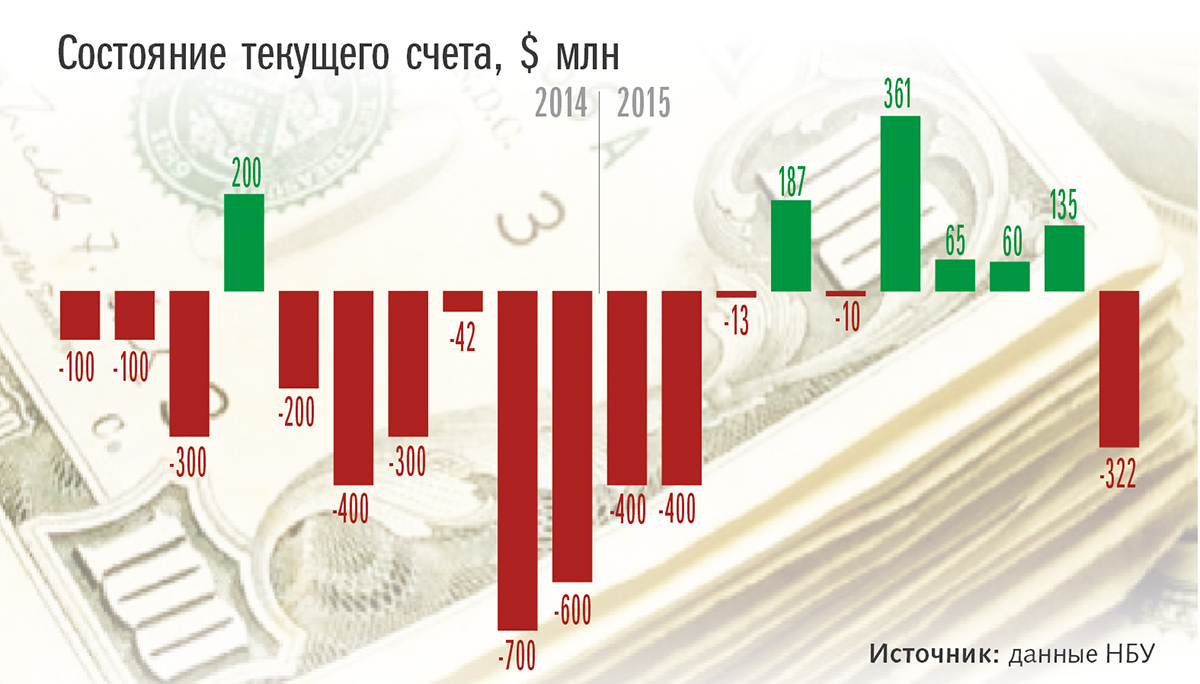

По данным НБУ, профицит текущего счета во втором квартале 2015 г. составлял $266 млн, или 1,2% от ВВП, тогда как во втором квартале прошлого года дефицит достигал $759 млн, или 2,4% от ВВП. При этом глубина падения экспорта и импорта оказалась практически одинаковой.

Экспорт товаров сократился на 37,8% (за соответствующий период прошлого года - на 6%) - до $8,5 млрд. Импорт товаров уменьшился на 40,2% (за аналогичный период 2014 г. - на 18,5%) и составил $8,9 млрд. То есть отрицательное сальдо торговли товарами сократилось до $0,4 млрд. При этом во втором квартале зафиксирован профицит торговли услугами на уровне $469 млн (во втором квартале 2014 г. - $443 млн). Чистый приток средств по прямым иностранным инвестициям составлял $909 млн, тогда как во втором квартале прошлого года наблюдался отток в объеме $319 млн. Профицит сводного платежного баланса - $641 млн (во втором квартале 2014 г. - около нуля).

По итогам 10 месяцев 2015 г. баланс текущего счета составил $324 млн. По сравнению с дефицитом в $3,6 млрд за аналогичный период прошлого года. Положительное сальдо финансового и капитального счетов выросло с $213 млн в сентябре до $551 млн в октябре. Таким образом, профицит финансового счета по итогам 10 месяцев 2015 г. составил +$0,6 млрд. С учетом финансирования МВФ, которое отображается во внебалансовых статьях, профицит платежного баланса в сентябре составил $0,2 млрд, а по итогам 10 месяцев - +$5,6 млрд.

Вывод. На данный момент состояние платежного баланса не давит на курс. Впрочем, это состояние баланса не является стабильным. Кроме того, нужно учитывать наличие большого сегмента теневой экономики (большинство расчетов указывают на то, что ее размер продолжает расти и может составлять до 70% ВВП), в результате чего официальные расчеты состояния платежного баланса страны не могут считаться абсолютно достоверными. Поэтому важное значение имеет наличие у государства и НБУ инструментов для покрытия возникающего дефицита платежного баланса.

Второй фактор - финансовое поведение населения

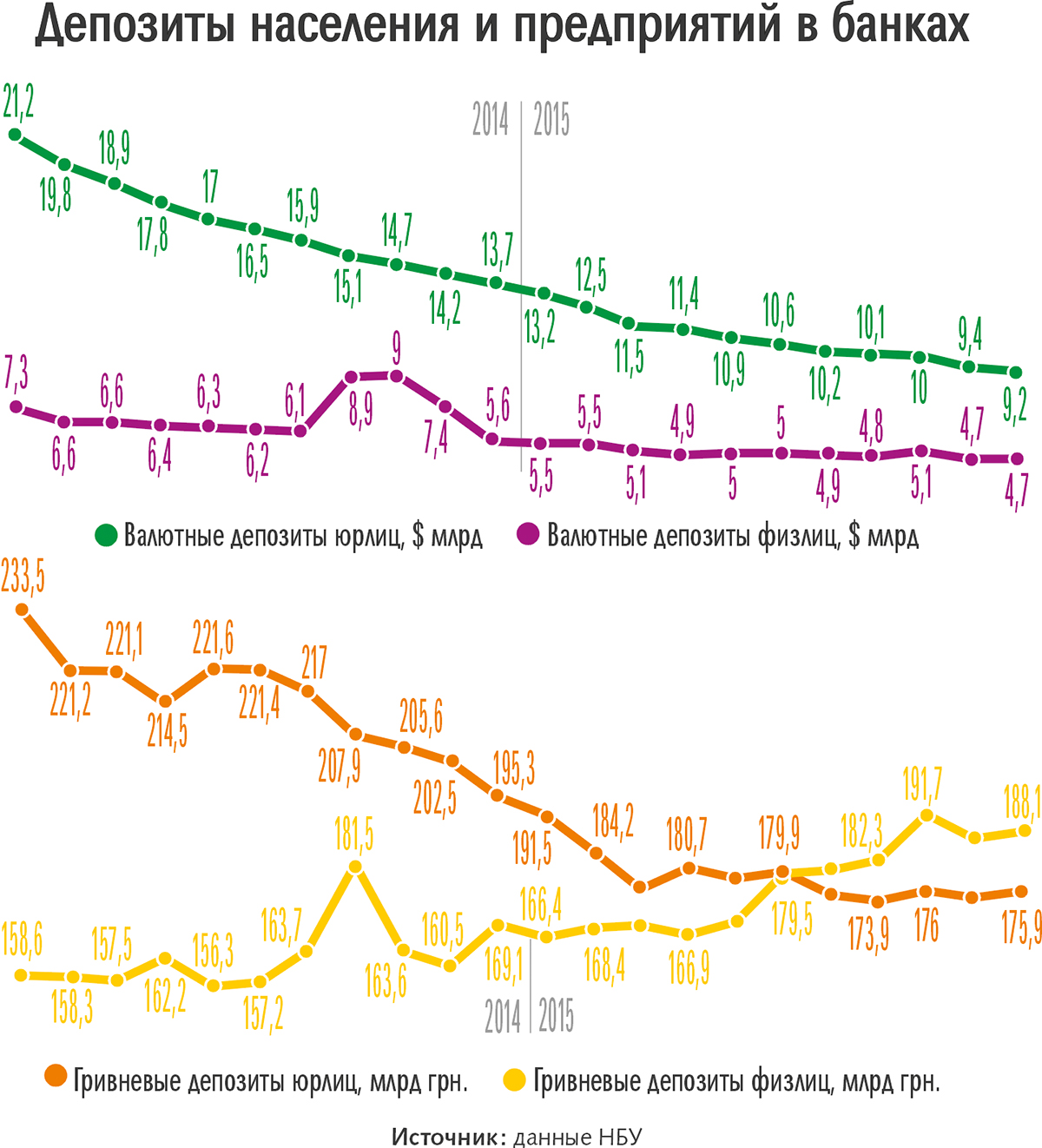

В этом году население продолжило вымывать средства из банковской системы. По состоянию на начало ноября в общем по банковской системе объем гривневых депозитов составлял 174,6 млрд грн., на начало года - 195,3 млрд грн. То есть за 10 месяцев из банковской системы население вынуло почти 21 млрд грн. Объем валютных депозитов сократился с $13,2 млрд в январе 2015 г. до $9,2 млрд в ноябре. В 2014 г. депозитный портфель физических лиц в национальной валюте уменьшился на 23% (58,2 млрд грн.), в СКВ - на 40,3% ($9,26 млрд). Отток вкладов провоцирует нестабильность банковского сектора. Инфляция подталкивает население переводить гривню в СКВ, которая вращается вне банковской системы и давит на курс.

Вывод. Установленные НБУ ограничения на снятие депозитов и на покупку валюты не дали ожидаемого результата: население продолжает снимать деньги с банковских счетов и переводить их в СКВ (ограничение на продажу валюты - не более 3 тыс. грн. в сутки - действует с сентября 2014 г., на снятие валютных вкладов в эквиваленте не более 15 тыс. грн. в сутки - с февраля 2014 г.). Следствием действия ограничений стали формирование теневого рынка купли-продажи валюты и дальнейший рост недоверия к банковскому сектору, что провоцирует новые волны оттока вкладов.

Третий фактор - спрос на валюту со стороны корпоративного сектора

НБУ продолжает регулировать спрос и предложение валюты на межбанковском рынке административными методами. Национальный банк Украины уже который раз продлил валютные ограничения, в том числе обязательную продажу 75% валютной выручки для экспортеров, до 4 марта 2016 г. Одновременно спрос на валюту искусственно уменьшается за счет отсечения заявок на межбанковском рынке. В то же время дается зеленый свет на приобретение валюты для выведения капиталов. Согласно исследованиям Global Financial Integrity в 2009-2013 гг. из Украины ежегодно выводилось как минимум $10,6 млрд. Предполагаем, что по крайней мере не меньшие объемы средств были выведены в 2014-2015 гг. Первую волну оттока обеспечило окружение Януковича. Значительное проседание курса гривни состоялось в августе-сентябре 2014 г., когда представители бывшей властной верхушки получили возможность вывести деньги из страны. Сейчас происходит второй этап выведения средств лицами, которые сегодня курируют государственные финансовые потоки.

Вывод. Регулирование межбанковского рынка административными методами привело, во-первых, к расширению применения схем приобретения валюты вне межбанковского рынка, во-вторых, к формированию отложенного спроса на валюту со стороны корпоративного сектора. На курс существенно давит коррупционное выведение средств. По официальным данным, номинальный ВВП сократился с $182 млрд в 2013 г. до $99,4 млрд в 2014-м. Поэтому выведение даже незначительных объемов в пределах $10-15 млрд чувствительно для курса.

Что делать

Обеспечение стабильного экономического роста на уровне 10-12% ВВП

Экономика Украины сокращается и неинтересна как для украинских, так и для иностранных инвесторов. А это создает постоянное давление на курс валюты. Без перезапуска экономики и создания позитивных инвестиционных ожиданий стабилизация курса будет иметь временный характер. Основа привлечения инвестиций - это наличие интересных проектов, привлекательной инвестиционной среды и устранение препятствия для свободного обращения капиталов и ресурсов. ЗСТ с Евросоюзом создает хорошую перспективу для свободного рынка, но отсутствие государственной экономической политики роста и действующие внутренние ограничения на валютно-финансовом рынке могут перечеркнуть все возможные позитивы. Отдельные шаги, перечисленные ниже, в первую очередь помогут в стабилизации валютного курса, однако также опосредованно будут способствовать экономическому росту.

1. Обеспечение притока валюты

Как свидетельствует мировой опыт, отрицательное значение торгового баланса - не приговор для экономики. Отрицательный торговый баланс вполне может сопровождаться притоком инвестиций и обновлением производственных мощностей. В Украине возможно ухудшения баланса торговли в связи с падением мировых цен на сырье, что в сумме с негативной инвестиционной привлекательностью может привести к дальнейшему сокращению ВВП и девальвации. Обеспечить приток валюты в страну можно за счет инвестиций как от внутренних, так и от внешних инвесторов. Задача государства - обеспечить интересность Украины и снизить риски для инвесторов. Современные успешные экономики базируются на позитивных потребительских ожиданиях, инвестициях в развитую инфраструктуру и инновационном подходе к развитию.

Впрочем, в любом случае государство должно выполнить несколько обязательных задач.

Во-первых, задекларировать и обеспечить на практике четкое гарантирование свободного обращения капиталов, то есть возможность не только беспрепятственного введения, но и выведения инвестиционных средств в любое время (сроки возможных ограничений, которые будут устанавливаться государством на свободное движение средств, не должны превышать 30-40 суток в исключительных случаях, но не на постоянной основе).

Во-вторых, принять неотложные меры для дальнейшего оздоровления банковской системы, что будет гарантировать инвесторам неприкасаемость и сохранение их собственности. НБУ наладил эффективный контроль за мелкими и средними банками. Но крупный иностранный капитал ориентируется на состояние крупнейших финучреждений, в том числе государственных. Поэтому на данном этапе НБУ должен прежде всего признать наличие проблем у банков из группы крупнейших. Главным образом речь о Приватбанке, Ощадбанке, Укрэксимбанке и Укргазбанке. На эти четыре финучреждения приходится 46% всех вкладов юридических и физических лиц по банковской системе (по данным НБУ, на 1.10.2015 г. в вышеупомянутых банках деньги населения и предприятий составляли 334,94 млрд грн., всего в банковской системе - 721,65 млрд грн.) и около 42% всех предоставленных отечественными банками кредитов (324,15 млрд грн. против 770,25 млрд всего по системе). Второй шаг - обеспечить реальное выполнение финучреждениями требований к нормативу адекватности регулятивного капитала соотношение взвешенных по риску активов и регулятивного капитала должно составлять не менее 10%), то есть обеспечить докапитализацию банков в соответствии с имеющимся у них портфелем проблемных кредитов. В общем, по нашим подсчетам, на докапитализацию четырех упомянутых банков необходимо порядка 200 млрд грн. Важно, что такая докапитализация должна происходить за счет государственных долговых инструментов, что исключит какую-либо допэмиссию и как результат девальвацию.

Оздоровление крупнейших банков является базовой предпосылкой восстановления экономики, так как это позволит банкам провести реструктуризацию задолженности по кредитам. И, учитывая долю кредитного портфеля, которая приходится на клиентов крупнейших банков, снизит нагрузку на предпринимателей, в первую очередь на средний и малый бизнес. Что, в свою очередь позволит им планировать расширение бизнеса, рост занятости и, что немаловажно, будет способствовать формированию позитивных ожиданий.

При условии выполнения этих мероприятий (обеспечение свободного движения капитала и стабилизация банковской системы) Украина может рассчитывать на существенное улучшение инвестиционной привлекательности, что создаст условия для привлечения инвестиций.

2. Повышение доверия населения к банковскому сектору

Как показала практика, никакие ограничения на снятие депозитов и покупку валюты не дали ожидаемого результата - население продолжает снимать деньги с банковских счетов и переводить их в СКВ. Более того, как только вводятся валютные ограничения, увеличивается недоверие к банковскому сектору, что провоцирует отток средств. Впервые ограничение по снятию средств с текущих депозитных счетов было введено НБУ в конце февраля 2014 г. В марте того же года население сняло со счетов $1,4 млрд. Следующие месяцы показали приблизительно такую же динамику. А в период с середины марта до середины апреля было зафиксировано значительное ослабление гривни как на наличном, так и на межбанковском рынке. В то же время Нацбанк продолжает применять ошибочную практику. 4 декабря он продлил еще на три месяца ограничения на покупку валюты в банках (на сегодня - 3 тыс. грн.). То есть своими действиями НБУ пытается бороться с рынком, что с самого начала является проигрышной позицией.

Оздоровление банковской системы повысит доверие населения к отечественным финучреждениям, что сможет затормозить отток вкладов. Но для притока средств НБУ необходимо сделать следующие шаги:

Во-первых, снять любые ограничения на использование средств с депозитов - важно задекларировать и обеспечить возможность владельцев свободно распоряжаться своим имуществом.

Во-вторых, ввести европейскую систему гарантирования вкладов населения, в том числе по валютным депозитам, что предусматривает гарантированное возвращение вклада в размере до 100 тыс. евро на одного вкладчика в одном банке на протяжении одного-двух месяцев с момента установления факта неплатежеспособности банковского учреждения. Как показывает мировой опыт, именно введение эффективной системы страхования вкладов способно прекратить панику и остановить отток средств с банковской системы. Например, именно так удалось стабилизировать банковскую систему Сингапура: отток вкладов в период кризиса прекратился после того, как там на законодательном уровне в 2011 г. в 2,5 раза увеличили сумму, которую гарантированно получают вкладчики неплатежеспособных банков, и эта норма распространилась на юридических лиц.

3. Либерализация валютного рынка для корпоративного сектора

Одной из главных задач НБУ должно стать возвращение купли-продажи СКВ на межбанковский валютный рынок, то есть полная легализация соответствующих операций с валютой. Для этого необходимо:

Во-первых, отменить требования о принудительной продаже экспортерами 75% валютной выручки.

Во-вторых, отменить административное влияние на формирование заявок на покупку валюты на межбанке.

В-третьих, ввести гарантирование депозитов юридических лиц - представителей малого бизнеса на европейском уровне, что обеспечит возвращение средств из неплатежеспособных банков такой группе вкладчикам.

В-четвертых, исключить возможность выведения капиталов коррупционерами.

Как перекрывает отрицательный торговый баланс Турция

Турция уже много лет ощущает хронический дефицит торгового баланса. Однако за последние 10 лет отрицательный текущий счет был зафиксирован только в 2011 г. - $75 млрд. Это почти в шесть раз больше, чем золотовалютные резервы Украины в начале декабря 2015 г. На конец 2011 г. золотовалютные резервы Турции составляли приблизительно $88 млрд. И если бы гигантский дефицит по товарам и услугам не перекрыл финансовый счет +$65,7 млрд, то страна должна была бы или сильно девальвировать лиру, или потерять почти все ЗВР. Ситуацию спасает приток капитала. Дефицит по торговле турки активно перекрывают за счет портфельных и прямых инвестиций, кредитов и депозитов. Причем перечень инструментов постоянно меняется в зависимости от конъюнктуры. Например, в первом полугодии 2015 г. отрицательный текущий счет по торговле составлял $22,3 млрд. Частично он был перекрыт за счет притока ресурсов из-за рубежа (на $13,3 млрд) по таким статьям, как депозиты и торговое финансирование. В 2014 г. дефицит торговли покрыли за счет притока портфельных инвестиций на $18,3 млрд, внешних займов частного сектора на $16,9 млрд, а также прямых иностранных инвестиций на $12,8 млрд.

Риски:

Относительно снятия валютных ограничений

Снятие существующих валютных ограничений может привести к всплеску оттока депозитов, спроса на валюту как со стороны населения, так и корпоративного сектора, что, в свою очередь, усилит давление на курс. Для того чтобы смягчить такие последствия, НБУ придется увеличить расходы на поддержание курса. Сейчас Нацбанк, который накопил около $13 млрд золотовалютных резервов, может позволить себе такой шаг. По подсчетам, на переходный период, который может длиться от одного до трех месяцев, НБУ придется потратить $5-6 млрд. Однако в таком случае он должен предварительно договориться с МВФ, поскольку одним из требований Фонда является наращивание ЗВР. В то же время, если власть предоставит кредиторам развернутый план действий по стабилизации национальной валюты, МВФ может изменить свои требования или предоставить целевой стабилизационный кредит.

Относительно капитализации банков из группы крупнейших

Докапитализация четырех проблемных банков группы потребует вложения 200 млрд грн. При этом львиную долю этих средств придется вложить в государственные банки, что потребует значительной эмиссии гривни. Это, в свою очередь, может ускорить инфляцию. Чтобы избежать такого развития событий, для государственных банков можно установить переходный период, на протяжении которого ввести более низкую норму адекватности капитала (в сравнении с 10% для других финучреждений) и/или осуществлять докапитализацию за счет государственных ценных бумаг. Одновременно государство должно гарантировать полную докапитализацию после окончания переходного периода.

Курсовой прогноз

В случае сохранения действующей практики административного управления валютным рынком, дальнейшего применения валютных ограничений, ухудшения состояния банковской системы и отсутствия притока иностранных инвестиций в следующем году гривня продолжит падение. До середины года ожидается ее обесценивание до 30 грн./$ на межбанковском валютном рынке и до 32-33 грн./$ - на наличном. При этом будет наблюдаться дальнейшее ухудшение экономических индикаторов и создания предпосылок для гипердевальвации до уровня в 40 грн./$ к концу 2016 года.

При выполнении предложенных мероприятий курс гривни может стабилизироваться на текущем уровне.

Кто выигрывает, когда государство начинает бороться со свободным рынком

Мировая практика доказала - бороться со свободным рынком курсообразования административными методами невозможно. Яркий тому пример - Великобритания. В 1990 г. она присоединилась к механизму регулирования валютных курсов (ERM), который обязывал страну поддерживать определенный фиксированный валютный курс. За пару лет ситуация в экономике Великобритании ухудшилась, и удерживать курс становилось все сложнее. Чем и воспользовался известный финансист Джордж Сорос. Он получил кредитные линии на сумму 15 млрд фунтов, через некоторое время продал фунты и начал активно лоббировать через прессу идею падения британской валюты. Банк Англии потратил на защиту курса $50 млрд, но не смог противостоять рынку и сдал позиции. Англия отправила фунт в свободное плавание, после чего он упал на 12% за один день. Сороса начали называть человеком, который сломал Банк Англии. Зато после этого банк Англии уже никогда не прибегал к ручному управлению спросом и предложением.