Инфляционные страхи. Правильно ли Нацбанк расставил себе приоритеты?

Текст документа был разработан исполнительным аппаратом регулятора, но на базе стратегии, определенной Советом. Так что впервые роль Совета не была сведена к ритуальному "освящению" предложенного документа. Кроме того, он утвердил и оценку выполнения "денежно-кредитной конституции" за прошлый год в части ее применения в первом полугодии 2018-го. Среди приятных бонусов для чиновников - утверждение сметы административных затрат НБУ на 2019-й. Теперь можно будет спокойно заказывать новые ковровые покрытия и планировать рост фонда заработной платы. Например, проиндексировать ее на уровень инфляции. Получается вообще забавно. В некоторых странах с правлением центрального банка подписывается специальный контракт, в котором обозначают некие реперные точки для оценки эффективности проделанной работы, например уровень инфляции. Выполнил поставленные таргеты - получи прописанное в контракте. Не выполнил - считай, трудился на общественных началах.

В Украине же, чем выше инфляция и глубже девальвация нацвалюты, тем выше растет зарплата чиновников НБУ. При этом и за первое и за второе они как бы обязаны отвечать и если "оно" растет - нести ответственность. Хотя бы личным кэшем. Пока же из западных стандартов управления регулятор адаптировал лишь уровень зарплат, которые приближаются к оплате труда руководителей Федеральной резервной системы США.

В самой стратегии обозначено несколько строго подчиненных целей. Главная - поддержание ценовой стабильности, которую в НБУ ограниченно понимают исключительно в контексте инфляции потребительских цен. В понятие "стабильности" уже четыре года не входит обменный курс гривни, что уже говорить о таких частностях, как промышленная инфляция, которая бесконтрольно варьируется от однозначных к двузначным числам, попутно расшатывая и без того плохо контролируемый ценовой механизм. Что касается девальвации гривни, то этот фактор работает у нас с 2014-го по принципу последнего гвоздя в крышку гроба с надписью "ценовая стабильность", но регулятор предпочитает не слышать этого "стука".

Вторая цель НБУ - обеспечение финансовой стабильности. Более предметно - это стабильность банковской системы. Данная цель в фаворе у регулятора лишь до тех пор, пока она не противоречит указанной выше. Простыми словами, если для спасения госбанков в случае масштабного кризиса придется напечатать более 200 млрд грн и раздать их вкладчиками - этого никто не будет делать, так как в результате подобных мер инфляция увеличится в разы.

Цель номер три - это содействие устойчивым темпам экономического роста и поддержка экономической политики правительства. Но опять же, лишь поскольку это не будет противоречить цели №1 и цели №2. То есть включение монетарного механизма для реализации суверенной промышленной политики произойдет лишь тогда, когда новый "монетарный вброс" денежной базы адекватно абсорбируется реальным сектором экономики, а не пойдет на потребительский рынок, вызывая рост цен, или на валютный - провоцируя девальвацию гривни и опять же рост цен. Кроме того, само по себе коммерческое кредитование будет активировано по мере появления платежеспособных заемщиков, которые удовлетворят всем тем драконовским стандартам, которые определены регулятором, включая обеспечение залогами и уровень обязательного резервирования. Простыми словами, кредитования экономики как самоцели не будет, более того, не стоит ждать и послабления нормативных требований, заложенных в документах НБУ.

В "Основах" подтверждена верность инфляционному таргетированию, ведь, по мысли монетарных властей, данный режим наиболее соответствует требованиям экономического роста. Интересно, на основании каких эмпирических данных регулятор пришел к такому выводу? Неужели используя данные последних лет, когда экономика росла в среднем на 2,5%, что как минимум в два раза ниже динамики ключевых развивающихся стран и в полтора - среднегодового роста мировой экономики в текущем году.

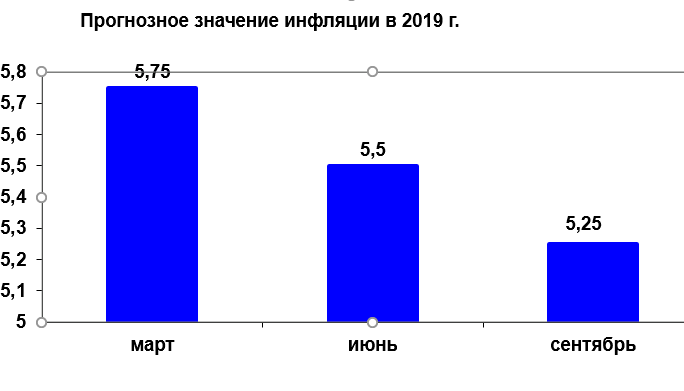

Источник: НБУ

По прогнозам НБУ, заложенным в "Основы", инфляция в следующем году наконец максимально приблизится к заветному ценовому таргету в 5%. Так, в марте следующего года потребительская инфляция составит 5,75%, в июне - 5,5%, в сентябре - 5,25%. При этом отметим, что такие же параметры закладывались в прогноз и годом ранее. Таким образом, либо в НБУ видят неуклонное движение монетарных показателей к поставленной цели, либо просто не хотят менять декорации по ходу пьесы и планируют на старой партитуре доиграть до конца увертюру к наиболее напряженному периоду в 2019-2020 гг.

Как бы там ни было, торможение инфляции с нынешних "10% плюс" до 5% маловероятно, ведь практически все приближенные к власти эксперты потихоньку начинают вещать о необходимости мягкого кейнсианства под названием "промышленная политика". А для этого нужно частично задействовать эмиссионные каналы, которые пока работают лишь в процессе выкупа НБУ иностранной валюты на межбанке и при рефинансировании коммерческих банков, хотя последний канал нынче задействован не часто (банки все больше размещают свободную ликвидность в казначейские финансовые инструменты - ОВГЗ и депозитные сертификаты НБУ). Да и такой эмиссионный канал, как выкуп валюты на межбанковском рынке, за последние месяцы заметно ослабел - регулятор проводит интервенции по поддержанию курса гривни, то есть продает валюту, а не покупает. Иными словами - изымает ликвидность с рынка.

В 2018 г. инфляция составит не менее 10%. За счет чего же в таком случае будет обеспечен монетарный перигей, когда таргет по инфляции в 5% максимально приблизится к реальным ценовым показателям? За счет ужесточения монетарной политики, которая будет проявляться не только в росте учетной ставки, но и в крайне медленных темпах роста денежной базы, при этом не исключено и ее сжатие. За восемь месяцев этого года "широкие деньги" выросли лишь на 2% до 1,23 трлн грн, в то время как в 2013 году рост денежной массы составил 17,2%, при этом цены едва не скатились в дефляцию - минимальный рост на 0,5%.

Источник: НБУ, Госстат

Как следует из приведенных выше данных, в 2013 г. уровень монетизации экономики превысил 62%. А в прошлом году этот показатель составил всего 39,6%. Разобраться в этих соотношениях помогут так называемые коэффициенты Маршалла, которые показывают уровень монетизации экономики, а рассчитываются как отношение денежной массы к ВВП.

Если взять азиатские страны, многие из которых имеют сырьевую специализацию и являются переходными, то можно увидеть четкую зависимость между уровнем монетизации и экономическим развитием. Самые богатые страны имеют, как правило, очень высокий уровень монетизации и при этом достаточно низкие показатели инфляции. Так, в экономиках с уровнем ВВП $10-50 тыс. на душу населения денежная масса превышает ВВП (уровень монетизации более 130%), а инфляция находится в пределах 3%. Развивающиеся страны (ВВП на душу населения от $2,6 до $10 тыс.) характеризуются средним уровнем монетизации: 50-60% и инфляцией до 8%. Самые бедные страны (ВВП на душу населения до $2,6 тыс.) обладают низким уровнем монетизации (35-40%) и уровнем инфляции выше 8%. Это, как правило, сырьевые экономики с высоким уровнем трудовой миграции и коррупции. Таким образом, до кризиса 2014-2015 гг. Украина пребывала во второй группе развивающихся стран: низкие темпы инфляции, средний уровень монетизации, ВВП на душу населения - более $4 тыс.

Сейчас ситуация кардинально изменилась: высокие темпы инфляции (более 10%), крайне низкий уровень монетизации (менее 40%) и подушевой ВВП меньше $2,5 тыс. На сегодня это уровень наиболее бедных экономик Африки, Азии и Океании.

Экономика пребывает в так называемой ловушке бедности, когда реальный сектор не развивается, потому что нет достаточных денежных ресурсов (состояние постоянной финансовой гипоксии), а с другой стороны, в условиях выпадения из экономический структуры целых блоков (Крым, Донбасс) применение монетарного торможения было вынужденным, хоть и болезненным шагом.

Сейчас важно другое - как от тактики монетарной стабилизации перейти к стратегии макроэкономического роста, попутно не нарушив хрупкий инфляционный баланс и курсовой компромисс?

Простыми словами - крайне важно найти необходимые каналы эмиссии гривни, которые будут работать не на инфляцию, девальвацию или бюджетный дефицит, а на рост экономики.

Источник: НБУ, Госстат

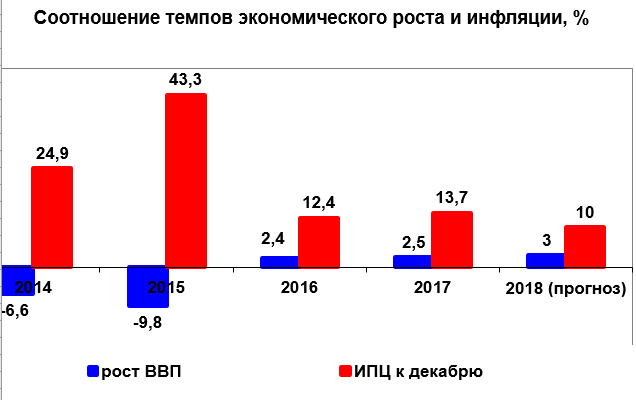

Пока такой баланс, к сожалению, находится от противного, то есть в те периоды, когда Нацбанк практически ничего не делает... Так, в 2014-2015 гг. среднегодовая учетная ставка была почти в два раза меньше индекса потребительских цен. То есть налицо ужасающая недооценка угрозы со стороны высоких темпов инфляции и глубокой девальвации гривни. С такой инфляцией учетная ставка должна была быть повышена до 40-50%. В 2016-м, наоборот, среднегодовая учетная ставка в полтора раза превышает темп инфляции, частично блокируя экономический рост. Зато в 2017-м, когда монетарными процессами руководил "безголовый" регулятор, соотношение было практически идеальным: средняя учетная ставка - 13% и инфляция - 13,7%. В текущем году учетная ставка вновь вырвалась вверх, и на данный момент ее среднегодовое значение в 1,7 раза превышает прогнозный уровень инфляции.

Источник: Госстат

Что же касается корреляции ценовых показателей и динамики ВВП, то еще неизвестно, какой у нас будет экономический рост при уровне инфляции в 5%, к которому так стремится НБУ. Скорее всего, это будут крайне низкие темпы.

Ведь для восстановления реального сектора и проведения структурных реформ нужна мягкая монетарная политика с низкими процентными ставками, но при этом и высокими темпами роста денежной массы.

Конечно, высокая инфляция вредна для экономики. Падение ВВП в 2014-2015 гг. на 16,4% сопровождалось инфляцией 68,2% за два года. Затем инфляция выше 10% была ценовым фоном небольшого роста ВВП. А в нынешнем году снижение прироста потребительских цен до 10%, скорее всего, будет сопровождать рост ВВП на 3%. Экономика сама должна подобрать "инфляционные" ключи для своего эффективного роста. Поэтому, может, все дело не в конкретных целях центрального банка, а в их неправильном ранжировании?