Свинья-копилка. Что умного может сделать Нацбанк, чем сидеть на миллиардах

Один из героев известной старой комедии "Берегись автомобиля", выступая перед труппой актеров-аматоров, высокопарно заявил: "Не пора ли, друзья мои, нам замахнуться на Вильяма, понимаете, нашего Шекспира?" Нечто подобное на днях прозвучало и в НБУ, где вдруг вспомнили о необходимости кредитовать экономику.

Как заявил заместитель главы регулятора Олег Чурий в ходе совещания профильного комитета парламента, "на сегодня избыточная ликвидность банковской системы составляет около $4 млрд, но мы не видим активного кредитования".

Как утверждал чиновник, причина этому - наша институциональная немочь, проявляющаяся в низком уровне защиты прав кредитора, противоречивой правовой системе и неэффективной деятельности судов, а вовсе не в пресловутых сертификатах НБУ, с помощью которых аккумулировано порядка 60 млрд грн свободной ликвидности банков.

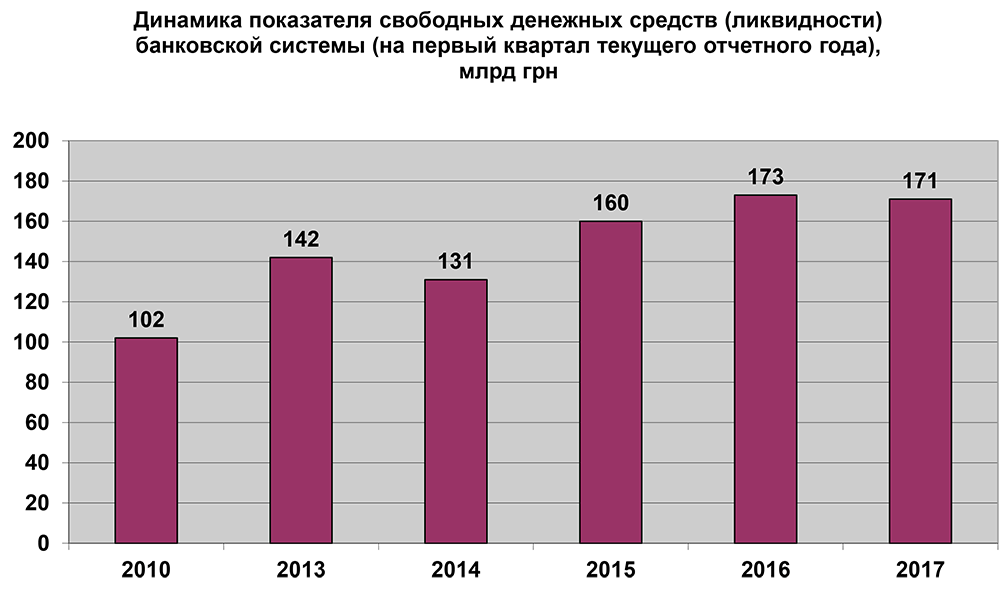

Не секрет, что от 30 до 80% кредитного портфеля банков, в зависимости от группы, отнесены к неработающим. Поэтому остается только догадываться, сколько в активах банковской системы реальных рабочих ресурсов. Но если взять такой показатель баланса, как "денежные средства и их эквиваленты", то увидим, что их размер в первом квартале 2017 г. составил порядка 171 млрд грн.

И 60 млрд на их фоне выглядят уже не каплей, а раскормленным "ждуном"...

Монетарная модель НБУ, учитывая ее параметрические данные, уже давно получила в среде экспертов название "кубышка". Это простая до безобразия система, но вполне надежная для достижения узких корпоративных целей, позволяющая рассчитывать на очередной кусочек сахара от "внешнего" дирижера.

С одной стороны, НБУ рефинансирует банки, пополняя их дефицит ликвидности, с другой - излишки этой же самой ликвидности банки размещают на депозитных сертификатах Нацбанка. В этом замкнутом треугольнике: банки-доноры — НБУ — банки-реципиенты — и вращаются 60-80 млрд средств, которые достойны лучшего применения хотя бы в виде кредитования реального сектора экономики.

По сути перед нами герметичная, самодостаточная модель, которая может в таком формате существовать сколь угодно долго при условии регулярного заброса топлива (финансовое трение постоянно "съедает" часть внутренних ресурсов) за счет реального сектора экономики. В такой системе очень легко поддерживать среднесрочную стабильность, таргетировать инфляцию в чрезвычайно узком понимании этого термина и параллельно решать свои кулуарные вопросы.

Но такая модель является для экономики инородным телом-паразитом, неким "чужим", пробравшимся внутрь и отложившим "яйцо"...

Как видим на графике, свободные денежные средства в системе есть - и немало. Во всяком случае, их достаточно, чтобы запустить первую волну кредитования и простимулировать структурные изменения экономики в виде более высокой доли малого и среднего бизнеса. Причем начиная с 2016 г. показатель денежных средств и их эквивалентов сохраняется на стабильно высоком уровне - более 170 млрд грн. Учитывая, что пассивы банков за этот же период изрядно "скукожились", им явно столько не надо для поддержания текущей ликвидности.

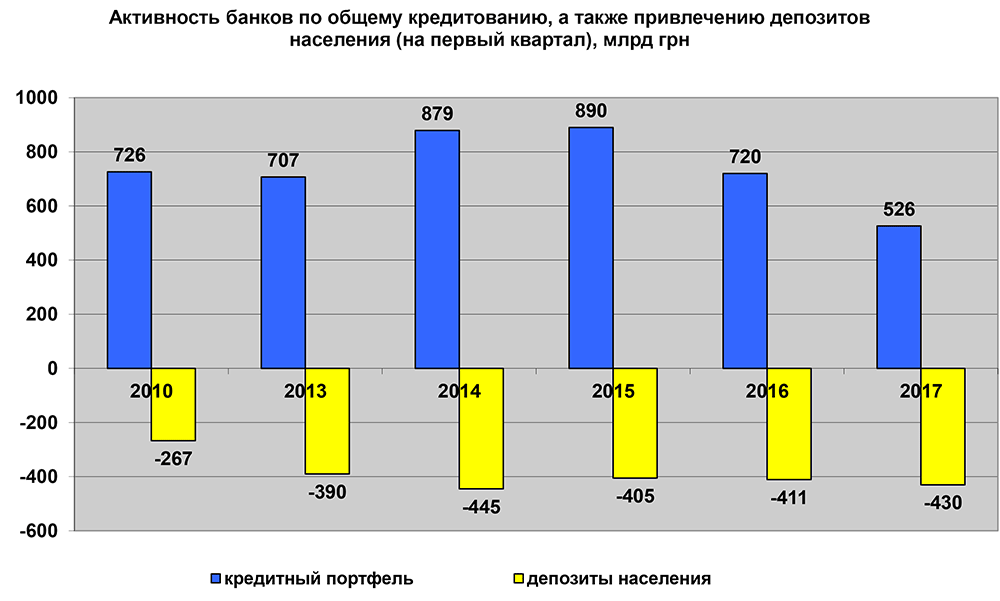

Но вместо стимулирования реального сектора экономики происходит существенное сжатие кредитного портфеля (см. "Активность банков по общему кредитованию"), а также значительный отток средств населения из банков. Абсолютное значение размера депозитов физических лиц выглядит более или менее сносно только за счет девальвации гривни, ведь остатки валютных депозитов дали скачкообразный номинальный прирост (на курсовую разницу) и нивелировали общее сокращение вкладов.

Подобная политика не может не отражаться и на монетарных показателях. За последние семь лет объем наличных вне банков вырос в два раза: со 153 млрд до 294 млрд грн, причем только с 2014-го в наличный оборот ушло около 60 млрд грн, которые в значительной мере обслуживают теневую экономику.

Таким образом, на сегодня вне банков, в теневой экономике и серой зоне накопления, сконцентрировано порядка 300 млрд грн и $40-50 млрд (по экспертным оценкам). Добавим сюда и 60-100 млрд грн, которые есть у банков, но используются лишь для краткосрочных казначейских операций. Естественно, все эти ресурсы нельзя перевести в реальный сектор экономики. Но примерно 400-500 млрд грн - вполне. Речь идет о более чем половине годового государственного бюджета! И это значительно больше всех траншей МВФ за последние годы, включая и ожидаемые.

На данный момент перед Украиной не много вариантов выбора: двигаться поступательно, медленно реформируя судебную систему, усиливая защиту прав кредиторов/инвесторов, модернизируя правовое поле и т. д. Возможно, лет через пять у нас получится сформировать активные точки роста, не зацикленные на сырье.

Можем ничего не делать и только объяснять, почему все так плохо. В таком случае наверняка проверим на крепость стоящий перед нами "былинный камень".

А можем попытаться провести комплексную "витаминную" терапию экономики, с тем чтобы уже сейчас финансовый кислород начал поступать в ткани, которым грозит некроз. На этом пути есть колоссальная опасность впасть "в блуд" в виде финансирования "пожарных машин" или крупных ФПГ, которые давно мечтают разбить свинью-копилку, бережно охраняемую на Институтской. Но это все равно единственно верный путь, даже учитывая сопутствующие риски. Что же предстоит сделать на этом пути?

В первую очередь, необходимо восстановить связку НБУ—банки—реальный сектор экономики. Необходимо ввести мораторий на докапитализацию государственных банков, которые должны быть переданы в управление рыночных участников или мировых финансовых организаций, параллельно со снятием государственных гарантий по возврату вкладов в госбанках. Таким образом удастся сэкономить порядка 100 млрд грн, которые в противном случае придется потратить для поддержания на плаву нежизнеспособных финансовых монстров. Намного эффективнее влить эти ресурсы в сегмент малого и среднего бизнеса, инновационные стартапы и образование.

Необходимо также ввести верхнюю планку внутренних заимствований (ОВГЗ) на уровне 1 января 2017 г. с ежегодным ростом задолженности не более чем на 10%. Крайне важно пересмотреть механизм рефинансирования банков со стороны НБУ в части стимулирования кредитной активности банков, а не покупки государственных долговых обязательств.

Наличие/отсутствие реформ легко проверяется форматом простых обывательских стратегий. Если реформы правильно реализуются и приводят к созданию новых точек роста, ресурсы из "тени" массово перетекают в реальный сектор экономики для получения дохода на росте. У нас же пока все с точностью до наоборот: точки роста прячутся в тень, деньги выводятся в наличный оборот и трансформируются в валютный кэш.