Гривней – по заводикам. Почему на самом деле валится промпроизводство в Украине

Оно само упало...

Начнем с веселого. 16 декабря 2019 г. министр развития экономики Тимофей Милованов дал свой прогноз относительно темпов падения промышленного производства в прошлом году - минус 0,6%. В результате оно сократилось на 1,8%. Затем его подчиненные попытались придать этой неконтролируемой индустриальной мутации более-менее управляемый и закономерный характер. Замминистра Сергей Николайчук привел набор базовых факторов, которые предопределили такой печальный финиш. По его мнению, это:

- сырьевой характер производства и чувствительность к колебаниям цен на внешних рынках (черные металлы подешевели на 10-15% по сравнению с 2018 г.);

- протекционистская политика других государств и санкции России против нашего машиностроения;

- проблемы с транспортной логистикой;

- сокращение спроса на энергоресурсы в условиях теплой зимы;

- уменьшение урожая сахарной свеклы, фруктов и овощей, что привело к дефициту сырья для пищевой промышленности.

В Минэкономики также указывают на мировую тенденцию к падению промышленного производства.

Но не все так плохо. По словам Николайчука, капитальные инвестиции растут, и некоторые отрасли даже показали положительную динамику, в частности, фармацевтическая, химическая, оптика и производство компьютеров.

Уже навскидку видна ограниченность подобной оценки. Начнем с анализа состояния промышленности в 2019 г.

Источник: Госстат

По сравнению с 2018-м мы наблюдаем структурный распад индустриального ядра реального сектора экономики. Было бы большим искушением списать все на экзогенные факторы внешней среды в виде замедления промпроизводства в мире или снижения сырьевых цен. Но если у страны сохраняется монетарный суверенитет, то она всегда может компенсировать с помощью монетарных методов и эффективной курсовой политики так называемые провалы рынка, как это и делают, например, США. Естественно, для такой политики нужны эффективные каналы для направления избыточной ликвидности в реальный сектор в виде кредитов и инвестиций вместо раздувания пузыря на рынке спекулятивных долговых инструментов, в том числе государственных. Реформы Дональда Трампа как раз и заключаются в изменении приоритетов ликвидности, чтобы заработал неокейнсианский стимулирующий инструментарий. То же самое можно сказать и о протекционизме.

То есть у новой власти есть полный карт-бланш для изменения ситуации: разработка суверенной промышленной политики и на ее базе - модели привлечения внутренних и внешних инвестиций; настройка стимулирующей монетарной трансмиссии, когда в одном флаконе смешиваются таргеты инфляции, денежных агрегатов и роста валового продукта, плюс лавирование в рамках международных соглашений относительно применения доступных механизмов по защите внутреннего рынка и поддержке экспорта. Ну а пока, с июня 2019-го по сегодняшний день, более двух кварталов подряд промпроизводство сокращается ускоренными темпами, то есть мы вошли в полноценную промышленную рецессию.

Источник: Госстат

Но рецессию не простую, а на фоне классической дефляционной ловушки: падение промышленных цен в декабре ускорилось до -3,6% и впервые с 1991 г. в начале зимы была зафиксирована потребительская дефляция, что носит явно атипичный характер. С одной стороны, это демотивирует предпринимателей развивать производство, ведь завтра продукция может стать дешевле, а с другой - для выхода из дефляционной ловушки требуется применение совершенно иного монетарного инструментария, а не классической инфляции. С последней бороться намного проще. И при умеренной инфляции все же растет номинальная зарплата, а при дефляции - сокращается реальная. Кроме того, при инфляции повышение цен замечают все, а вот при дефляции их сокращение происходит далеко не по всем товарным группам.

Источник: Госстат

По сравнению с 2018-м заметно упали и темпы роста экспорта. Причем, несмотря на рекордное укрепление гривни в прошлом году, темпы импорта также резко снизились, то есть предприятия не пользуются ревальвацией для наращивания технологического и инвестиционного импорта. Простыми словами, платежеспособный спрос населения и бизнеса существенно ослаб.

Если страны - торговые партнеры Украины разбить на группы в контексте дефицитности или профицитности торговли с ними для нашей экономики, можно увидеть интересную закономерность: профицит сохраняется для Украины в торговле с экономиками - реципиентами сельскохозяйственного сырья. Примечательно, что на первых местах находятся Египет и Индия, то есть страны, с которыми мы не заключили соглашения о создании зоны свободной торговли. Зато мы проигрываем международную торговлю всем крупным мировым экономикам (Китай, США, РФ, Германия, Франция, Япония), становясь для них торговым доминионом и сырьевым придатком. Проигрываем мы и активно развивающимся странам, таким как Польша, Литва, Вьетнам. А также Беларуси с активной государственной промышленной и торгово-протекционистской политикой.

Если сузить тему к промышленному сектору, то наибольшее сокращение в экспортных поставках наблюдалось в таких товарных группах, как обувь (на 9,1%), черные металлы и изделия (10,5%), машины (3,9%), реакторы, котлы (3,4%), электротехника (4,2%), транспорт (9,1%), деревообработка (6,4%) и целлюлозное производство (20,4%). Особый удар экономике нанесло падение в металлургии, машиностроении, электротехнике (удельный вес в объеме экспорта - почти 36%). А вот активизация в продажах за границу удобрений, оптики, компьютеров и химии надежным компенсатором не стала - это суммарно 5,1% в общем объеме. Фактически экспортный вал был сохранен лишь за счет роста продаж на внешние рынки продукции растениеводства на 30,9%. Зато в структуре импорта поставки обуви выросли на 28,4%, транспорта - на 38,1%, электротехники - на 21,7%.

Источник: Госстат

Если рассмотреть индекс капитальных инвестиций по видам экономической деятельности, то по итогам трех, шести и девяти месяцев 2019 г. он составил 118, 112,3, 112,4% соответственно. Наибольшее падение зафиксировано в секторе информационно-телекоммуникационных технологий: несмотря на то что индекс вырос с 58 до 77%, это все равно существенно ниже уровня 2018-го. Весьма странно для экономики, которая готовится к цифровому рывку. Сокращались в течение года и капитальные инвестиции в сельское хозяйство: со 102% в первом квартале до 89% по итогам девяти месяцев. Капвложения в транспорт и логистику снизились со 121 до 100% (а ведь в Минэкономики называли слабость транспортных коммуникаций как одну из причин падения промпроизводства). На минимальных темпах балансировал данный индикатор в строительстве: 103-106%. На средних уровнях - в секторе торговли: снижение со 119 до 112%. Традиционный драйвер капитальных инвестиций у нас - промышленный сектор, но и здесь видны опасные тенденции: снижение со 132 до 128%.

Следует отметить, что свыше 70% капвложений финансируются предприятиями за счет собственных средств и лишь 7-8% - с помощью кредитных инструментов. А источник в виде прямых иностранных инвестиций (ПИИ) и того меньше. Кстати, по результатам трех кварталов прошлого года показатель ПИИ находился на уровне 2018 г. - $1,7 млрд, то есть на историческом минимуме.

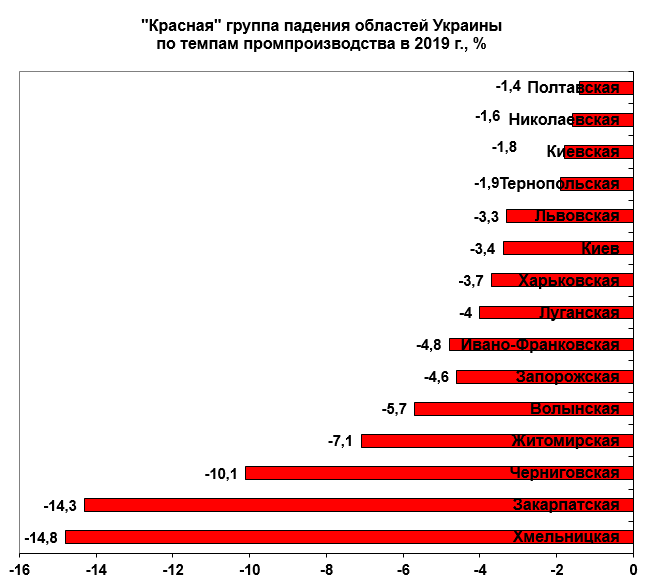

Региональная структура падения промпроизводства полностью опровергает тезис правительства о том, что спад произошел вследствие "коррозии металла". Области Украины можно условно разделить на три группы: "зеленые", которые росли, "красные" - падающие и "желтые" - стагнирующие. В первой группе выделим Винницкую (рост на 13,5%), Одесскую (7,3%) и Ривненскую (5,8%). Факторы роста здесь - либо реализация нескольких успешных проектов под патронатом прошлого правительства, либо реанимация химических предприятий, которые воспользовались резким снижением рыночной цены на природный газ ("Ривнеазот" и ОПЗ).

Во второй, "красной" группе хуже всего было как раз не в "металлургических" областях, а в Закарпатской, Хмельницкой и всем Полесье (Черниговская, Житомирская, Волынская) - падение в диапазоне 6-15%.

Наиболее промышленно развитые области, такие как Донецкая, Днепропетровская, Запорожская, Харьковская, Киевская и город Киев, показали либо минимальный рост, либо падение на 3,7-4,6%. Для Киева это закономерно, учитывая, что в городе на месте заводов открывают фуд-корты.

Таким образом, наиболее остро процесс деиндустриализации происходил в областях, которые не обладали мощным промышленным ядром, и классификация данного процесса в контексте идеи Шумпетера о "созидательном разрушении" старого технологического уклада и "позитивной индустриальной мутации" явно несостоятельна. Это не перезагрузка так называемого "ржавого производственного пояса", а зачистка небольших ростков промышленного развития, которые появились в последние годы под изменившийся внешний спрос со стороны нового для нас доминантного рынка - ЕС. Это именно те новые заводики, построенные в 2017-2019 гг. и представляющие собой малоформатные одно-двухцеховые производства со штатной численностью наемных работников в пределах 50-200 человек. Эти компании были далеки от нашего понимания привычного формата фабрик и заводов, но они адаптировались под изменившуюся структуру внешнего спроса: текстиль, обувь, деревообработка, запасные части, комплектующие, электротехника, машиностроение. С минимальной рентабельностью в 10-15%, то есть с тем уровнем производственной эффективности, который был полностью аннулирован вследствие ревальвации гривни на те же 15% в 2019-м. По сути, эти заводики стали жертвой антипромышленной политики нынешнего правительства. Многие из них практически остановлены, вместо того чтобы получить дополнительный стимул к развитию.

Источник: Госстат

Если сравнивать динамику по промышленным группам, то в 2019-м на 4,8% выросло производство долгосрочных потребительских товаров. Все остальные группы оказались в минусе: промежуточные (-1,9%), инвестиционные (-2,3%) и энергия (-2,3%). Произошло это по той причине, что долгосрочные товары имеют большую добавленную стоимость и менее чувствительные к падению цен вследствие промышленной дефляции и ревальвации гривни. Кроме того, их выпуск более инертен и медленнее реагирует на появление воронки деиндустриализации, продолжая работать "на склад". Зато если сравнивать динамику декабря 2019-го к декабрю 2018-го, резкое падение зафиксировано по всем группам, в том числе и по долгосрочным потребительским товарам (-5,6%), что выше, чем по краткосрочным (-4,7%) и промежуточным (-5%). То есть эффект инертности закончился.

Как мы отмечали, вследствие дефляции и ревальвации гривни компании начали экономить на капитальных инвестициях. Завтра они станут это же делать в отношении новых рабочих мест и фонда оплаты труда. Первые признаки тенденции сокращения трудовых доходов уже есть: индекс реальной зарплаты в ноябре 2019-го по отношению к октябрю 2018-го снизился на 0,5%. Даже если не учитывать предприятия-банкроты, выросли долги по зарплате - с 1,66 млрд грн в сентябре до 2,04 млрд грн в декабре.

В Европе все не так

Если взять показатели ЕС, то мы увидим, что процесс падения промышленного производства происходит и там.

Источник: Евростат

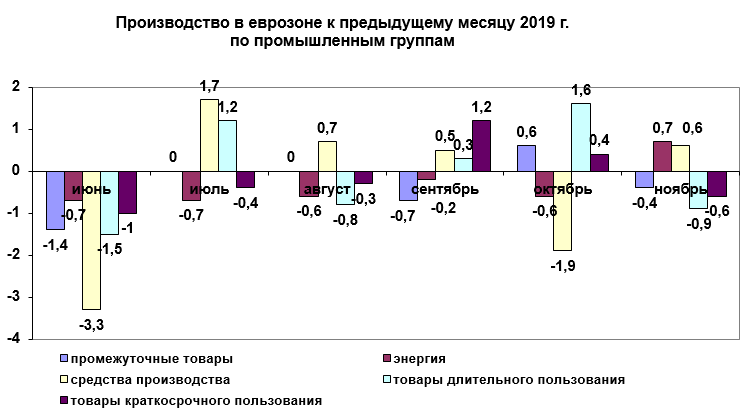

По данным Евростата, динамика промпроизводства в еврозоне в июне-ноябре изменялась в диапазоне от -1,5 до 0,6% к аналогичному периоду прошлого года. В ноябре для группы ЕU19 (входящих в еврозону) данный показатель составил 0,2%, а для EU28 (27 стран ЕС и Британия) - минус 0,1%.

Источник: Евростат

По группам продукции в ноябре прошлого года сокращался выпуск как промежуточных товаров, так и товаров длительного и краткосрочного использования. Зато рос выпуск средств производства и генерации энергии. Казалось, вот она, индульгенция для наших чиновников - мы в европейском тренде. Но дело в том, что европейские страны находятся внутри длительной фазы промышленного роста, и нынешнее падение для них - лишь рыночная коррекция объемов выпуска - в отличие от Украины, которая не успела должным образом восстановиться от удара 2014-2015 гг. Такие страны, как Словения, Румыния, Польша, Венгрия, Словакия, Литва, Латвия, Хорватия, Чехия, Болгария, Эстония в полной мере ощутили эффект встраивания в трансевропейские глобальные технологические цепочки добавленной стоимости: по сравнению с 2015-м на конец 2019-го их промпроизводство выросло на 12-30%. Украина явно не может воспользоваться подобным форматом роста, и соглашение о создании ЗСТ с ЕС в условиях отсутствия суверенной промышленной и инвестиционной политики стало для страны не инструментом развития, а консервантом сырьевого характера экономики.

Источник: Евростат

Кстати, такие страны, как Китай, РФ, Беларусь, Казахстан, показали по итогам января-ноября 2019-го рост промпроизводства в размере 5,6%, 2,4%, 0,6% и 3,5% соответственно.

Премьер Гончарук заявил, что через пять лет Украина будет соответствовать стандартам членства в ЕС. Но согласно ст. 157 Маастрихтского договора о ЕС "сообщество и страны-члены должны обеспечивать необходимые условия конкуренции в промышленности". А Лиссабонская стратегия рассматривает рост промпроизводства как необходимый базовый фактор улучшения качества жизни граждан и сокращения безработицы. А вот сектор услуг, несмотря на более весомый удельный вес и опережающие темпы развития, играет в этой модели вспомогательную роль. Это значит, что сильную аграрную державу никто в ЕС не ждет, ведь в Европе достаточно своих фермеров: маленькие по площади сельхозугодий Нидерланды (сравнимы с одной нашей зерновой областью) экспортируют в четыре раза больше агропродукции, чем вся Украина. ЕС - это не географическая цель, а в первую очередь стандарты жизни граждан, которые достижимы лишь в парадигме роста промышленного ядра экономики и усиления ее инвестиционной привлекательности. Есть такие модели развития и для Украины. Но это уже тема для другой статьи.