Депозитная кухня. Когда вклады в гривне станет выгодно менять на долларовые (ИНФОГРАФИКА)

Начало нынешнего лета для финансового рынка Украины выдалось противоречивым. С одной стороны, множество событий в политической и экономической жизни. С другой - мало событий, которые бы реально и напрямую воздействовали на рынок. Пока все откладывается на будущее - выборы, формирование нового правительства, новая политика НБУ (если таковая будет), новые решения МВФ для нашей страны.

Даже новости вокруг истории с (де) национализацией Приватбанка, которые потенциально способны были потрясти всю банковскую систему Украины, вызвали лишь новостную рябь на воде - не более того. А еще одним успокаивающим фактором стало то, что Министерство финансов выпустило еврооблигации на 1 млрд евро под 6,75% годовых с конечным сроком погашения 20 июня 2026 г. Успешное размещение евробондов подтвердило: не стоит ждать существенных потрясений на валютном рынке, условия, в которых пребывает Украина, на сегодня удовлетворительны.

Отсюда и неизменность главного финансового показателя: в июне Нацбанк Украины сохранил учетную ставку на уровне 17,5% годовых (до этого значения она была уменьшена 26 апреля, а ранее, с 7 сентября 2018 г., составляла 18%). При этом гривневые вклады остаются наиболее востребованным банковским продуктом среди украинцев, что позволяет отечественным банкам привлекать ликвидность в нацвалюте без больших маркетинговых усилий и затрат.

Понятно, что в таких условиях банки стараются покупать деньги подешевле, иначе говоря, не выплачивать слишком большие проценты по вкладам для физических лиц. Многие финансовые учреждения в июне стали понижать депозитные ставки, и в целом динамика процентных ставок по гривневым депозитам сроком на 12 месяцев продолжила падать, перейдя границу в 13%. Именно продолжила: тенденция к удешевлению вкладов уверенно сформировалась еще весной, и к середине июня этот процесс реализовался, доведя среднюю эффективную ставку по депозитам до 12,94% годовых (для сравнения: еще в мае этот показатель составлял 13,25%).

В зависимости от банка

Сегодня в Украине 36 банков с готовностью открывают гражданам депозитные счета для небольших сумм - от нескольких тысяч гривень. При этом никак нельзя сказать, что видны некие тенденции, общие для всех банков на депозитном рынке. Скорее ровно наоборот: каждый банк решает собственные проблемы. Соответственно, одни сохраняют и даже увеличивают доходность вкладов - это те, кому требуется больше гривни в обороте.

Например, Monobank установил процентную ставку на годовой депозит в размере 17% и пока не планирует ее менять. Таскомбанк в мае немного понизил ставки, но в июне ничего не поменялось: хранить гривневые средства клиентам предлагают под 15,5% годовых. Однако можно получить дополнительно еще 2% годовых к действующей ставке - для этого достаточно оформить депозит через приложение TAS2U.

ПУМБ не очень сильно повысил ставку: теперь банк предлагает 15,9% вместо 15,6% годовых для депозита размером 20 тыс. грн сроком на 12 месяцев. Неожиданно удивил наблюдателей консервативный в плане ставок Райффайзен Банк Аваль, который дольше любого другого банка удерживал доходность своих депозитов на одном уровне (причем наиболее низком среди всех банков). Но с приходом лета депозит "Классический" неожиданно поднялся в цене - с 11,5 до 13% годовых.

Еще один пример хорошего роста продемонстрировал Приватбанк. Оформив депозит "Стандарт", в конце срока можно получить на руки 14,5% годовых, тогда как ранее банк предлагал только 13%. Причем в данном случае предусмотрена исключительно ежемесячная выплата процентов.

Банк "Альянс" продолжает удерживать одну из максимальных ставок среди банков: в мае ставка по депозиту "Сберегательный" повышалась до 18,5%, но в июне снова вернулась к привычным 18% годовых. Банк "Кредит Днепр", в свою очередь, продолжил снижать доходность своего самого популярного годового депозита "Надежный". В начале мая ставка в расчете на 12 месяцев опустилась с 18 до 17% годовых, а уже к 10 июня она составила 16,5%.

ОТР Банк стандартно предлагает депозит под 11,5% годовых - без изменений. Ставка у французского банковского конгломерата Креди Агриколь по-прежнему держится на уровне 12%. Стоит заметить, что в этом банке нет выплат процентов в конце срока, как это делают другие банки, при этом предлагая обычно повышенный процент, а присутствует только возможность капитализации доходов или ежемесячные выплаты. Наконец, Мегабанк уже больше четырех месяцев стабильно держит ставку по депозитам на уровне 17,5% годовых.

В Альфа-Банке в июне можно было открыть депозит под 16,5%, тогда как еще в мае он предлагал своим клиентам 17,5% годовых. Кредобанк выплатит в конце срока годичного депозита уже не 16%, а 15% годовых, а Idea Банк теперь готов платить вкладчикам на 0,75% меньше - 17,25% годовых по депозиту "Безопасный".

Наконец, есть еще нечто, характерное для многих банков: дополнительные проценты по депозитам. Например, такой дополнительный процент можно получить или в рамках акции по привлечению клиентов, или перейдя на новое мобильное приложение, или открыв дополнительно к обычному еще и пенсионный вклад. Размер бонусов колеблется от 0,5 до 1,6%. К ним можно добавить еще и проводимые многими банками денежные розыгрыши среди своих клиентов, кладущих деньги на депозит. Не то чтобы это все принципиально влияло на рынок, но оно его, по крайней мере, оживляет.

Цифры и индикаторы

Если говорить в целом за первые 20 дней июня, то видно, что средние депозитные ставки по валютным сбережениям снизились. И только местами гривневые вклады повысили доходность. Кроме того, не стоит упускать из виду взаимосвязь ставок в гривне и в валюте в одних и тех же банках, а также в целом по рынку. И здесь мы видим, что опустили депозитные ставки для долларов и евро Конкорд Банк, Мисто Банк, ПинБанк. Повысил ставки ПУМБ для всех вкладов. А гривневые вклады подняли в цене Райффайзен Банк Аваль и Мисто Банк.

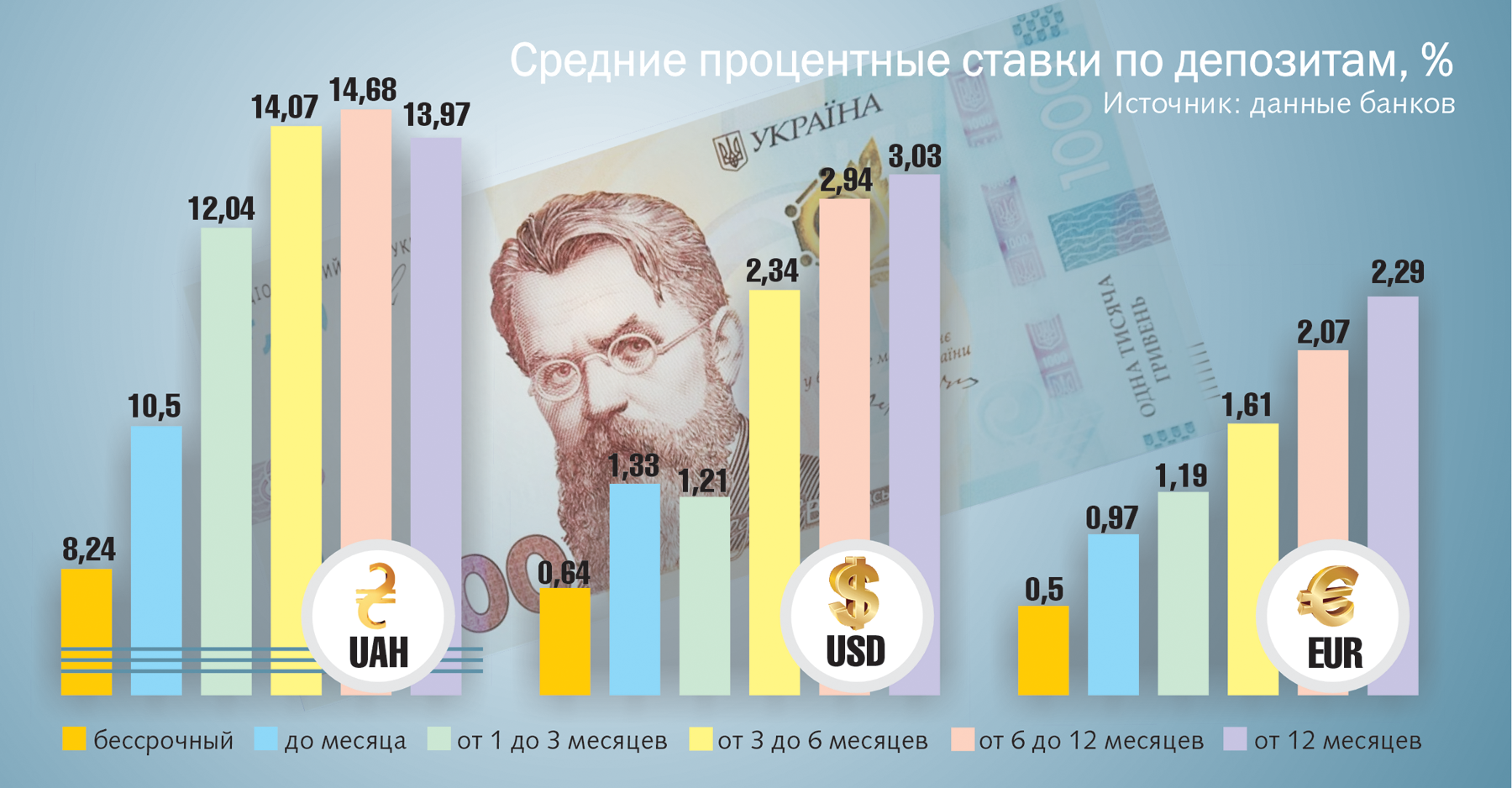

Если не ограничиваться при анализе одними только ставками на 12 месяцев (хотя это наиболее распространенная форма вклада), то видно, что в июне максимально выросла доходность вкладов в гривне на срок от трех до шести месяцев (на 0,07 п. п., до 14,07% годовых). Повысилась средняя ставка и для депозитов периодом от одного до трех месяцев на 0,05 п. п., до 12,04% годовых. Вклады периодом до месяца не изменили стоимость и по-прежнему предлагают в среднем 10,5% годовых. По бессрочным сбережениям банки предлагают 8,24% годовых. Стоимость депозитов сроком от полугода до года составляет 14,68% годовых. А вклады на сроки свыше года подешевели на 0,14 п. п., до 13,97% годовых.

Здесь для сравнения нужно внимательнее посмотреть на валютные депозиты: как показывает многолетняя практика, если на рынке нет больших потрясений, то именно их анализ позволяет предсказать, в том числе, как себя будут далее вести гривневые депозиты.

Что касается валютных сбережений, то здесь лидерами снижения доходности стали банковские вклады в долларах периодом от шести до 12 месяцев. Их средняя ставка сбросила 0,06 процентных пункта и составляет 2,94% годовых. Бессрочные сбережения сократились в цене на 0,05 п. п., по ним предлагают сегодня всего 0,64% годовых. Синхронно подешевели депозиты на сроки от трех месяцев до полугода и свыше года (на 0,04 п. п., до 2,34 и до 3,03% годовых соответственно). Не изменились средние ставки для вкладов на периоды до месяца (1,33%) и до трех месяцев (1,21%).

Немного иначе выглядит картина средних ставок по депозитам в евро. По таким вкладам бессрочные сбережения потеряли в цене 0,01 п. п. и предлагают 0,5% годовых. Вклады на срок менее месяца, как и ранее, предоставляют доходность в 0,97% годовых. Синхронно, на 0,01 п. п., сократились средние ставки по депозитам на периоды до трех месяцев (1,19%) и до шести месяцев (1,61%). На 0,05 п. п. подешевели вклады в евро сроком от шести месяцев до 12 (2,07%) и свыше 12 месяцев (2,29%).

Ставки в ожидании роста экономики

"Вообще в ближайшие месяцы по депозитам можно ожидать затишья, основной тренд будет формироваться осенью. Основной фактор, который будет влиять, - удастся ли Национальному банку замедлить инфляцию до однозначных чисел. Ну и, конечно, многое будет зависеть от внешних рынков, - говорит финансовый аналитик Алексей Кущ. - Если не будет турбулентности, а НБУ будет продолжать политику высокой учетной ставки, то в принципе ставки по депозитам могут вырасти. Если же будет происходить жесткая нормализация макроэкономической политики, то, я думаю, можно ожидать снижения депозитных ставок. Именно поэтому мы сейчас видим разнонаправленную тенденцию. Банки фактически не расширяют этот спред - одни уменьшают, другие увеличивают. Это всегда характерно для ситуаций, когда на рынке царит неопределенность".

По мнению эксперта, нынешняя неопределенность на финансовом рынке будет продолжаться как минимум до октября. И вряд ли наступит момент, когда банкам резко понадобится нарастить объем гривневой ликвидности. Дело в том, что украинские банки, к сожалению, не кредитуют реальную экономику, поэтому с их стороны нет и реальной потребности в больших объемах ликвидности. А депозиты населения украинские банки используют лишь для компенсации текущего дефицита ликвидности. Но с этим у них сейчас все в порядке.

Поэтому если не брать отдельные банки, которые могут испытывать локальный дефицит, то в целом система имеет даже избыток ликвидности. Она сейчас не нуждается в глобальном притоке депозитов.

Если вдруг начнется какая-то турбулентность на внешних рынках ("реинкарнация" мирового финансового кризиса или хотя бы намек на это), то это сразу отразится на курсе гривни: люди начнут забирать свои вклады из банков, причем прежде всего в национальной валюте. Тогда, чтобы компенсировать отток текущей ликвидности, банки и начнут повышать ставки по депозитам. Но все же это будет происходить не ради расширения кредитования украинской экономики. Так что "тектонических подвижек" ожидать все равно не приходится.

"Если никакого кризиса осенью не будет, то по большому счету банкам запас гривневой ликвидности и не нужен, пока не начнется новый экономический цикл роста, под который начнет расти кредитование, - говорит Алексей Кущ. - Тогда уже банки будут вынуждены привлекать средства именно под экономические проекты. Только, боюсь, мы это увидим очень нескоро".

Несколько важных моментов

Любой человек, который кладет деньги на банковский депозит, смотрит на сумму, которую он получит в итоге. При этом, однако, многие забывают о налоге на депозит. До 2014 г. налога на депозиты в Украине не существовало. Вкладчик, к примеру, оформивший депозит на сумму 10 тыс. грн под 18% годовых, получал спустя год 1800 грн процентов.

Но с 1 апреля 2014 г. был введен подоходный налог на депозиты в размере 15% годовых. С этого момента, чтобы определить реальный доход по депозиту, процентную ставку следовало умножать на 0,85. Прошел почти год, и в начале 2015-го налог с депозитов был увеличен с 15 до 20%. Параллельно был введен "военный сбор" в размере 1,5%, доходы от которого идут на нужды армии. В результате с того времени вкладчикам в качестве налога приходилось отдавать 21,5%, а реальный доход по депозиту составлял 0,785 от декларируемой банком ставки. Но в 2016 г. налог на проценты по депозиту был снижен с 20 до 18%. Военный сбор остался неизменным.

Сейчас, в 2019 г., продолжают действовать правила, установленные в 2016 г.: ставка налога на депозит в размере 18% плюс военный сбор 1,5%. Итого общие налоговые потери депозитного дохода вкладчиков составляют 19,5%. Соответственно, реальный доход равняется 0,805 от объявленной банком ставки.

Здесь, конечно, важно и то, кто как считает. На первый взгляд все выглядит достаточно просто: клиент банка оформил депозит на 100 тыс. грн под 17% годовых. Спустя год он должен получить в кассе банка свои 100 тыс. и плюс к ним 13 685 грн начисленных процентов. Формула подсчета: 100000*0,17*0,805=13685. Однако в реальности банк считает немного не так: он учитывает точное количество дней, которые средства вкладчика пролежали на депозите. Годовой депозит в реальности может длиться и 364, и 370 дней. В последнем случае точная сумма процентов составит: 100000*0,17* (368/365) *0,805=13797,48 грн. День открытия и день закрытия депозита при подсчете процентов не учитываются.

В случае с депозитом налоговыми агентами выступают банки. Они сами рассчитывают, взимают и перечисляют на нужные счета налог, который положено взыскивать с дохода по вкладам. То есть уведомлять налоговиков сам гражданин не обязан. Кроме того, существуют депозиты, которые налогом не облагаются. Услугу открытия безналогового депозита предлагает, например, Приватбанк. Но только для тех клиентов, которые получают на карту банка зарплату, пенсию или социальные выплаты.

Наконец, остается вопрос: раз ставки по гривневым депозитам склонны скорее снижаться, то, может, лучше сберегать деньги на валютных депозитах? Пока еще нет. Если верить в грядущую стабильность основных мировых валют, то вклад в гривне для украинцев пока еще наиболее выгодный. По нему прибыль в виде процентов от суммы самая высокая в сравнении с прибылью от депозита в долларах или евро.

С другой стороны, наш аналитик не случайно упоминал борьбу с инфляцией, которую ведет НБУ. Преимущества депозита в иностранной валюте в том и состоят, что он защищает клиента банка от инфляции, от обесценивания вклада. Так что если вы принципиально не верите в крепость национальной валюты, то сделку с банком на длительный срок целесообразно заключать именно в иностранной валюте. А вот гривневые депозиты имеет смысл оформлять на короткий срок (3-6 месяцев).

Обратная сторона медали - надежность не иностранных валют, а украинских банков. В случае возникновения проблемной ситуации с банком Фонд гарантирования вкладов физлиц будет компенсировать убытки в гривневом эквиваленте и в пределах 200 тыс. грн. Что может быть чревато потерями - не все заботятся о том, чтобы общая сумма вклада и процентов по нему не превышала гарантированной суммы возмещения.

Наконец, имея в виду возможную девальвацию гривни, стоит помнить также про естественную инфляцию доллара и евро. Которые вполне могут преподносить сюрпризы.

Простой пример: за 2018 г. украинская гривня укрепилась к доллару США на 1,3%, к евро - на 5,9%. И пока на горизонте не видно такой катастрофы, которая могла бы внезапно обвалить украинскую валюту, доказав преимущества хранения денег в долларах и евро.

Традиционно доверие к госбанкам среди населения и бизнеса значительно выше. Это логично, такие банки находятся под пристальным вниманием всевозможных рейтинговых агентств, независимых экспертов и, естественно, регулятора. Кстати, именно Укргазбанк уже несколько месяцев подряд является абсолютным лидером по приросту депозитного портфеля.

Линейка наших депозитов широкая и удовлетворяет все потребности клиентов - от семи дней до двух лет с возможностью пополнения, автопролонгацией. Мы не делаем акцент на какой-то конкретный вид депозита, все зависит от желания клиента. Как и ранее, наиболее популярными для населения являются вклады в гривне, классические депозиты с выплатой процентов в конце срока и возможностью пополнения.

В Укргазбанке мы предлагаем клиентам не только надежность и высокое качество в обслуживании, а и дополнительные бонусы. К примеру, недавно мы запустили акционное предложение "Дружеская поддержка" для премиальных клиентов. В рамках этой акции клиенты могут получить надбавку к своему депозиту в размере 1% годовых в гривне. Что же касается бизнеса, то здесь у нас тоже есть интересные предложения. Клиенты, которые в своей деятельности пользуются энергоэффективными технологиями, реализуют "зеленые" проекты, получают дополнительно +0,5% к стандартной процентной ставке по вкладу в национальной валюте и +0,25% к депозитам в иностранной валюте.

Например, некоторые вкладчики, которые уже получили ЭКО-надбавку, в своей деятельности полностью отказались от газового отопления собственного офиса и обогревают его за счет тепла, что выделяет серверное оборудование. Другое предприятие в своей деятельности использует котлы, работающие на отходах древесины, что позволило значительно сэкономить на топливе и уменьшить вредные выбросы в окружающую среду. Или же предприятие в своем офисе использует светодиодные лампы класса А, что позволило существенно сэкономить на затратах на электроэнергию. Так мы вознаграждаем украинцев за ответственный подход к ведению своего бизнеса.