Опасное место. Прибыль из Украины выводится в 4 раза быстрее, чем заходят инвестиции

Поведенческие модели инвесторов нацелены на быстрый доход и еще более скоростной вывод заработанного из украинской экономики. В этом контексте либо у нас неправильно настроена инвестиционная модель роста, либо пора менять "квартет" исполнителей на Институтской.

"Если ты такой умный, то где твои ПИИ?"

Прямые иностранные инвестиции (ПИИ) - лучший маркер экономических реформ и тест на эффективность системы контроля за трансграничным движением капитала. Переиначивая известную пословицу, "если ты такой умный, то где твои ПИИ?". Что же нужно современному инвестору и почему он: а) не идет в Украину; б) если и идет в Украину, то очень осторожно; в) быстро выводит домой заработанное в Украине.

Инвестору нужны точки роста, которые позволят ему капитализировать свой бизнес и получить ожидаемый мультипликатор стоимости активов: 1:3, 1:4 и т. д. Если точек роста в экономике нет, инвестор не придет: зачем вкладывать в местные активы и факторы производства свои деньги, если все это будет стоить намного дешевле уже через год.

Следующий фактор - окна входа. Инвестор, особенно системный, нынче балованный пошел и не желает проходить всю коррупционную вертикаль. Ему нужны четкие и прозрачные регламенты входа в экономику и пакетный разрешительный сервис по принципу "открытого окна". И самое главное: на вход и выход в экономическую систему должен обязательно гореть "зеленый". Не в плане партийных цветов, а применительно к базовым процедурам завода и вывода капитала. Если вкладывать в страну можно, а вывести прибыль и тело инвестиций затруднительно, инвестор не придет. Даже динамичные точки роста и "открытые окна" не изменят на системном уровне динамику притока ПИИ, коль инвестор не будет убежден в том, что в долгосрочной перспективе (пять лет и более) он сможет репатриировать свои доходы.

Теперь становится понятно, почему приток ПИИ в Украину напоминает жидкий ручеек, а не полноводную реку. Мы балансируем между $2 и $3 млрд в год, в то время как Эфиопия с помощью модели роста, основанной на системе индустриальных парков, привлекает по $10 млрд, а Казахстан, используя концепцию финансового трансконтинентального хаба, - по $18 млрд. Исходя из подушевого уровня ПИИ, мы находимся на уровне беднейших азиатских и африканских стран южнее озера Чад. И военный конфликт низкой интенсивности играет в этом инвестиционном оскудении далеко не первую роль: инвесторы просто не понимают, какая модель экономического роста будет реализована в нашей стране в ближайшие пять лет, и даже более того - они испытывают смутные сомнения, а наличествует ли вообще какая-либо модель и не станет ли будущее правительство вновь действовать по наитию, формируя череду хаотических движений в лабиринте проб и ошибок.

Существует экономическая трилемма - "невозможная троица", согласно которой центральный банк не может достичь одновременно трех базовых целей: стабильного курса, независимой денежной политики и свободного движения капитала. После 2014 г. Украина выбрала новое сочетание двух возможных направлений, одновременно определив третье лишнее. Лишним оказался обменный курс нацвалюты, который отныне плавающий и рыночный. Главные цели - это новая денежная политика, нацеленная на достижение ключевого таргета по инфляции в размере 5% и валютная либерализация, согласно новой концепции регулирования, заложенной в законе о валюте по принципу "разрешено все, что не запрещено".

Недавно НБУ сделал несколько шагов по дальнейшей либерализации валютного рынка. В частности, была отменена обязательная продажа части валютной выручки экспортеров, хотя, учитывая, что эти же самые экспортеры имели право до 365 дней не возвращать валютную выручку в Украину, наличие данной ограничительной нормы уже давно превратилось в досадный анахронизм постплановой экономики. Во всяком случае, объяснить инвесторам, почему они должны продавать часть экспортной выручки, было так же сложно, как убедить оных в необходимости обязательно продать, например, 30% занимаемого земельного участка.

Зеленый на вход, мигающий красный на выход

Но есть еще один индикатор, который сдерживает приход в Украину именно системных инвесторов: речь идет об ограничениях в части вывода дивидендов из страны. Здесь НБУ проявил аукцион невиданной щедрости, с барского плеча повышая максимально возможные суммы "на выход". Например, сумма вывода дивидендов была увеличена с 7 млн евро до 12 млн в месяц. С одной стороны, данный лимит охватывает потенциальные запросы на репатриацию большинства компаний с иностранным капиталом. С другой - в уязвленном состоянии оказались именно системные компании. С точки зрения влияния на курс ограничение размера репатриации дивидендов - это еще более несуразная регулятивная рогатка, нежели обязательная продажа части экспортной выручки. Здесь инвесторы и вовсе пребывают в когнитивном диссонансе: завели в страну инвестиции, успешно реализовали запланированный бизнес-цикл, получили прибыль и заплатили все налоги. И тут "дядя из НБУ" сообщает им, что репатриация дивидендов может состояться лишь в размере, не превышающем 12 млн евро в месяц. А почему не 13 или 12,5? В понимании иностранного инвестора, его прибыль - это такая же часть неприкосновенной собственности, как и любая иная форма активов в виде акций или недвижимости. Возможность свободно распоряжаться этими ресурсами - неотъемлемая часть рыночной игры в виде производства, распределения и обмена. Нарушение этих правил ведет к асимметрии рынка, такие экономические системы в понимании нерезидентов априори токсичны, и их стоит избегать.

Не могут не есть

Тем не менее инвесторы в Украине есть, и они не могут не есть, другими словами - выводят дивиденды. Украина - это все-таки еще многочисленная страна, правда, с достигнутой предельной производительностью труда и стоимостью базовых факторов производства "на флажке", но все же возможностей снять рентабельность выше 10% у нас несравнимо больше, чем в развитых экономиках мира. Главное для инвестора в Украине - правильно встроиться в местные внутренние цепочки добавленной стоимости, обильно смазанные коррупционным "машинным маслом", и вовремя унести ноги - вывести заработанное либо продать актив, достигший необходимой капитализации.

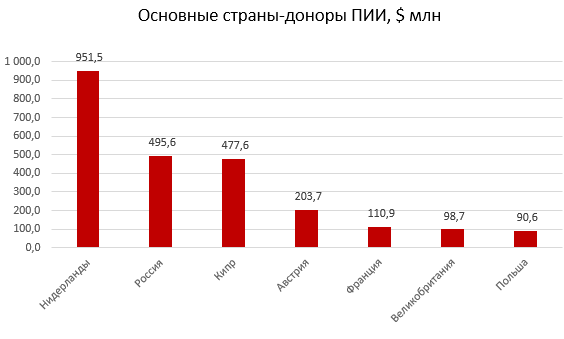

Источник: Госстат

В прошлом году в Украину поступило $2,8 млрд ПИИ. Наибольший удельный вес составили инвестиции из Нидерландов (39%), Кипра (20%) и РФ (20%). Все остальные крупнейшие страны-доноры балансировали на уровне от 4% (Польша и Великобритания) до 8% (Австрия). Данная структура инвестиций свидетельствует о том, что "чужие здесь не ходят": Кипр и Нидерланды - это традиционные корпоративные хабы, где регистрируются наиболее крупные украинские холдинги, предпочитающие зарубежный адрес во избежание рейдерских атак и давления со стороны власти. Инвестиции из РФ - это в основном поддержка дочерних российских банков. Структура настолько обедненная, что появление системного инвестора с пулом инвестиций в полмиллиарда (например из ОАЭ или Китая) тут же сделает эту страну крупнейшим инвестором в Украину.

Источник: Госстат

По отраслевой структуре 45% инвестиций пошли в финансовый сектор - докапитализацию банков, в торговлю и операции с недвижимостью - 22 и 15% соответственно. В промышленность - всего 11%, или чуть более $300 млн. В информатизацию и телекоммуникации - 4%, а в науку и образование 3% ($93 млн - бюджет фундаментальных исследований европейской фармацевтической компании средней руки или одного западного университета).

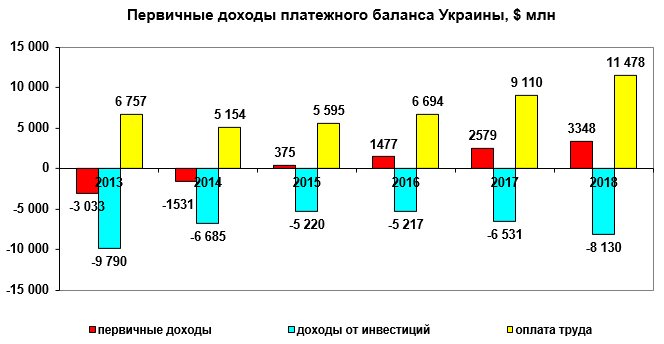

Первичные доходы - плюс и минус

Более подробную информацию может дать анализ данных платежного баланса Украины, точнее, такого его раздела, как первичные доходы, в котором учитывается движение валютных средств по статьям "заработная плата", "прямые иностранные инвестиции", "портфельные инвестиции" и "прочие инвестиции".

Источник: НБУ

Именно эти показатели в основном компенсируют отрицательно сальдо торговли товарами и услугами (-$11,3 млрд по итогам прошлого года). В 2013 г. размер первичных доходов составлял минус $3 млрд, и компенсировать отрицательное торговое сальдо, кроме как поступлениями по финансовому счету (обычные кредиты), было нечем. В 2015-м мы подошли к точке модельной перезагрузки, когда дивиденды не репатриировались по причине административного ограничения. Начиная с 2016-го существенно увеличились поступления по статье "оплата труда" (наши трудовые мигранты): к 2018-му эта сумма возросла до $11,5 млрд.

К сожалению, данный процесс роста поступлений от частных переводов сопровождался возобновлением глобального оттока доходов по инвестициям: в 2018-м этот индикатор достиг минус $8,13 млрд и почти сравнялся с показателем 2013-го (-$9,79 млрд). Этому способствовали два фактора: поступательное снятие ограничений на вывод дивидендов и оживление деловой активности, когда украинские компании с иностранным капиталом начали больше зарабатывать и преодолели последствия кризиса 2014-2015 гг.

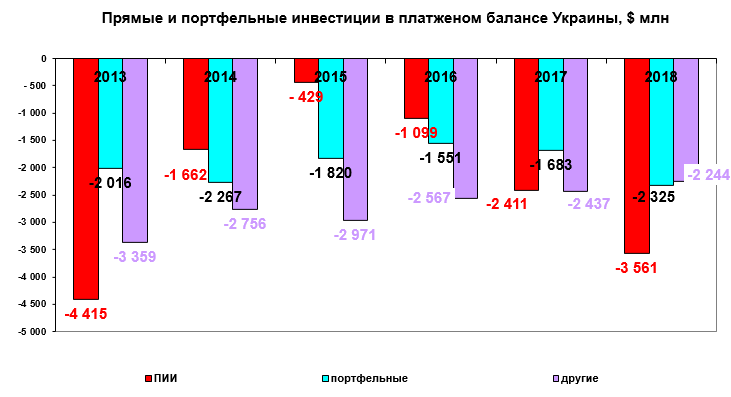

Источник: НБУ

Если рассмотреть структуру оттока, то наибольшая сумма средств, распределенных в пользу нерезидентов - доходы от прямых инвестиций ($3,561млрд). На втором месте - доходы от портфельных инвестиций (долговые инструменты) - $2,325 млрд, а на третьем - прочие инвестиции (к примеру, кредиты нерезидентов - собственников компаний) - $2,244 млрд. Не все эти деньги физически покинули страну, часть находится на счетах в обслуживающих украинских банках, часть начислена, но не "монетизирована", малая толика - реинвестирована.

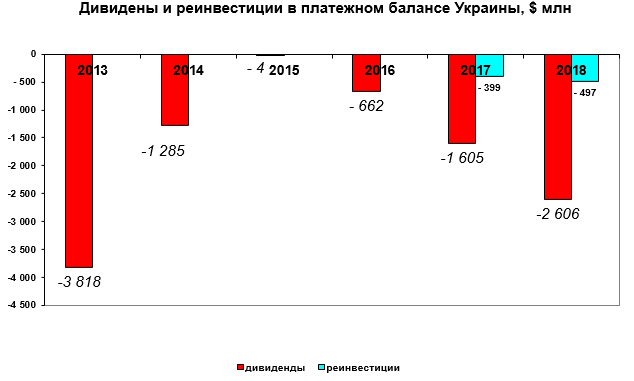

Источник: НБУ

В 2018 г. дивиденды, начисленные в пользу нерезидентов, составили $2,6 млрд, при этом сумма реинвестиций - всего $497 млн (19%). Из десяти долларов, которые "иностранцы" (среди которых немало скрытых резидентов) зарабатывают в Украине, два доллара реинвестируются в развитие бизнеса в Украине (преимущественно это сектор финансов), а восемь - выводятся в тихие налоговые гавани.

По данным НБУ, в 2018 г. за рубеж было выведено почти $2,6 млрд дивидендов (это одна из статей доходов от инвестиций, о которых шла речь выше), что сопоставимо с размером ПИИ.

Опасный маркер - из страны больше выводится прибыли, чем заводится в нее инвестиций. Это характерно для сырьевой экономической модели роста, когда сырьевая рента и непропорциональная фискальная система способствуют накоплению прибыли в сырьевых отраслях экономики, инвестиционная емкость которых весьма ограничена, а новые, нестандартные направления инвестирования не получают должного развития.

Это очередной инверсионный цикл формирования платежного баланса страны. С одной стороны, активизация деловой активности в условиях упрощенного и уплощенного экономического профиля, а также ввиду отсутствия эффективной модели роста приведет к тому, что размер распределяемых в пользу нерезидентов первичных доходов продолжит рост. С другой - восстановление экономики в Украине и одновременное замедление темпов экономического роста в еврозоне, включая Польшу, приведет к постепенному замедлению темпов трудовой миграции и снижению размера частных переводов в страну. И если в 2017-2018 гг. мы выравнивали платежный баланс с помощью позитивного сальдо первичных доходов (главная заслуга - трудовые трансферты), то уже к 2020-2021 гг. эта возможность существенно ослабнет: корпорации будут выводить из страны больше, а трудовые мигранты зарабатывать меньше (наша экономика начнет восстанавливаться, появятся рабочие места в Украине, в связи с чем маятниковая миграция сократится на 20-30%). То есть без структурных реформ и без запуска новой модели роста украинская экономика очень быстро вернется в формат (но не к параметрам) 2013-го, когда основным источником для выравнивания платежного баланса и курсовой стабильности вновь станут зарубежные кредиты. Чем заканчивается подобный экономически цикл, хорошо известно.