Чужая карта для чужих денег. Как работает рынок "левого пластика" в Украине

Наряду с наркотиками, фальшивыми деньгами и крадеными базами данных, еще один криминальный рынок (не только в Украине) — рынок банковских карт, оформленных на подставных лиц. И он, как выяснилось, тоже работает, особо не прячась

В сентябре 2020-го НБУ выпустил видеоролик, в котором призвал украинцев с осторожностью относиться к предложениям по удаленной работе с высокой зарплатой, без опыта работы, но с необходимым банковским счетом, а также с требованием принимать и переводить платежи. По мнению специалистов Нацбанка, именно так преступники вербуют "денежных мулов" или "дропов". Иначе говоря — людей, которые помогают преступникам отмывать средства, полученные незаконным путем.

Распространенный атрибут таких преступлений — т.н. "левый пластик": банковская карта, оформленная на одного человека, но используемая другим. Как показало исследование "ДС", в Украине сформировался свой рынок таких карт.

Как сказал представитель департамента платежных систем и инноваций НБУ Владислав Дикий, в Украине в общей сложности оформлено 73 млн банковских карт, из них активных — около 40 млн.

Но какая часть из них попадает на нелегальный рынок? Как оценил по просьбе "ДС" директор "Украинской ассоциации членов платежных систем ЕМА" Александр Карпов, это около 10 тыс. ежегодно, плюс-минус…

Для чего используются "левые" карты

Если наркотики или фальшивые деньги люди обычно покупают "для собственного использования", то базы данных или "левый пластик" — это, как правило, инструменты, используемые для различных серых или откровенно криминальных дел.

Справедливости ради стоит сказать, что банковские карты, оформленные на других людей, используются в самых разных ситуациях, и далеко не все из них имеют уголовную подоплеку. Например, белорусы, массово бежавшие в Украину с августа 2020-го, спасаясь от репрессий, столкнулись здесь с тем, что нерезидент может оформить банковскую карту только с сильно урезанным функционалом. Например, резидент Украины не может перевести деньги на такую карту. В результате даже чтобы просто получать гуманитарную помощь многим белорусам приходилось заводить "левые" карты.

Но все же в подавляющем большинстве случаев "левый пластик" используется для операций, в большей или меньшей степени связанных с нарушением законов. Вот основные примеры:

- уклонение от уплаты налогов (например, часть зарплаты оформляется на другого человека и зачисляется на соответствующую карту);

- другой вариант уклонения от налогов — получение на чужую карту доходов из-за рубежа (например, от фриланса);

- торговля на интернет-площадках разными товарами от чужого имени (нередко сопряжено с мошенничеством — например, продажей фальшивых товаров);

- операции с криптовалютами;

- получение кредитов (в том числе в МФО) по фальшивым документам, онлайн;

- обналичивание преступных доходов, например, от торговли наркотиками или вымогательства, кардинга и т.д.

По оценкам правоохранителей, на последний пункт — обналичивание доходов от нелегальной деятельности — приходится порядка 90% всех операций с "левым пластиком". Поскольку люди, которые их используют, на уголовном жаргоне называются дропами, то карты, с которыми они работают, — дроп-картами. Иными словами, дроп — это подставное лицо, которое позволяет профессиональным преступникам оставаться в тени.

Впрочем, понятие это довольно размытое. В одном случае дропом назовут человека, который оформил на себя карту и продал ее и доступ к ней, а в другом — помощника преступника, который обналичивает украденные деньги для дальнейшего перевода третьим лицам.

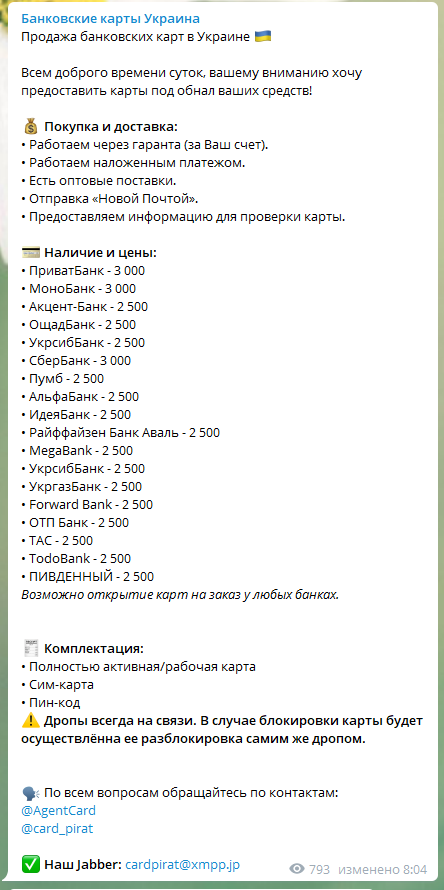

Как выглядит торговля чужими банковскими картами?

Примерно так же, как и уже описанная нами ранее торговля фальшивыми деньгами или базами данных. Есть сайты, которые легко найти через Google, а есть Telegram-каналы, на которые через внутренний поиск Telegram также можно выйти без малейших проблем.

Можно сказать, что через Telegram-каналы идет самая оперативная торговля.

Здесь наиболее широкий выбор карт.

А торговцы ими отвечают на запросы очень оперативно. На запрос обозревателя "ДС" тоже вот ответили.

Как видим, стоимость карты с комплектом документов ее владельца (копии) — от 2500 до 3500 грн, и цены довольно стабильны. Карту вам пришлют через "Новую почту", расплатитесь вы криптовалютой или наложенным платежом на той же почте.

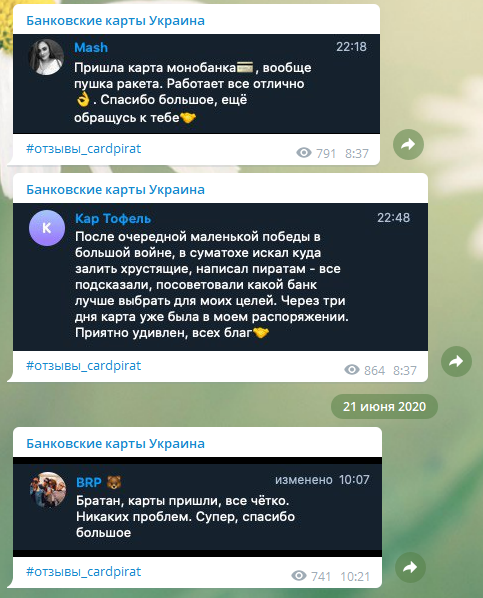

Продавцы позволяют проверить работоспособность карты, дают гарантию на нее (обычно месяц, за дополнительные деньги — больше), охотно публикуют отзывы довольных покупателей.

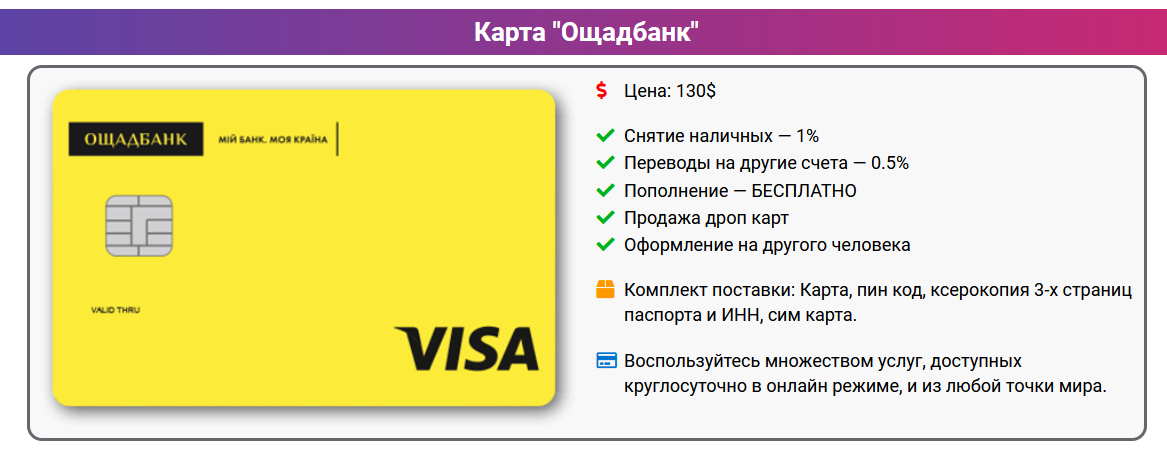

Выбрать карту одного из ведущих украинских банков можно и на сайтах в интернете.

Там же — ознакомиться с условиями продажи.

Как карты попадают на черный рынок?

Исправный поставщик — т.н. социально-уязвимые слои населения. Вечно сидящие без денег студенты, пенсионеры, бомжи, вернувшиеся с "зоны" преступники, — именно они за небольшую плату 500-700 грн соглашаются оформить на себя карту того или иного банка. Плюс, конечно, обещание безопасности, — преступники умеют убеждать, что за оформление карты с ее продажей человеку ничего не будет. В крайнем случае, он всегда сможет сказать, что карту потерял.

Но эта схема понемногу уходит в прошлое. Как рассказал обозревателю "ДС" бывший участник этого рынка, сейчас все чаще "левый пластик" делается работниками банка, действующими в сговоре с преступниками. Например, приходит человек депозит или кредит оформить, заполняет кучу бумаг, не всегда понимая, какая для чего. А недобросовестный операционист кроме самого депозита еще и карту на имя этого человека выпускает. Только отдает ее совсем другим людям…

Также, по словам источника, для оформления банковских карт на чужое имя нередко используются личные данные людей, давно уехавших на заработки за рубеж, или совсем старых пенсионеров. А потом следователи, распутывающие финансовую махинацию, обнаруживают, что человек, на которого оформлена карта, уже три года как не находится в Украине. Или это 90-летний старик, который даже не понимает, о чем его спрашивают.

Преступление (почти) без наказания

В Украине понести наказание за использование банковской карты, оформленной на другого человека, очень сложно. Но только в том случае, если вы ее действительно использовали только для каких-то вещей, не связанных с нарушением закона, — например, прятали на такой карте безналичную заначку от жены. Или отоваривались тайком в секс-шопе. Или у вас паранойя и вы не хотите, чтобы Мировое Правительство Рептилоидов знало о ваших покупках.

Просто правоохранители очень хорошо знают: если у человека есть банковская карта, выписанная не на его имя, то он, скорее всего, причастен к каким-либо махинациям. И такого человека начинают проверять "по полной программе". Если обнаружится, что обладатель чужой карты участвовал, например, в обналичивании преступных доходов, — то наказание за "левую" карту пойдет разве что "довеском" к основному обвинению. В противном случае санкций, по свидетельству правоохранителей, почти всегда удается избежать.

Речь в данном случае идет о ст. 200 Уголовного кодекса Украины, в которой говорится о махинациях в области безналичных денежных расчетов. После принятия закона о декриминализации экономических преступлений махинации с банковскими платежными карточками наказываются штрафом (от 51 тыс. грн до 85 тыс. грн), хотя за подобные деяния раньше грозило до 5 лет лишения свободы. Однако и этот штраф платят редко: по ст. 200 количество приговоров, вступивших в силу, очень мало.

Далеко не все аферы, связанные с использованием пластиковых карт, подпадают под действие этой статьи, поскольку "левая" карта — не фальшивая, а изготовленная и полученная вполне законным образом. Так что квалифицированный адвокат легко может манипулировать формулировками.

Еще сложнее наказать человека, который оформил на себя банковскую карту, а затем продал ее. Во-первых, доказать умысел, а также факт передачи PIN-кода очень трудно. Простая отмазка: "Потерял карту". "А почему не сообщил в банк?" — "Хотел, но забыл". Так что на практике при выявлении факта передачи карты другому лицу держатель пластика обычно отделывается тем, что утрачивает доступ к своим деньгам до окончания разбирательства. Вот только человек, оформивший карту для продажи, на ней, естественно, своих денег не держит.

Судебная практика по данным "Лига. Закон" такова, что пользователь "пластика" не может нести ответственность за совершение платежных операций, если карта использовалась без его физического участия или электронной идентификации. Кроме случаев, когда доказано, что пользователь своими действиями или бездействием способствовал утрате, незаконному использованию информации, позволяющей инициировать платежные операции. Но на практике доказать это — крайне сложно.

Больше шансов привлечь к ответственности сотрудника банка, который в большом количестве оформлял "левый пластик" на ничего не подозревающих лиц. Но и тут есть масса способов спрятать концы в воду, да и банки, заботясь о репутации, предпочитают не выносить сор из избы.

"Левые" банковские карты, используемые для разных криминальных дел, — не только украинская проблема, в Европе с ней тоже хорошо знакомы. Преступность интернациональна, и в финансовой сфере используемые ею инструменты мало отличаются от страны к стране. Но все же в наших силах сделать так, чтобы подобные криминальные инструменты хотя бы были менее доступны. Например, чтобы регистрация и продажа банковских карт не была способом выжить для студентов и пенсионеров.