Напугать инвестора. Зачем Украине два депозитария и оба - государственные

Пингвин с яйцом

Украинская депозитарная система так и не стала тем институциональным "экзоскелетом", который смог бы надежно защитить титулы собственности инвесторов, в данном случае - их ценные бумаги, которые, кстати, выпускаются в бездокументарной форме и условно могут быть сравнимы с безналичными денежными средствами: те же счета, те же принципы электронного обращения.

Сейчас система депозитарного учета в Украине представляет собой два уровня. На вершине находится центральный депозитарий, в котором все эмитенты обязаны разместить глобальные сертификаты на все зарегистрированные государством выпуски ценных бумаг. Глобальный сертификат - это базовая информация выпуска, в которой фиксируется количество ценных бумаг, срок обращения (для облигаций), процентная ставка или порядок ее определения, номинальная стоимость. На втором уровне располагаются так называемые хранители, которые, с одной стороны, хранят ценные бумаги, приобретенные частными инвесторами, а с другой - консолидировано сберегают эти портфели в центральном депозитарии. То есть совокупный объем владения клиентов должен равняться активам хранителей в центральном депозитарии и сходиться с параметрами глобальных сертификатов по каждому выпуску. В этой модели физические и юридические лица открывают свои электронные счета в ценных бумагах в подразделениях хранителей, а те, в свою очередь, являются клиентами депозитария. Немаловажным элементом в этой структуре является и банк, проводящий расчеты по сделкам, включая клиринг.

Данное вступление нам необходимо для понимания того, почему в Украине, несмотря на наличие прогрессивного законодательства в части регулирования фондового рынка, до сих пор этого самого рынка как бы и нет, ведь подавляющее большинство сделок происходит либо с гособлигациями, либо с "мусорными акциями", которые используются в схемных продуктах по оптимизации налогообложения, выводу капитала и обналичиванию средств. Что касается так называемых голубых фишек, то сделки с ними осуществляются лишь на незначительные суммы. Большая часть блокирующих портфелей акций находится в руках холдинговых компаний отечественных ФПГ, которые сидят на них так же плотно, как пингвин на единственном яйце.

Самый грязный подвиг Геракла

О привлекательности Украины в качестве объекта инвестиций в последнее время не говорил только ленивый. Если раньше нас называли новым "тигром", то нынче кличут восточноевропейским "Техасом". А наши чиновники, пытаясь найти выход из "казуса нулевых инвестиций", всегда скатываются в глобалистику, сетуя то на отсутствие системных реформ и эффективных общественных институтов, то на суды. Эксперты традиционно добавляют в это "оливье" нарезку из коррупции. Но если сравнить пакет необходимых для Украины реформ с условными двенадцатью подвигами Геракла, то настоящим реформатором у нас будет как раз тот, кто возьмется за расчистку Авгиевых конюшен, в то время как все другие хотят примерить шкуру немейского льва.

Среди "подвигов" стоит назвать и создание эффективной инфраструктуры фондового рыка. Слово "эффективность" в данном контексте означает снижение кастодиальных рисков (утери ценных бумаг) для инвестора и уменьшение транзакционных издержек. Только при минимизации негативного влияния указанных выше факторов могут сложиться пока лишь предпосылки для появления у нас системных инвесторов, для которых наряду с привлекательностью фондового рынка и его потенциальной капитализацией немаловажную роль играют такие критерии, как надежность и уровень операционных затрат.

На данный момент существенная часть хранителей - это банки, и уровень кастодиальных рисков здесь частично минимизирован. То же самое можно сказать и про накладные затраты клиентов.

Проблема возникает на "втором этаже", который является в этом плане ключевым, так как обеспечивает не только системный учет эмиссий ценных бумаг, но и смычку (линк) нашей депозитарной системы с международными инфраструктурными комплексами. Такая смычка достигается с помощью открытия корреспондентских счетов между нашим центральным депозитарием и аналогичными международными организациями.

В марте этого года такой линк был наконец установлен. Речь идет о корреспондентских отношениях между депозитарием Clearstream и депозитарием Нацбанка, который обслуживает оборот государственных ценных бумаг.

Clearstream входит в крупнейшую мировую биржевую организацию Deutsche Börse Group, которая организует функционирование рынка ценных бумаг в системе всех основных инфраструктурных элементов. Центральный офис группы размещается во Франкфурте-на-Майне, а представительства функционируют в Люксембурге, Лондоне, Нью-Йорке, Чикаго, Гонконге, Сингапуре, Токио, Пекине, Праге, Цюрихе и Москве. Котировки акций этой группы входят в индексную корзину немецкого фондового индекса DAX. В состав данного конгломерата по обслуживанию оборота ценных бумаг включены Франкфуртская фондовая биржа (одна из крупнейших в мире и лидер в Германии), люксембургский Clearstream, предоставляющий расчетно-клиринговые и депозитарные услуги, а также ряд обслуживающих компаний, например, аналитических.

Казалось бы, вот она - инфраструктурная точка входа на украинский рынок ценных бумаг для иностранных инвесторов и аналогичное окно в мир для наших.

К сожалению, на данный момент речь идет об открытии корсчета в ценных бумагах в депозитарии НБУ для операций с государственными облигациями (ОВГЗ). Иного и не могло быть априори, ведь депозитарий Нацбанка специализируется исключительно на обслуживании эмиссий государственных финансовых инструментов.

Вся прелесть этой новости заключается в том, что в 2010 г. соглашение об открытии счета в ценных бумагах Clearstream Banking Luxembourg (CBL) уже подписывал, но с другим депозитарием - Национальным депозитарием Украины (НДУ). На данный момент украинские инвесторы при соблюдении требований валютного регулирования могут открывать счет в ценных бумагах у украинских хранителей - банках или торговцах - и покупать зарубежные фондовые активы при условии, что они обращаются в депозитарной системе Clearstream и могут быть отражены в его системе учета.

Таким образом, трансграничные операции с ценными бумагами вполне доступны для украинских компаний и населения как на условиях свободной поставки, так и по правилу "поставка против оплаты" (DVP). Разумеется, для этого необходимо либо вписываться в максимальный лимит операций, установленный НБУ, либо получать электронную лицензию в случае превышения оного.

И вот тут мы подходим к самому интересному моменту. Мы-то инвестировать можем, и многие это уже успешно делают, а вот когда начнут инвестировать "в нас"?

Сиамские депозитарные близнецы

На данный момент инфраструктурный вход на украинский рынок для иностранного инвестора является проблематичным по причине наличия двух депозитариев. Совершенно очевидно, что это не приводит к автоматическому увеличению в два раза доверия иностранных инвесторов к национальной депозитарной системе. Скорее наоборот.

Произошло абсолютно неестественное смешение достоинств и недостатков двух депозитарных учреждений: НДУ и депозитария Нацбанка. Первый отвечает за обслуживание обращения корпоративный ценных бумаг, второй - государственных. Рыночные параметры первого делают его потенциально более приемлемым для зарубежных инвесторов, которые всегда весьма настороженно относятся к операционному контролю государства за их транзакциями. Подобные структуры на Западе, как правило, частные и принадлежат они широкому спектру рыночных участников, что делает их саморегулирующимися, независимыми от корпоративных войн и государственных "наездов". Но для этого международные депозитарии обладают значительным уставным капиталом, который покрывает потенциальные риски их деятельности.

Уставный капитал НДУ составляет 103 млн грн и принадлежит Нацбанку (25%), государству в лице НКЦБФР (25%), КНПФ НБУ (11%), Ощадбанку (25%) и Укрэксимбанку (10%). Прочие акционеры владеют всего 4%. То есть прямо или опосредованно большей частью корпоративных прав обладает государство. Таким образом, рыночный депозитарий у нас вроде бы есть, но с мизерным уставным капиталом, который прямо или косвенно контролирует государство. Та же история и с банком Расчетный центр (РЦ), который выполняет функции центрального контрагента по сделкам с ценными бумагами и клирингу. Его уставный капитал составляет 206 млн грн и на 83% принадлежит НБУ, на 10% - госбанкам. Еще 3% находятся в собственности ПУМБ и 4% - у миноритарных акционеров.

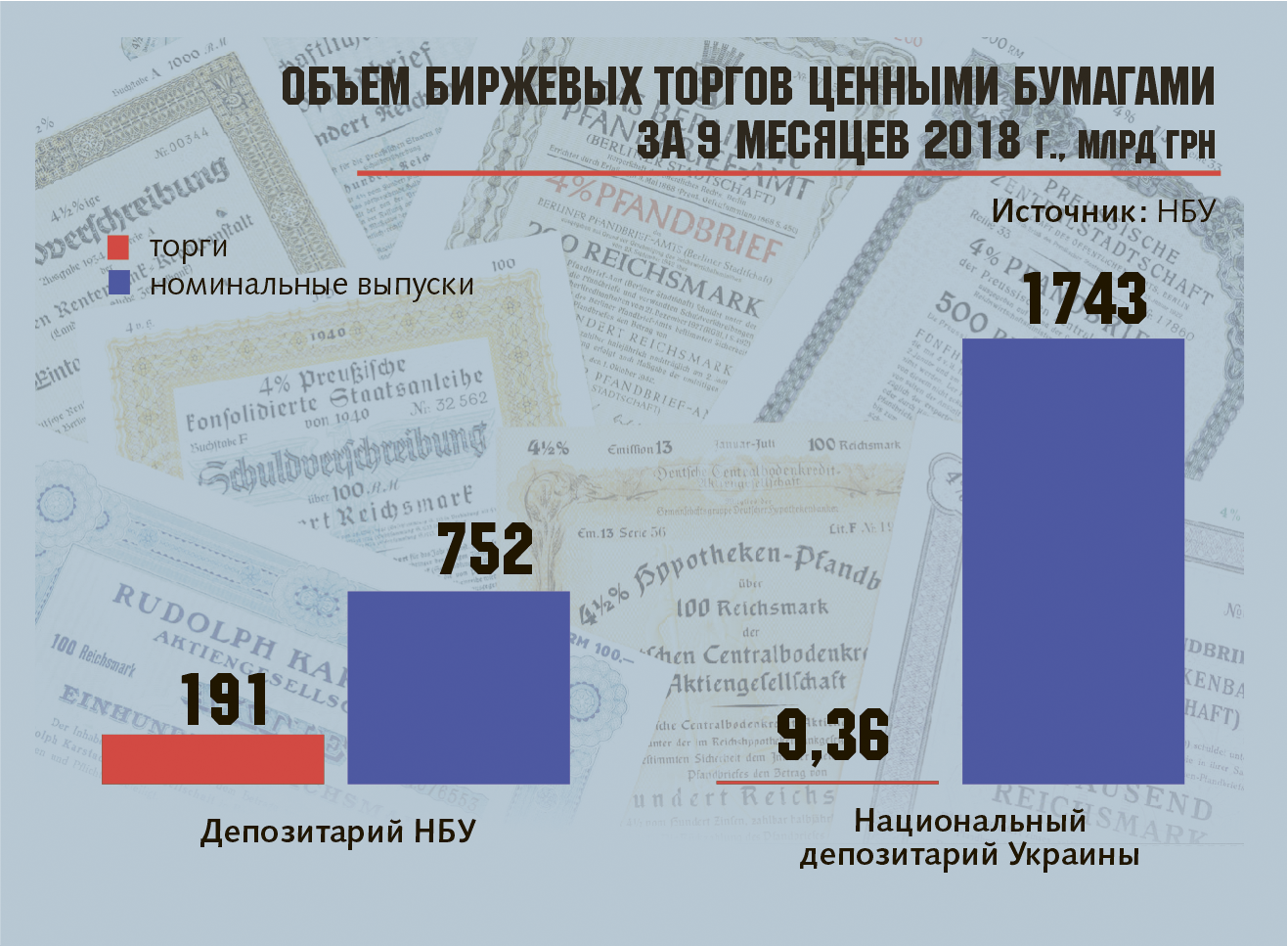

При этом основная часть сделок происходит в системе депозитария НБУ: транзакции на сумму 191 млрд грн (95%) по результатам биржевых торгов в январе-сентябре 2018 г., в то время как показатели НДУ намного скромнее - 9,36 млрд грн. Неудивительно, учитывая, что акцент инвестиционного внимания сейчас переместился в сегмент государственных финансовых инструментов. При этом в системе НДУ зарегистрированы выпуски ценных бумаг номиналом в 1,7 трлн грн (70%), а в депозитарии НБУ - на 752 млрд грн (30%), что еще раз подтверждает - корпоративный рынок ценных бумаг в Украине представляет собой либо обездвиженный пассив, либо застывший "схематоз". И первый, и второй лежат в виде мертвого капитала на фондовом "дне".

Казалось бы, выход лежит на поверхности: увеличить уставный капитал НДУ и банка РЦ, передать им на обслуживание сегмент государственных ценных бумаг и распылить корпоративные права среди сотен рыночных участников. Но, по мнению НБУ, ни Национальный депозитарий, ни клиринговый банк Расчетный центр, не прошли проверку на соответствие международным стандартам Principles for Financial Market Infrastructures (PFMI), которые были разработаны Комитетом платежных систем и рыночной инфраструктуры Банка международных расчетов (Committee on Payments and Market Infrastructures, Bank for International Settlements) и Международной организацией комиссий по ценным бумагам (International Organization of Securities Commissions). А раз так, то все указанные выше действия могут привести лишь к появлению непрозрачной рыночной инфраструктуры, которая будет отпугивать инвесторов еще больше, чем государственный депозитарий НБУ.

Сила в оверсайте

Чтобы преодолеть дуализм, Нацбанк предлагает оставить за собой так называемый оверсайт, то есть регулятор будет иметь право проверять базовых участников рынка на соблюдение ими международных стандартов и норм. А для этого Нацбанк предлагает... увеличить его долю в уставном капитале НДУ до 51%. Только после этого регулятор обещает передать ему функции по обслуживанию самого "вкусного" на сегодня сегмента фондового рынка - государственных ценных бумаг. За НКЦБФР в НБУ предлагается оставить функции государственного регулятора, сохраняя за собой права по методологическому контролю.

То есть, устраняя депозитарный дуализм, в Нацбанке предлагают ввести дуализм регулятивный, попутно увеличив прямой контроль государства за центральным депозитарием. Банк Расчетный центр и так находится под "зонтиком" НБУ. Как работает оверсайт Нацбанка в отношении платежных систем, мы уже увидели на примере PayPal, которая, в отличие от европейских стран, работает у нас в ограниченном режиме Send Only: можно перечислять средства в иностранной валюте, но нельзя их получать или перебрасывать на карты в украинских банках без разрешения НБУ. Хотя именно PayPal является тем механизмом, с помощью которого наши предприниматели и хендмейщики могли бы получать выручку, продавая свои товары на том же eBay или Etsy, либо реализовывая за рубежом свои услуги как фрилансеры. Простым украинцам приходится искать пути съема денег с PayPal, увеличивая временные затраты и операционные издержки.

При этом на Институтской предлагают "оптимизировать" и деятельность банка Расчетный центр, который также является ключевым элементом депозитарной инфраструктуры. Кроме прочего, предлагается лишить РЦ монополии на расчеты по сделкам по принципу DVP. Простыми словами, идет борьба против депонирования средств торговцев ценными бумагами в центральном контрагенте - банке Расчетный центр. По мнению НБУ, небольшие масштабы рынка делают эту опцию излишней. Для закрытия сделок вполне достаточно перенести всю технологию контроля за операциями опять же в систему электронных платежей НБУ.

Все эти манипуляции, по мнению регулятора, должны обеспечить общественный интерес, который заключается якобы "не в получении прибыли, а в создании благоприятных условий для эффективного функционирования рынка".

В общем, НБУ, как обычно это бывает в Украине, попал в традиционную "институциональную ловушку", описанную экономистом Виктором Полтеровичем. В условиях слабого развития рыночных институтов государство пытается повысить надежность системы за счет концентрации в своих руках функций контроля, наивно полагая, что лишь госструктуры лучше всего знают, что и как нужно рынку и инвесторам. Это приводит к еще большему ослаблению рыночных инструментов и механизмов, попутно усиливая общую неэффективность государственной квазирыночной модели. Которая априори не интересна инвесторам, особенно в сегменте рыночных инфраструктурных проектов.