Всего лишь 260 млрд. Почему украинцы могли бы занять втрое больше, но не сделали этого

Зашлакованная трансмиссия

Банковская система так и не смогла восстановить эффективное функционирование кредитной трансмиссии, когда общественные накопления населения и бизнеса с помощью финансового посредника трансформируются в рост кредитно-инвестиционного портфеля банков. Наряду с важностью данного процесса для возобновления устойчивого и динамичного экономического роста непрерывное взаимодействие банков, вкладчиков и заемщиков оказывает существенное влияние на охлаждение инфляционных и девальвационных процессов. Здесь все очевидно: без воздействия кредитного рычага предприятия не могут развиваться, особенно в контексте реализации новых, капиталоемких проектов. В то же время если в экономике нет механизма абсорбции подушки накопления, то эти ресурсы пойдут либо на потребительский рынок, разогревая инфляцию, либо на валютный, усиливая инвестиционный спрос на иностранные деньги. Успех наиболее показательных в этом плане экономик говорит о том, что эффективно и быстро расти смогли именно те страны, в которых были созданы надежные инструменты накопления, стимулирующие население не к потребительской ярмарке тщеславия, а к постоянному процессу инвестирования. Небольшие проблески этого явления наблюдались и в Украине, но они были в зародыше задушены двумя системными кризисами - 2008 и 2014-2015 гг. Отток средств из банков в эти периоды неизменно сопровождался и девальвацией гривни, и инфляцией.

Сегодня более половины активов банковской системы (51,7%) представляют собой неработающие кредиты, а в госбанках данный показатель и вовсе превышает 70%. Создается ситуация, при которой банки, зашлакованные токсичными активами, априори не способны энергично наращивать объемы кредитования. Во время "очистки" банковской системы в 2014-2015 гг. ее нужно было избавлять от проблемных кредитов, а не от банков. В результате выведения с рынка 100 финучреждений уровень просроченных кредитов (NPL - non-performing loan) в оставшихся банках от этого никак не изменился, а возможно, даже и вырос.

В первом квартале 2019 г. чистые гривневые кредиты, выданные корпорациям, сократились на 4,6%. НБУ объясняет это сезонными факторами. В то же время чистые гривневые кредиты населению продолжили достаточно динамичный рост: плюс 5,8% за первый квартал и 34,4% в годовом исчислении. В структуре системного кредитного портфеля кредиты физических лиц уже занимают 18,3% (чистые кредиты) и 21,9% (валовые).

В то время как предприятия развиваются преимущественно за счет собственных оборотных средств и внутренних инвестиций, население продолжает получать от банков кредитную подпитку. Но вот насколько рационально работает данный кредитный рычаг?

Рациональные ожидания

Нобелевский лауреат Пол Ромер разработал концепцию эндогенного (внутреннего) развития экономики. Она позволяет понять, каким образом экономика преодолевает внутреннюю инерцию развития, когда классические факторы производства (капитал, рабочая сила) достигают предельных значений. В его модели таким внутренним стимулятором являются инновации. Истоки модели эндогенного роста экономики находятся в неоклассической производственной функции с постоянным эффектом от масштаба, убывающей отдачей основных факторов производства и предположением об относительном постоянстве нормы сбережения.

В настоящее время данная модель подвергнута существенному пересмотру, в том числе и в работах другого нобелевского лауреата, Ричарда Талера, который изучал поведенческие модели и влияние ожиданий экономических агентов на их политику относительно сбережений и кредитования.

В наши дни к таким факторам, как капитал, рабочая сила и инновации, необходимо добавить и ожидания субъектов экономики, влияющие на норму инвестирования и потребления. Первая зависит от ожидания роста/падения цен на базовые активы, вторая - от инфляционных ожиданий. Если экономический субъект прогнозирует рост цен на недвижимость в будущем, он попытается купить ее сегодня, пусть даже с помощью кредита. В противном случае покупка квартиры будет отложена, даже если вся сумма для этого есть на руках. Ожидания инфляции подталкивают население скупать базовые потребительские товары. Слабые ценовые ожидания, наоборот, демотивируют запасаться впрок.

Зависимость делового цикла от фактора денег является предметом острых дискуссий, особенно в контексте теории нового монетаризма. По мнению еще одного нобелевского лауреата, Милтона Фридмана, любой экономический субъект располагает постоянным доходом, который можно принять за некое среднее значение, и временным, который эквивалентен случайному отклонению от среднего уровня. Как указывал данный экономист, уровень потребления зависит в первую очередь от размера постоянного дохода, в то время как колебания временного потребители сглаживаются за счет либо сбережений (когда временный доход растет), либо с помощью кредитования (когда временный доход падает).

Проблема Украины как раз и заключается в том, что ментально большая часть населения в контексте постоянного дохода ориентируется на докризисный уровень. В этой парадигме рост потребительского кредитования - это лишь попытка выровнять уровень общего дохода за счет увеличения дополнительного.

Хотя называть кредит доходом и некорректно, но в целом потребительское кредитование хоть и отчасти, но выравнивает общий уровень ресурсной базы населения и позволяет выпрямлять прогнувшуюся вниз кривую потребительских расходов.

Чисто теоретически данный процесс должен создать один из факторов эндогенного роста, когда вслед за увеличением потребительского кредитования и ростом потребительских расходов должен вырасти и розничный торговый оборот, а в конечном итоге и валовой продукт. Но это в теории, а на практике выходит несколько иначе. Но прежде, чем оценить данный эффект, проанализируем динамику потребительских кредитов в соответствии с данными обзора банковского сектора от НБУ по итогам первого квартала 2019 г.

Болотный рост

Каждая пятая гривня в кредитно-инвестиционном портфеле банков приходится на кредитование физлиц. Кредиты предоставлялись населению с эффективной ставкой 30-40% и в сумме до 50 тыс. грн (в среднем, по данным коммерческих банков). Что касается структуры, то 69,9% приходится на розничные потребительские кредиты, зачастую привязанные к зарплатным платежным картам. На покупку автомобилей - 5%. Чуть более 20% - ипотека и кредиты, выданные на ремонт и реконструкцию жилья.

В целом НБУ прогнозирует, что в текущем году кредиты физических лиц по году увеличатся на 30%, что значительно превысит динамику в других сегментах, например, в части корпоративного кредитования или предоставления заемных средств малому и среднему бизнесу (МСБ).

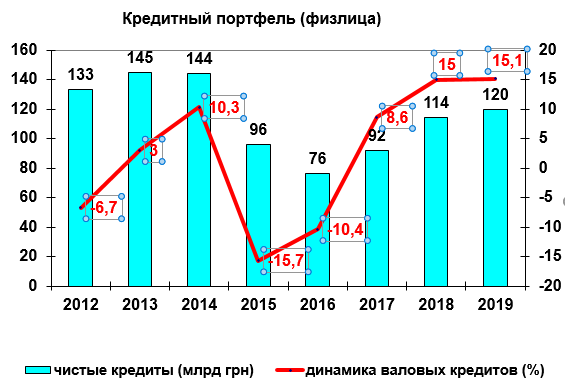

Максимального значения - 208 млрд грн - кредитный портфель физлиц достиг в 2014 г., но это произошло в основном за счет курсовых разниц по валютным кредитам. За основу можно взять уровень 2013-го - 189 млрд грн. Минимум был зафиксирован в 2016-м - 157 млрд грн. А начиная с 2017 г. данный показатель вырос на 31 млрд грн, в том числе за прошлый год на 5 млрд грн. Но это, так сказать, сальдовые, или нетто-показатели, которые учитывают разницу между выданными и погашенными/списанными с баланса кредитами. Если брать данные брутто, то в прошлом году банки выдали населению новых кредитов на несколько десятков миллиардов гривень.

Много это или мало? В прошлом году доходы населения в сумме достигли 3,219 трлн грн, то есть речь идет о примерно 1% от общего уровня финансовых "пассивов" физических лиц. При этом уровень заработной платы составил 47,4% от валовых доходов, или 1,5 трлн грн. Если взять за основу минимальный уровень проникновения кредитов в размере хотя бы 20% ВВП, то потенциальный уровень задолженности населения мог бы быть сейчас в разы выше - около 600 млрд грн и более. В том числе потребительское кредитование могло бы составить как минимум 20% от уровня заработной платы, то есть от 300 млрд грн.

Относительно невысокие показатели потребкредитования в сравнении с развитыми странами, где уровень задолженности физических лиц перед банками достигает 60% и выше (включая и ипотеку), объясняется ямой в доходах, которая образовалась в результате системного экономического кризиса 2014-2015 гг. Падение реального располагаемого дохода населения в тот период составило почти 32%. В 2016-2018 гг. началось медленное восстановление.

Кстати, именно уровень располагаемого реального дохода следует закладывать в экономическое моделирование, ведь увеличение средних зарплат, динамика которых намного выше, не учитывает фактор роста потребительских расходов, например на коммунальные платежи. То есть уровень зарплат может уже и достиг показателей 2013-го, но с поправкой на изменившуюся структуру расходов все выглядит не столь радужно.

Что касается уровня проникновения (отношение чистых кредитов физическим лицам к ВВП), то данный показатель существенно сократился по сравнению с максимальным значением: 9,5% в 2013-м против 3,3% в 2019 г.

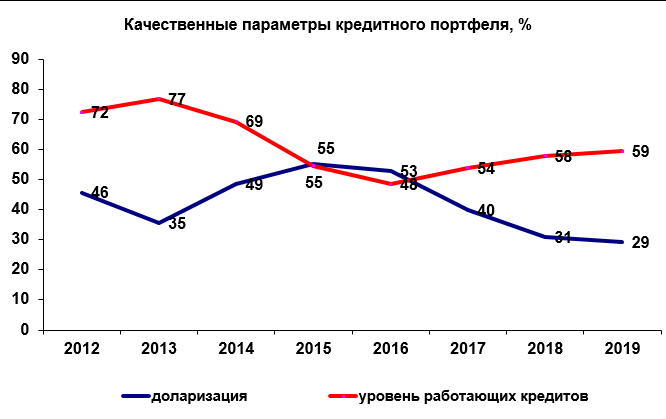

Зато несколько улучшились качественные параметры кредитного портфеля физлиц. Уровень долларизации сократился с 55% в 2015-м до 29% в 2019 г. И если ранее валютные кредиты играли социально-дестабилизирующую роль в периоды девальвации гривни, то сейчас этот риск существенно минимизирован.

Если же рассчитать отношение чистых кредитов к валовым, то получим условный показатель, который можно назвать уровнем работающих кредитов. Здесь также произошли позитивные структурные подвижки: если в 2016-м работающих кредитов было 53%, то сейчас данный показатель вырос до 59%, хотя до уровня 2013 г. (77%) еще далеко. Впрочем, такое улучшение можно объяснить низким качеством оценки из-за нежелания банков формировать обязательные резервы под проблемную задолженность.

Что касается показателя чистых (работающих) кредитов, то их значение выросло с минимума 76 млрд грн в 2016-м до 120 млрд грн в 2019 г. За последние годы динамика чистых и валовых кредитов практически совпадает, значит, за год-два они не успели "испортиться" и перейти в разряд неработающих. В первую очередь благодаря макроэкономической стабильности и росту зарплат. Динамика роста валовых кредитов из отрицательной величины (-15,7% в 2015-м и -10,4% в 2016 г.) перешла в устойчивую позитивную фазу: в 2017-2018 гг. данный показатель увеличивался на 15%.

Что хорошо банкам - плохо для экономики

Таким образом, банки зарабатывают на потребкредитовании, потому что в условиях макроэкономической стабильности и постоянного роста реальных зарплат и реального располагаемого дохода населения это, по сути, единственная точка роста на финансовой карте страны. Трудно найти альтернативу в корпоративном секторе, где все было бы так же стабильно и прогнозируемо, хотя бы в диапазоне года-двух. Кроме того, по сравнению с закредитованными корпорациями, физлица обладают на сегодня минимальной кредитной нагрузкой - и потенциал роста рынка здесь воистину огромен. Кредитуя население, банки могут опираться на модели оценки с достаточно высоким уровнем адекватности, ведь практически вся информация по доходам клиента проходит через его платежные карты и личные счета, а оценка имущественного состояния намного проще, чем у юрлиц. По сути, конкуренцию населению за часть кредитного пирога может составить лишь МСБ, который тоже незакредитован, но рост динамики там сдерживается высоким уровнем тенизации как активов, так и финансовых потоков.

К сожалению, данная идиллия имеет далеко не пастельные тона. Мы не Китай и не Польша - и любой рост потребительского кредитования конвертируется у нас в увеличение отрицательного торгового сальдо. Население берет кредиты и покупает импортные смартфоны и бытовую технику, подгоняя с помощью кредитования уровень потребления и бытового комфорта под стандарты 2013 г.

В результате по итогам 2018 г. имеем отрицательное сальдо торговли товарами в размере $12,954 млрд по сравнению с $9,663 млрд годом ранее. Наш торговый минус увеличился на $3,291 млрд, или на 34% лишь за один год. Такие темпы наращивания торгового дефицита наблюдались у нас в предкризисные, предгрозовые годы. По разным оценкам, от $500 до $800 млн в указанной выше цифре было обеспечено за счет выдачи новых потребкредитов. Таким образом, высокая динамика такого кредитования формирует до 25% прироста внешнего торгового товарного дефицита. Пока эта цифра перекрывается позитивным сальдо по услугам и притоку средств по финансовому счету, а также ростом частных переводов из-за рубежа. Но так будет не всегда.

Источник для графиков: НБУ