"Минер" Данилюк. Почему на счетах Госказначейства осталось мало денег

Есть такая старая офисная игра "минер", которой были весьма увлечены в прежние годы молодые сотрудники, искренне верившие в то, что EBITDA - это не аналитический показатель, а профессиональное ругательство бухгалтеров, когда дебет не сходится с кредитом, а также слишком "бывалые", изрядно выгоревшие на работе, как дупло старого дуба после удара молнии. Суть этоq игры заключается в том, что игрок "думает" лишь на первой стадии, а затем начинает автоматически раскрывать квадраты и торопиться. В результате - "бах". Минер ошибается один раз.

В системе государственных финансов можно ошибиться не единожды, но вот последствия будут куда тяжелее, чем проигрыш в простейшей компьютерной игре. Со временем, даже у хороших чиновников замыливается око и они не видят очевидных рисков. Или не хотят видеть.

В июле текущего года, остатки на едином казначейском счете (ЕКС) составили 1,99 млрд грн. Сумма, способная травмировать психику у тех, кто знает, какие объемы там должны быть для поддержания полноценной работы государственной машины. Ведь если на 40-миллионную страну в "загашнике" меньше $100 млн в эквиваленте, рука сразу тянется к валидолу. Такие остатки на ЕКС хороши во время бегства политических элит. Но сейчас, никаких политических пертурбаций не наблюдается и "небесное тело" в виде нынешнего формата властных элит движется четко по определенной траектории. Да и не конец года, когда остатки на ЕКС разгоняют под закрытие затратных статей государственного бюджета - чтобы "сумма" не сгорела. Как бы середина лета, заурядный во всех смыслах период года. Летом еще никогда Украину не поражал кризис, даже глобальный. Разве что в конце августа.

Возможно, глубокое обмельчание казначейского финансового потока в какой-то мере повлияло и на недавнюю задержку пенсий. Служебное расследование еще не закончено, но здесь и так видна четкая корреляция, ведь замедление финансового механизма взаимодействия между ПФУ и казначейством может быть напрямую вызвано сокращением оперативного денежного остатка.

На самом деле, даже простые математические расчеты могут приоткрыть тайну загадочного снижения ликвидного остатка на ЕКС. Для этого, достаточно проанализировать блок взаимосвязанных макроэкономических показателей, куда входят такие агрегаты как: валовый продукт (ВВП) в фактических ценах, расходы государственного бюджета, для формирования которых нужны как доходы (зависят от эффективности работы фискальной системы, включая таможню) так и покрытие дефицита (а вот для этого необходимо эффективно привлекать займы, как внутренние, так и внешние) и показатель потребительской инфляции (к декабрю прошлого года).

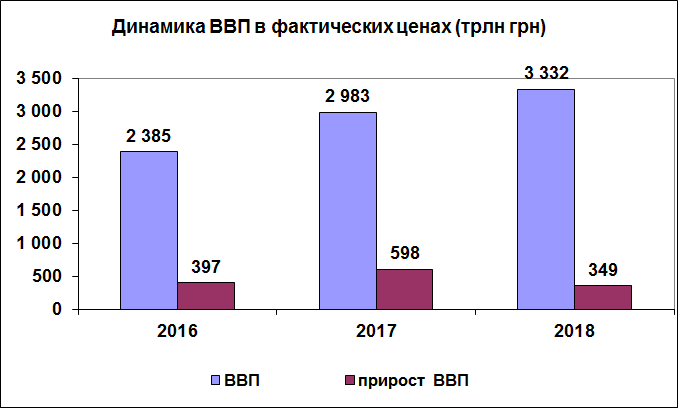

Начнем с первого показателя - ВВП в фактических ценах. По сравнению с 2016-м годом, валовый продукт в этом году вырастет с 2,385 трлн грн до 3,332 трлн грн (плановый показатель). Прирост ВВП в фактических ценах за последние годы существенно замедлился: если в 2016-м году, данный показатель составил 397 млрд грн, а в 2017-м - 598 млрд грн, то в нынешнем - лишь 349 млрд грн (план). И этому есть логическое объяснение. Валовый продукт рассчитывается в фактических ценах, то есть в нем уже сидит инфляция. Таким образом данный показатель может успешно "разбухать" даже в условиях падения реальных показателей экономики. В 2015 году, инфляция достигла рекордных 43,3%. С одной стороны - это колоссальный удар по внутренней платежеспособности нашего рынка, а с другой - мощное ускорение роста ВВП. "Волну" от инфляции экономика поймала в 2017-м, когда номинал ВВП разогнался до почти трех триллионов гривен. Показатель ВВП важен для темы нашей статьи, так как через него происходит перераспределение национальных доходов и механизм этого перераспределения - государственный бюджет, который трансформирует через себя до одной трети ВВП. Очевидно, что такой механизм наполнения бюджета хорошо работает в условиях высокой инфляции, ведь, ВВП может расти с помощью двух наполнителей: роста реальной экономики или инфляционного "пинка", а иногда и первого и второго вместе.

Но в 2018 году, тенденция изменилась: инфляция вследствие действий НБУ по росту учетной ставки и укреплению национальной валюты в весенне-летний период, существенно замедлилась, хотя и продолжает выбиваться из целевого ориентира. Но тем не менее, на данный момент она находится в диапазоне 4-5% и в годовом исчислении 9-10%. Таким образом, инфляционный движок ВВП заметно сбавил обороты. То же самое произошло с девальвационным стимулом роста: бюджетообразующие налоги и сборы у нас завязаны на курс национальной валюты (НДС, начисленный на импорт) и таможенные сборы и пошлины. А следовательно, чем сильнее падает гривна, тем выше доходы бюджета и наоборот.

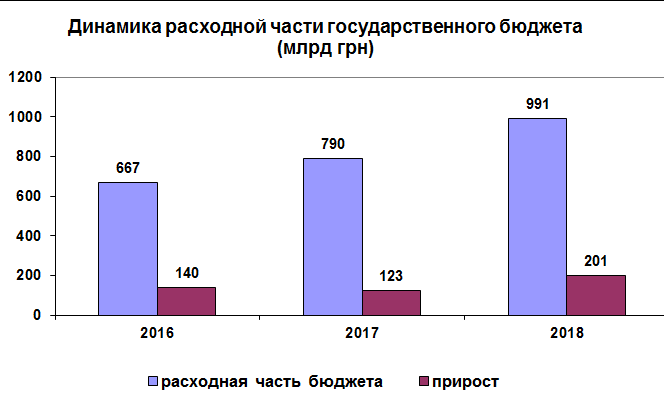

Именно поэтому, ключевая ошибка, допущенная Минфином в прошлом году - это неадекватный бюджет на 2018-й, точнее его завышенная расходная часть. Мы уже увидели как в прошлые года раздувался ВВП в фактических ценах, но при этом расходы бюджета росли достаточно умеренно - на 140 млрд грн в 2016-м и на 123 млрд грн в 2017-м. Можно сказать, что прошлый год был оптимальным с точки зрения адекватности бюджетного процесса реальному состоянию экономики. Но в этом году, Минфин решил, что "намазывать" можно более толстый слой масла и расходная часть вдруг "выстрелила" на 201 млрд грн, превзойдя все предыдущие показатели. А ведь в прошлые периоды, инфляционная накачка была существенно выше. Частично это объясняется тем, что в этом году почти 30% расходов должно уйти на погашение долгов, но это не отменяет необходимость формирования сбалансированного бюджета. Складывается впечатление, что прежний руководитель Минфина Александр Данилюк прекрасно знал, что в этой игре в "минера", он может "взорваться" уже на следующей клеточке и поэтому и занялся эпистолярным жанром "мелким почерком", написав известное письмо послам G7 о том, как "редиски" мешают ему жить и роняют на ногу "батарею".

В 2018-м году, прирост расходной части бюджета составил 25%, в то время как прирост ВВП (фактические цены) сократился с 25% годом ранее до 12% (план), то есть почти в два раза, а инфляция замедлилась с 13,7% до 9-10% (в годовом исчислении). При таком резком расхождении ключевых макроэкономических индикаторов, выполнить существующий бюджет можно либо при условии разогрева экономики до 5-8% роста реального ВВП (но для этого Украина должна стать восточноевропейским Китаем или северочерноморской Турцией).

Остается еще один вариант: разогреть инфляцию вкупе с девальвацией гривны. Но здесь НБУ пока удерживает свой "Сталинград", разумно полагая, что инфляцию и девальвацию лучше включать постепенно и желательно ближе к осени. Вот и получилось, что при таком раскладе, бюджетный процесс в июле оказался как бы в "мертвой зоне". С одной стороны, экономика растет, но недостаточно, чтобы вытянуть выросшие бюджетные показатели (фискальные поступления и так на 1% превысили план по итогам полугодия), а с другой - инфляция и девальвация гривны пока не вошли в свою пиковую "форму".

Что касается формирования источников под бюджетные затраты, то поступления в общий фонд бюджета по состоянию на 1 июля текущего года на 3,5% отклонились от плана. В минус. Произошло это за счет того, что Минфин вынужден накапливать деньги на валютных счетах под выплату внешних долгов, а таможенные поступления при этом недодали в казну более 5 млрд грн (минус 3,3%). Этим и объясняется гнев премьера в отношении контрабандных потоков. Что касается покрытия дефицита бюджета, то в первом полугодии Минфин полностью упустил имеющиеся возможности по выходу на внешние рынки заимствования, нивелировав хороший старт по займам осенью прошлого года. Что касается внутреннего рынка, то здесь колоссальный негатив внесло критическое сокращение сроков заимствований. Министерство финансов чрезмерно увлеклось размещением трех и шестимесячных ОВГЗ, которые были раскуплены нерезидентами как горячие пирожки зимой этого года. Но уже тогда было очевидно, что эти спекулятивные инвестиции привлечены чрезвычайно дорогой ценой. Кроме выплаты стоимости долгов в размере 17-18%, их пришлось погашать уже весной - летом этого года, при этом приток инвестиций на рынок государственных долгов в летний период частично иссяк. Подобная долговая политика была встречена бурными, непрекращающимися аплодисментами со стороны двух-трех отечественных инвестиционных компаний и нескольких зарубежных хедж-фондов, но она явно шла в разрез с общей логикой бюджетного процесса. И этим кстати, также мог быть обусловлен политический демарш бывшего министра финансов. Уходить нужно вовремя, пока не развеялся ореол реформатора.

Все это и привело к существенному снижению остатков на едином казначейском счете. Если сравнить нынешний июль с данными прошлых лет, то окажется, что в этом году, остаток на ЕКС уступил даже июлю 2014-го (6,57 млрд грн), а в прошлом году на счете было и вовсе 44 млрд грн.

Если сравнить динамику ЕКС в январе-июле в этом году и в прошлом, то мы увидим заметное обеднение государственной казны: если в 2017-м остатки колебались в диапазоне от 31 млрд грн до 45,1 млрд грн, то в 2018-м, ликвидность казначейства снизилась до горизонта от 2 млрд грн до 20 млрд грн, при чем основное движение шло на уровне 8-10 млрд грн по итогам календарного месяца.

Сейчас у правительства непростая дилемма: либо найти в экономике скрытые резервы, например, на таможне, либо придти к взаимопониманию с НБУ относительно необходимой динамики инфляции/девальвации. Последний вопрос зависит еще и от благосклонности Банковой, ведь регулятор зачастую ретранслирует мысли, рожденные именно там. Достичь такое взаимопонимание будет непросто, учитывая игру Нацбанка "в независимость" и включение скрытой от общества политической системы сдерживаний и противовесов. Есть еще один вариант - пересмотр расходной части бюджета и его секвестр. Но учитывая, сколько "хотелок" различных групп влияния там "зашито", сделать это в нынешнем парламенте будет еще сложнее, чем найти понимание в НБУ. Палочкой выручалочкой остается МВФ и его два миллиарда в виде траншей. Это поможет разблокировать и процесс внешних частных займов на международных рынках капитала. Но для этого придется нарушить предвыборное табу - поднять цену на природный газ для населения. В общем, плохо, когда бывшие министры финансов превращают бюджетный процесс в игру "минер". Раскрывать очередной квадратик и "взрываться" все равно не им.