Свопы из Европы. Как заставить Брюссель заплатить за стабильность гривни

"Своп династии Мин"

Эпопея со свопами началась еще в 2012 г. Любое охлаждение Запада в отношении украинских элит трансформировалось в попытку последних "позлить Запад Россией". Проявлялось это и в пресловутом "крене на Восток". Впрочем, и к Москве правящий класс в Киеве особо привязываться никогда не спешил, поэтому предпочитал "злить Россию Китаем". На практике же это привело лишь к значительному торговому дефициту. И резкому шараханью: Украина то торжественно объявляет устами своих чиновников о начале строительства в Чунцине совместного производственного комплекса по выпуску вертолетных двигателей (на базе технологий "Мотор-Сичи"), то росчерком пера следователей СБУ возбуждает за этот же "прорыв года" уголовные дела. Но были среди этого "белого шума" и по-настоящему интересные решения.

В 2012-м НБУ подписал с Народным банком Китая соглашение о валютном свопе на 15 млрд китайских юаней, или 19 млрд грн, что на тот момент было эквивалентно $2,36 млрд. Сделка была подана как серьезный прорыв в обеспечении возможностей для экономических субъектов двух стран проводить экспортно-импортные операции в национальных валютах. Ранее внешнеэкономические договоры как в Китае, так и в Украине фондировались в долларах, и потребность в свопе была нулевой, но с 2010 г. Китай начал усиленно двигаться в сторону снижения уровня долларизации своей внешней торговли и разработал комплексную программу заключения своп-соглашений с центральными банками стран - торговых партнеров Поднебесной.

Обратимся к дефинициям. Валютный своп - это, простыми словами, обмен валют между двумя участниками (простой своп) или несколькими (сконструированный своп). Обмен может происходить по фиксированным курсам и плавающим, с уплатой разницы в базовых процентных ставках по той или иной валюте, или без оной.

В данном случае перед нами классическая своп-линия (swap line) между двумя центробанками, предусматривающая обмен нацвалютами по фиксированному курсу. Применительно к нашей схеме речь идет о том, что Народный банк Китая предоставлял Украине юани, а НБУ Китаю - гривни

Похожая модель взаимодействия активно применяется в формате сотрудничества ФРС и ЕЦБ, особенно после кризиса 2008 г. На практике это очень удобно, ведь благодаря своп-линии Нацбанк получает возможность "эмитировать" в обращение 15 млрд китайских юаней, а китайский центральный банк - 19 млрд грн.

С помощью данного инструмента можно частично влиять и на курс нацвалюты, снижая спрос на те же доллары или евро. Ведь украинская компания, получив возможность купить юани на межбанке у НБУ по выгодному курсу для оплаты китайского импорта, не будет выходить на внутренний рынок с заявкой на покупку доллара, тем самым снижая давление на курс гривни.

Учитывая параметры украинско-китайской торговли, когда китайский импорт в нашу страну значительно превосходит украинский экспорт, данная схема больше выгодна именно китайцам, ведь мало найдется китайских компаний, желающих купить гривню для оплаты партии кукурузы из Украины. Точнее сказать, данная схема совсем "не обрадует" отечественных зернотрейдеров, желающих получить именно доллар. Зато значительная часть наших компаний с удовольствием купят юань для оплаты китайских тапочек, ведь расчеты в этой валюте являются приоритетом госполитики Китая

Кроме свопов с Китаем, Нацбанк времен Виктора Януковича планировал заключить подобные соглашения с Россией и Беларусью.

После девальвации гривни в 2014-2015 гг. параметры валютного свопа были изрядно искажены, поэтому в мае 2015-го прежнее руководство регулятора заключило с "китайскими товарищами" новое соглашение с обновленными показателями: те же 15 млрд юаней, но уже 54 млрд вместо 19 млрд грн. Что ж, жизнь не стоит на месте, тем более гривнево-курсовая....

А на днях, во время рабочего визита главы НБУ Якова Смолия в Пекин, двустороннее своп-соглашение было продлено еще на три года, только гривневый эквивалент программы снова увеличили - до 62 млрд грн.

Змея нам поможет

Итак, сама идея своп-соглашений с базовыми для нас центробанками - весьма перспективный инструмент новой курсовой политики. Одна из проблем, сдерживающих приток прямых иностранных инвестиций в Украину, - низкий уровень прогнозируемости базовых макроэкономических параметров и, соответственно, ограниченный горизонт планирования. Минфин лишь сейчас перешел на трехлетние периоды бюджетирования, а МЭРТ составляет такие же по срочности консенсус-прогнозы. Но все они носят явный отпечаток условности и субъективности, ведь курсовой прогноз должен таргетировать центральный банк страны. Но НБУ, по сути, самоустранился от выполнения этой функции, возложенной на него Конституцией, заявив, что отныне гривня находится во власти рыночной стихии. Как результат - горизонт инвестиционного планирования сократился до шести месяцев, максимум года, из-за чего в стране реализуются лишь простые сырьевые циклы, рассчитанные на быструю финансовую отдачу. Никто из инвесторов не хочет вкладывать в Украину долгосрочные инвестиции с периодом окупаемости 5-10 лет, а именно такие параметры свойственны проектам с высокой капиталоемкостью и значительным удельным весом применяемых инноваций.

Но как достичь этого нового горизонта, тем более что Нацбанк отказался от жесткой привязки курса нацвалюты к доллару? Новые модели курсовой стабильности следует искать в опыте европейских стран, которые в свое время уже переболели "детскими болезнями" любой экономики, интегрирующейся в более сильную среду. Ведь сейчас Украина активно проходит болезненный период адаптации к европейскому рынку товаров, услуг, рабочей силы и капитала, стандарты которого несоизмеримо выше наших. В этих условиях давление на гривню неизбежно. В частности, внутренний капитал будет уходить в более надежные "гавани", а торговое сальдо с таким рынком, как рынок ЕС для Украины, окажется в лучшем случае нулевым.

Еще на заре евроинтеграционных процессов, европейские страны пришли к необходимости особого валютного режима, который вошел в историю под названием "европейская валютная змея", или "змея в тоннеле". Суть этой курсовой модели в следующем: в условиях интеграции значительного количества стран в общий рынок капитала экономики, представленные слабыми нацвалютами, окажутся в состоянии долгосрочного курсового шока, что, в свою очередь, деструктивно повлияет на их экономическое состояние и финансовый сектор в частности. Именно для сглаживания пиковых курсовых колебаний (при отсутствии общей европейской валюты) шесть стран "Общего рынка" договорились об определении "золотых точек", то есть ограничителей курсового коридора для своих валют по отношению к долларовому паритету. Отклонение шести национальных валют относительно доллара США допускалось в пределах +-1,125%, то есть общий диапазон колебаний составлял 2,25%.

Рассмотрим эту модель на примере гривни. Базовый курс - 28 грн за доллар. Ограничивать нижний предел укрепления национальной валюты для нас бессмысленно, весь диапазон колебаний можно использовать для сдерживания девальвационной планки. Да и сам размер колебаний необходимо расширить до 5%. В таком случае верхняя точка девальвации гривни составит 29,4 грн/$. Многие могут сказать, что все последние годы так и есть. Логично. Но вот насколько эффективно НБУ использовал эту курсовую стабильность для формирования умеренных девальвационных ожиданий населения и бизнеса? Никак. А ведь эти ожидания (на данный момент негативные) являются одним из фундаментальных факторов, удерживающих уровень процентных ставок внутри страны на критически высоком уровне. То есть, с одной стороны, Нацбанк шарахается от любых курсовых обязательств и всячески подчеркивает свою отстраненность от процесса курсообразования, а по факту уже несколько лет сглаживает курсовые колебания и обеспечивает относительную курсовую стабильность. При этом украинцы по старой памяти продолжают сетовать на постоянное падение гривни, не замечая, что при сравнении курсовых экстремумов имеем почти нулевую девальвацию.

Модель европейской курсовой змеи просуществовала недолго и привела к созданию единой европейской валюты. Но в 90-х годах прошлого века в отдельных аспектах своего функционирования она была "расконсервирована" и активно применялась для сглаживания курсовых колебаний нацвалют новых членов ЕС из бывшего соцлагеря (страны Центральной Европы и Балтии). В противном случае, тот же польский злотый ждала бы судьба гривни, правда, в варианте "лайт".

То есть для снижения девальвационных ожиданий и сокращения уровня процентных ставок Украине (пока она не стала членом ЕС) нужны эффективные курсовые механизмы, которые бы амортизировали соприкосновение с более мощным и динамичным рынком капитала, таким как европейский. Курсовая змея для этого подходит просто идеально. Но умные люди резонно возразят - кто будет фондировать НБУ? Ведь наш регулятор эмитирует гривню, а не доллар или евро.

Украинский "уж обыкновенный"

И здесь мы возвращаемся к началу статьи - китайскому свопу. Точно такое же соглашение у нас должно быть подписано и с нашим крупнейшим торговым партнером - ЕС в лице ЕЦБ.

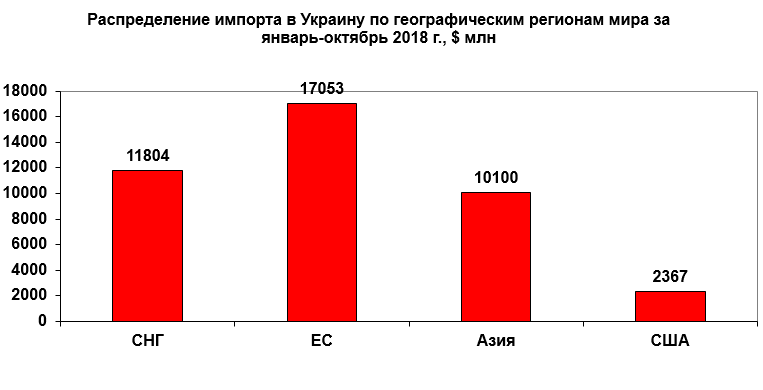

Валюта нужна нашим импортерам для покупки иностранных товаров. За десять месяцев текущего года $11,8 млрд товарных поставок мы оплачиваем в странах СНГ. Теоретически здесь могли бы помочь свопы с центральными банками РФ и Беларуси, но сейчас это маловероятно. Азия торгует в долларе, но из $10,1 млрд - почти половина приходится на Китай, и здесь у нас уже есть своп-соглашение. Закупая локомотивы и уголь в США, мы могли бы надеяться на понимание и в Вашингтоне, но механизм принятия решений в ФРС делает эту перспективу для нас нереальной.

Зато ЕЦБ вполне мог бы заключить с НБУ своп на сумму в 5-6 млрд евро. Этой суммы бы как раз хватило для сглаживания ежегодных курсовых колебаний и формирования прогнозируемого курсового тоннеля. Осталось лишь запустить в него "украинского ужа"...

Для обеспечения прогнозируемости курса национальной валюты необходимо снижать и долларизацию международных расчетов, и ослаблять "ментальную привязку" населения к курсу доллара. Для этого НБУ необходимо переходить к формированию курса гривни не через доллар, а через валютную корзину, которая включала бы в себя и доллар, и евро, и юань, в пропорциях, соответствующих нашему торговому обороту по видам валют. Но для этого нужна активная политика НБУ. Сейчас он подписывает соглашения с Китаем, который сам об этом "и думает, и хочет". ЕЦБ и не думает, но это не значит, что мы не должны стучаться в эту дверь. Если стратегическая цель государства - евроинтеграция, то, как показывает опыт других стран, без эффективных амортизирующих механизмов, движение по этому пути превратится в блуждание по ленте Мебиуса, которая, как известно, является символом бесконечности...