Сырьевое проклятие. Как циклы Китчина, Жюгляра и Кондратьева ударят по Украине

Курс гривни по отношению к евро обновляет все новые и новые исторические антирекорды: последнее подобное достижение было зафиксировано 26 января сего года - 35,66 грн/евро (официальный курс НБУ). Почему курс гривни обновляет исторические рекорды по отношению к евро, еще понятно. Но вот минимальные значения нашей национальной валюты по отношению к рублю политкорректно объяснить сложно. Это является следствием близорукой и неповоротливой курсовой политики Нацбанка. В стране уже четыре года только и говорят, что о евроинтеграции и о том как она прекрасна, а базовой валютой, по которой общество и бизнес сверяют курсовые часы, остается почему-то доллар. И Нацбанк ровным счетом ничего не делает для исправления ситуации, хотя для этого есть несколько эффективных инструментов. К тому же Евросоюз - наш основной торговый партнер и на динамику курса гривни по отношению к евро завязано достаточно много макроэкономических индикаторов, в том числе и таких системных, как экспорт/импорт.

С подобной курсовой политикой в цивилизованном мире вполне можно прослыть "лохами", которые не замечают очевидного: курсовая динамика евро к доллару является одним из ключевых глобальных трендов, который определяет не только разворот базовых рынков, но и направление движения мировой экономики: рост/падение. Проблему этой курсовой пары в контексте влияния на национальную валюту можно решить с помощью введения бивалютной корзины курса гривни (как это сделали в РФ в отношении курса рубля), в которую следует включить показатели обменного курса доллара США и евро к гривне, но в определенной пропорции, соответствующей нашему текущему платежному балансу.

Переход к бивалютной корзине поможет Украине не только выстроить адекватную курсовую политику и сгладить курсовые колебания, но и амортизировать будущие ценовые и курсовые шоки. А они будут. Для начала неплохо бы приступить к таргетированию курса национальной валюты в пределах определенного курсового коридора, что позволит сглаживать резкие колебания обменного курса, не обусловленные наличием негативных фундаментальных факторов (как это происходит сейчас). Современный контекст курсовой политики требует, чтобы Нацбанк раскрыл глаза пошире и увидел очевидное: операции центрального банка, направленные на корректировку курса гривни к доллару США с помощью валютных интервенций, приводят к более резким колебаниям курса нашей национальной валюты по отношению к другим резервным валютам, прежде всего к евро. Чрезмерная девальвация гривни к евровалюте приводит к резкому удорожанию европейского технологического импорта и сужает окно возможностей для модернизации украинской экономики.

К каким же новым вызовам нам стоит быть готовыми в 2018-2019 гг.? Прежде всего к возможному изменению ключевой мировой парадигмы: дешевый доллар - дорогое сырье; дорогой доллар - дешевое сырье. До глобального кризиса 2008 г. эта парадигма работала как часы и позволяла ФРС США с помощью финансовой трансмиссии регулировать экономический рост. Например, повышая базовую процентную ставку, можно было буквально за считанные дни развернуть курсовой тренд на 180 градусов: инвесторы предпочитали валюту с более высокой базовой доходностью. После 2008 г. "мир изменился", и данная парадигма перестала адекватно функционировать, а мировой финансовый механизм стал больше напоминать не швейцарские хронометры, а старые советские часы "Электроника".

С апреля-мая 2014 г. курс евро постоянно снижался по отношению к доллару и едва не вошел с ним в курсовой паритет (1:1), во всяком случае об этом тогда не говорил разве что очень ленивый аналитик. Причем соотношение процентных ставок тогда не играло никакой роли: и в США, и в ЕС они находились на отметках, близких к нулевым. Разве что программа количественного расширения в Штатах была более агрессивной, чем в Европе.

Но, начиная с декабря 2015 г., ставка по федеральным фондам ФРС была увеличена вдвое - до 0,5%, а затем в декабре 2016-го - до 0,75%. В 2017 г. прошло одно из самых агрессивных повышений базовых ставок США: они увеличились до 1,25-1,5% (1,25% - целевая ставка по федеральным фондам, 1,5% - учетная ставка ФРС как кредитора последней инстанции). В то же время ЕЦБ оставил базовую кредитную ставку на нулевом уровне, ставку по депозитам - минус 0,4%, ставку по маржинальным кредитам - 0,25%.

Казалось бы, при подобном сочетании базовых ставок курс доллара по отношению к евро должен расти, но в том то и дело, что по сравнению с началом прошлого года он упал с почти паритета до отметки 1,24 $/евро.

Зато в прошлом году частично сработала упоминавшаяся выше взаимосвязь: дешевый доллар - дорогое сырье. Цены на нефть и некоторые группы сырьевых товаров показали положительную динамику.

Разворачивание всех этих взаимосвязей происходило на фоне ускоряющейся инфляции в США: с 2008 г. она ускорилась с 0,09% до 2,35 в прошлом году (предварительная оценка).

Высокая инфляция в США и низкий курс доллара по отношению к евро - это именно та гремучая смесь, которая наблюдалась накануне глобального финансового кризиса 2008 г.: в 2007-м курс доллара к евро превышал отметку 1,5, а инфляция составляла более 4%. На данный момент и курс доллара, и инфляция в США еще далеки от указанных выше параметров, но направление магистрального движения определено достаточно четко.

И вот здесь мы вплотную подходим к такой интересной теме, как экономические циклы. МВФ повысил прогноз роста мировой экономики в 2018 г. до 3,9%. Вроде бы вполне радужные перспективы, в том числе для нашего традиционного экспорта: если мир растет, то значит больше строят и едят, а следовательно, спрос на металл, зерно и подсолнечное масло будет и дальше расти с адекватным увеличением мировых цен на эти группы товаров.

Подвох может заключаться в том, что крупнейшие мировые экономики находятся сейчас в середине так называемого цикла Китчина, продолжительность которого составляет три-четыре года. Он характеризуется тем, что скорость реагирования субъектов бизнеса на рост мировой конъюнктуры (в виде роста производства), как правило, происходит значительно быстрее, чем их реакция на сокращение потребления, в результате чего происходит неконтролируемый рост складских запасов. Таким образом, в конце 2018 г. нас может ждать рецессионная фаза цикла Китчина, возрастающий тренд которого начал формироваться на сырьевых минимумах как раз в 2014 г.

Хвост короткого цикла Китчина, вполне вероятно, будет наложен на окончание более длительного, среднесрочного цикла Жюгляра (7-11 лет). В 2018 г. как раз исполнится десять лет с начала глобального кризиса 2008 г. Циклы Жюгляра, в отличие от циклов Китчина, характеризуются влиянием на экономику более долгоиграющих факторов: не ростом складских запасов, а уровнем капитальных инвестиций. Инвестиционный провал в 2008-2014 гг. неминуемо отразится на темпах экономического роста и в первую очередь - на уровне доходов населения (расплата за отложенные инвестиционные решения).

Ну а если говорить глобально, то мировая экономика вплотную подошла и к новому долгосрочному циклу Кондратьева (порядка 40 лет), начало которого было запланировано на 2018 г., но. скорее всего, его старт существенно смещен кризисом 2008 г. Речь идет о начале НБИК-конвергенции, то есть о создании нового шестого технологического уклада, когда будут объединены результаты нано-, био-, информационных и когнитивных технологий (отсюда и название). О том, что будущее мира заключено в этом укладе, говорят уже не только футурологи, но и участники всемирного экономического форума в Давосе, где одним из главных действующих лиц стала женщина-робот.

Перед началом новой повышательной волны долгосрочного цикла Кондратьева, формирование которой переносится предположительно на период после 2020 г., возможны периоды социальной турбулентности и общественных катаклизмов, вызванные несправедливым распределением благ во время предыдущего цикла развития мировой экономики, причем ось противостояния может возникать как между отдельными странами, так и внутри них.

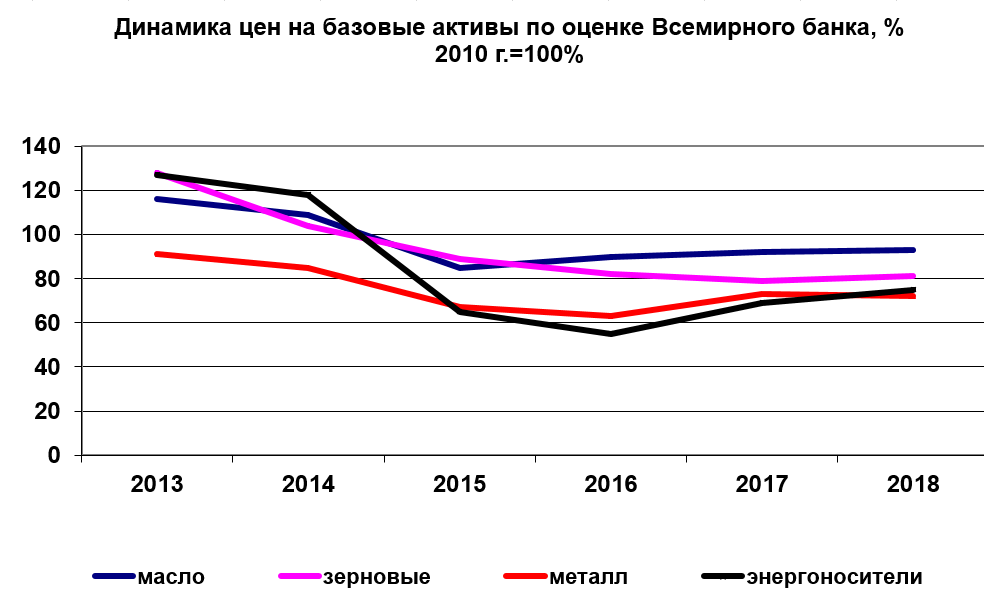

Как поведут себя при этом цены на сырье - это, скорее всего, вопрос к оракулу. Но уже ясно, что корреляция между ростом мировой экономики и ценами на сырьевые товары, будет не столь выражена, как прежде: новые технологии вносят существенную погрешность в эту взаимосвязь. Нефтяной век закончился и не потому что закончилась нефть, а зерновой век, о котором нам говорили еще лет десять назад, умер, так и не родившись. По оценкам Всемирного банка, цены на энергоносители будут скорее расти, чем падать, стоимость металла, вполне возможно, незначительно снизится, зерновые и масло - в боковом тренде.

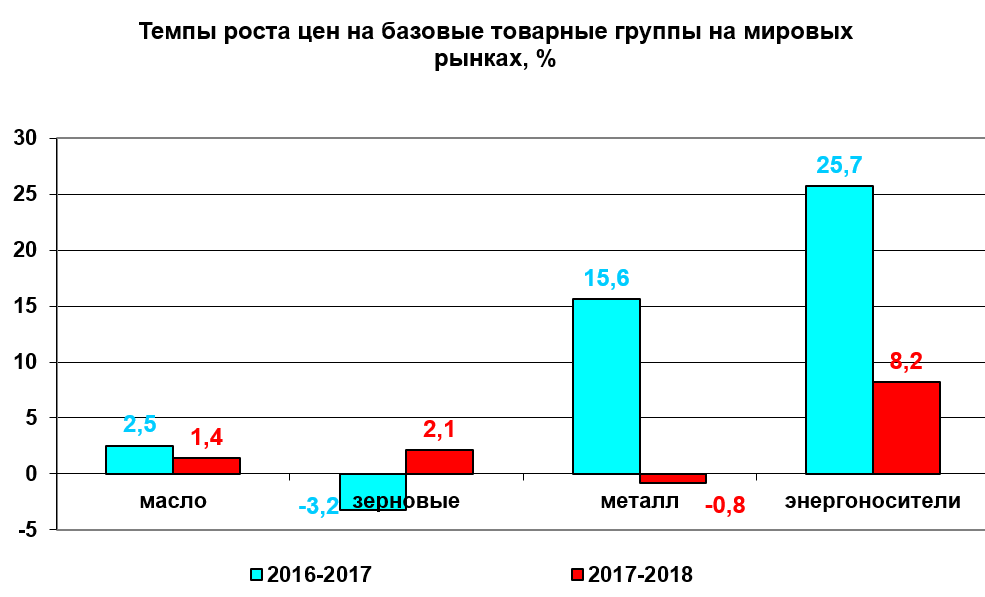

Но столь высоких показателей роста, как в начале цикла Китчина (2016-2017 гг.) уже не будет. Ценовые параметры композитного показателя "металл", по данным Всемирного банка, выросли за последние два года на 15,6% (пара-тройка наших ФПГ это вполне ощутили, в отличие от страны в целом). Композитный показатель "энергоносители" вырос еще значимее: на 25,7%. Чего не скажешь о масле и зерновых - здесь либо небольшие показатели роста (2,5%), либо падение (-3,2%). На 2018 г. прогноз для Украины не вполне утешительный: цены на зерно и масло в лучшем случае не упадут (рост в пределах 1,4-2,1%), а вот металл ожидает небольшая ценовая коррекция в сторону снижения (-0,8%). Энергоносители будут расти, но сравнительно умеренно (8,2%).

А вот это и есть пресловутые сырьевые ножницы, о которых все чаще говорят на международных форумах. В начале нулевых рост цен на нефть сопровождался таким же стремительным увеличением цен на металл. А ведь у нас тогда был еще и дешевый российский газ: этим и объясняется экономическое чудо времен Кучмы.

В 2018-2019 гг. мы будем, скорее всего, наблюдать парадоксальную модель сырьевых ножниц: рост цен на энергоносители на фоне анемичного увеличения цен на аграрное сырье и застоя цен на металл (с риском сползания в отрицательную зону). А это уже чревато увеличением себестоимости нашей продукции и потерей ценового

конкурентного преимущества на внешних рынках. Сила сырьевого проклятия в таком случае удвоится: мы будем страдать не только от дешевого сырьевого экспорта, но и от дорогого сырьевого импорта (в первую очередь энергетического).

Впрочем, у нас еще есть вагон и маленькая тележка времени, чтобы разработать антикризисную программу и на уровне правительства, и на уровне Нацбанка. Единственное, что может помешать этому - это наложение нашего политического цикла на экономический. Как показывает практика, первый в таком случае очень редко замечает наличие второго.