Есть ли жизнь после 2019 года. Как спасти украинскую ГТС от Путина и Меркель

Речь идет об участке проекта, который должен проходить в исключительной морской экономической зоне Германии в Балтийском море. Протяженность ветки на данном участке морского дна составит 31 км. Ордер на строительство подписан 27 марта сего года.

Для начала строительства россиянам осталось получить окончательные разрешения в аналогичных ведомствах Финляндии, Швеции и Дании.

Напомним, "Cеверный поток-2" является тем "медным тазом", который может надолго прикрыть все уникальные возможности Украины как страны-транзитера и потенциальные планы по созданию страны — газового хаба. В этих условиях те несколько миллиардов долларов, которые Украина планирует получить, арестовывая активы "Газпрома" по всему миру, могут стать последними валютными "витаминными" инъекциями в пухлое тело "Нафтогаза".

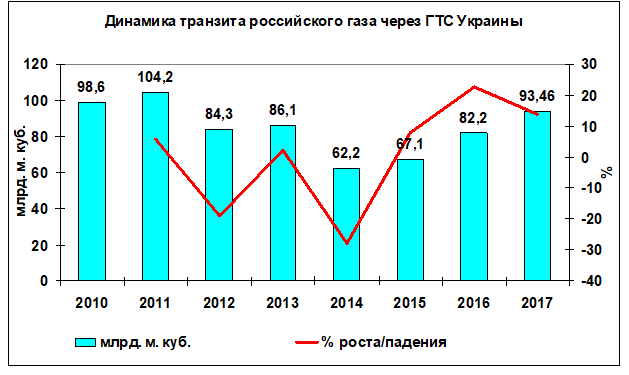

А тем временем в Украине озвучили данные относительно объемов транзита российского газа по территории Украины в прошлом году. По данным "Укртрансгаза", нашей газотранспортной системой (ГТС) было прокачано 93,46 млрд куб. м, что стало своеобразным рекордом последних лет: объем прокачки по сравнению с 2016 г. вырос на 13,7%, или на 11,26 млрд куб. м. При этом на рынок ЕС было поставлено 90,75 млрд куб. м, а в Молдову — 2,707 млрд.

Читайте также: МИХАИЛ КОРЧЕМКИН: КРЕМЛЬ ПОСТАВИЛ ЦЕЛЬЮ ЛИКВИДИРОВАТЬ УКРАИНСКИЙ ТРАНЗИТ. ПОЛАГАЮ, ЭТО НЕВОЗМОЖНО

Учитывая, что базовый контракт "Нафтогаза" с "Газпромом" истекает в конце 2019 г. (если не будет досрочно расторгнут к тому времени), столь весомые результаты, достигнутые по итогам прошлого года, могут стать лебединой песней.

Какие последствия могут ждать в таком случае нашу экономику и сколь серьезно повлияет отсутствие транзита на макроэкономические показатели в целом? Начнем с предыстории и постановки проблемы.

Долгие годы наша ГТС выполняла роль некоего "фаллического" символа, с помощью которого происходила идентификация властных элит. Все было предельно просто: кто контролирует ГТС — контролирует сегодняшний системообразующий финансовый поток, кто контролирует финансовый поток — контролирует будущие выборы.

За последние 10–15 лет предлагалось несколько моделей корпоратизации ГТС: с помощью приватизации, продажи части акций, кредитования международными партнерами с последующим выкупом определенного пакета корпоративных прав.

Все эти планы были перечеркнуты известным принципом "бесприданницы": так не доставайся же ты никому.

Параметры газотранспортной системы впечатляют: магистральные газопроводы протяженностью 37,6 тыс. км в однониточном исчислении, сеть компрессорных станций общей мощностью 5405 МВт, пропускная способность на границе РФ 288 млрд куб. м и на границе Украины с Польшей, Румынией, Беларусью, Молдовой — 178,5 млрд кубометров в год, в том числе со странами ЕС — 142,5 млрд. Протяженность распределительных сетей — 246,1 тыс. км. Жемчужиной нашей системы являются подземные хранилища природного газа с активным объемом 32 млрд куб. м (более 20% активной емкости хранилищ ЕС).

Начиная с 2011 г., когда транзит российского раза по территории Украины составил 104,2 млр куб.

Вполне закономерно, что вместе с объемами транзита вырос и удельный вес Украины в поставках российского газа на рынок Европы. Если в 2010 г. данный показатель составлял 69%, а в 2014-м снизился до 37%, то есть почти в два раза, то в 2016-м увеличился до 45%.

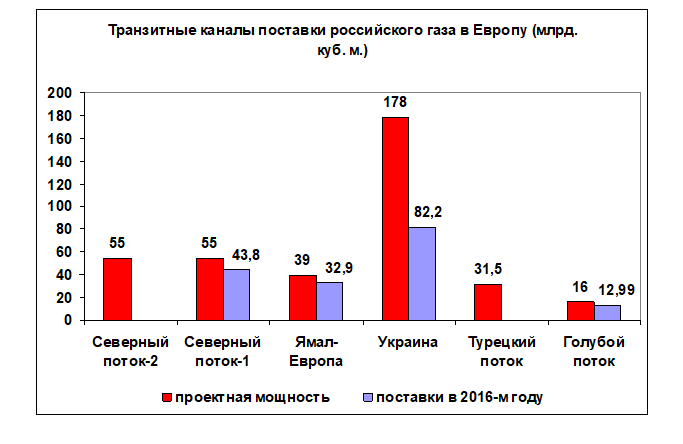

В столь высоких показателях украинского транзита вовсе не было пиетета "Газпрома" к нашей ГТС. Все объяснялось вполне утилитарно: россиянам крайне необходимы были любые транзитные маршруты, ведь в условиях западных санкций, падения цен на углеводороды и массированного оттока капитала из страны им крайне необходимы были любые каналы пополнения валютных запасов. О чем наглядно свидетельствует рост поставок российского газа в Европу: со 138 млрд куб. м в 2010 г. до 158 млрд в 2015-м и 178 млрд в 2016-м.

Читайте также: СБИТЬ ЦЕНУ. ПОЧЕМУ МЕРКЕЛЬ ТАКИ ДОСТРОИТ "СЕВЕРНЫЙ ПОТОК-2"

РФ никогда не смогла бы нарастить за один год поставки своих энергоресурсов на европейский рынок почти на 20 млрд куб. м, если бы Украина не подставила свое партнерское плечо, точнее трубу. Как говорится, гибридно, досадно, но ладно.

Что касается транзитных каналов, то здесь россияне, можно сказать, удачно отскочили. До 2012 г., пока не была запущена вторая нитка "Северного потока", зависимость РФ от украинского маршрута находилась на критическом уровне, если оценивать ее с точки зрения транзитной диверсификации маршрутов поставок. Можно с уверенностью сказать, что до 2012-го россияне не могли организовать серьезных агрессивных действий в отношении нашей страны.

На данный момент доходы Украины от транзита российского газа составляют примерно $3 млрд в год, или около 3% ВВП. Учитывая, что дефицит счета текущих операций у нас составляет по году $3–4 млрд, выпадение экспорта услуг на $3 млрд приведет к усилению дефицита платежного баланса, который третий год подряд сводится с профицитом. В расчете на курсовую динамику это будет означать примерно 1,5–2 грн дополнительной девальвации национальной валюты — гривни.

Как показали расчеты "Нафтогаза" по результатам девяти месяцев прошлого года, отсутствие транзита привело бы к сокращению налоговых поступлений из подотчетных ему предприятий на 24,9 млрд грн (с фактических 91,6 млрд до 66,7 млрд грн). Помимо этого, отсутствие транзита привело бы к тому, что все затраты на содержание ГТС легли бы на плечи "Укртрансгаза", но только без адекватных рыночных компенсаторов. Как показывает отчет этой компании за девять месяцев 2017 г., затраты на операционную деятельность составили 36 млрд грн. Кроме того, аналитики "Нафтогаза" подсчитали, что при подобном раскладе государству пришлось бы субсидировать содержание ГТС в размере 5 млрд грн в год.

Читайте также: МИХАИЛ КРУТИХИН: "ТУРЕЦКИЙ ПОТОК" — ЭТО КАПИТУЛЯЦИЯ ПУТИНА, НО ОН ЗАЦИКЛЕН НА ИДЕЕ НАНЕСЕНИЯ ВРЕДА УКРАИНЕ

По сути, у Украины сейчас есть четыре базовых сценария для планирования дальнейших действий.

1. Проведение прямых переговоров с РФ и подписание нового базового договора. В условиях аннексии Крыма и войны на Донбассе нереальный сценарий.

2. Блокировка "Северного потока-2". Для этого необходимо максимально использовать результаты выигрыша в Cтокгольмском арбитраже, то есть показать недоговороспособность "Газпрома" и неуважение им международных норм и обязательств. Рискованная стратегия, учитывая, что придется играть в долгую не только против России, но и Германии и обеспечить преемственность решений в случае смены власти в 2019 г. Как показывает практика, с этим у нас всегда возникают проблемы.

3. Реализация замкнутой модели газового самообеспечения: программа 20/20 (выход "Укргаздобычи" на отметку добычи 20 млрд куб. м украинского газа в год), что позволит обеспечить большую часть внутренних потребностей. Реализации этого варианта будут способствовать увеличение доли альтернативной энергетики, программ энергосбережения и дальнейшая деиндустриализация экономики. При таком варианте мы потеряем большую часть транзита газа, зато сможем зарабатывать несколько сот миллионов долларов в год на его хранении (реверс из Европы). Этим проектом могут заинтересоваться итальянские операторы рынка, и, скорее всего, именно этот вариант как базовый рассматривают в "Нафтогазе", пытаясь передать в управление газовые хранилища и лишь часть ГТС, идущей в сторону Австрии, Италии. Негативные моменты данного сценария указаны выше.

4. Наиболее выгодный вариант — создание в Украине глобального европейского газового хаба, функционирование которого будет для немцев, голландцев и англичан экономически более целесообразным по сравнению с "Северными потоками". То есть речь идет о передаче всей нашей ГТС в долгосрочную концессию консорциуму европейских стран (Германия, Нидерланды, Франция), который самостоятельно решал бы с "Газпромом" все вопросы, связанные с покупкой природного газа и его транзитом, причем уже на восточных точках входа и узлах учета (на границе Украины и РФ). На данный момент европейцы больше всего боятся неопределенности и непредсказуемости не только со стороны России, но и со стороны Украины.

В этих условиях "Северные потоки" для европейцев — это неопределенность, деленная надвое.

Газовый хаб, созданный по европейским стандартам, может обеспечить для европейцев эту самую прогнозируемость и определенность в части энергетической безопасности, например, для Германии как крупнейшего покупателя российского газа. Но для этого придется пойти на существенные уступки, вплоть до предоставления консорциуму возможности обеспечивать безопасность ГТС за счет привлеченных извне сил.

Философия этого варианта достаточно простая. Остановить строительство "Северного потока-2", скорее всего, не получится. Но в случае создания газового хаба у нас есть возможность выиграть эту борьбу с помощью конкурентных и рыночных преимуществ: цены на вход/выход, стоимости транзита, наличия газовых хранилищ, гарантий ключевых европейских государств и их системных операторов газового рынка. К сожалению, этот вариант, возможно, не устраивает "Нафтогаз" (и значительную часть политической элиты), ведь в таком случае, кроме газовой добычи, у него ничего не остается (рынок продажи газа промышленным потребителям он уже почти утратил, а при создании газового хаба потеряет транзит и хранение). То есть реальной, а не выдуманной необходимости в сохранении столь масштабной корпоративной надстройки с миллионными зарплатами уже не будет. Вот и выходит, что ему более выгоден вариант с реверсом и частичной концессией магистральных газопроводов плюс хранение, чем масштабный проект по созданию европейского газового хаба у нас в стране.