Игра на транш. Почему Антикоррупционный суд - это слишком мало для МВФ

Взаимодействие Украины с МВФ напоминает древнюю аркадную видеоигру конца 1980-х - "Пэк-Мэн". В ней игроку нужно пройти лабиринт и съесть все попавшиеся на пути точки, избегая приведений, которые могут обнулить все достигнутые результаты. Не успела Украина в лице парламента проглотить "точку" в виде закона об Антикоррупционном суде, как перед правительством выросло новое препятствие в образе повышения цены на газ для населения. Но и это еще не все. На подходе новые "уровни" игры в виде большой приватизации, отмены моратория на продажу земли сельхозназначения и даже сюрприз на десерт. Речь о том, что в списке "хотелок" от МВФ - проведение парламентских выборов по так называемым открытым спискам.

Таким образом, недавнее победоносное голосование в парламенте по закону об Антикоррупционном суде - это лишь очередная веха к заветному финишу, за чертой которого лежит транш кредита Фонда в несколько миллиардов долларов. Больше Украина уже не сможет получить, учитывая, что после нового года начнется предвыборный политический цикл, а в этот период кредиты нам дадут лишь в случае тотального обвала экономики, когда нужно будет спасать Европу от потоков "безвизовых мигрантов".

Для нас в этом контексте весьма полезно было бы оценить сопутствующие финансовые риски: что будет в случае, если программу сотрудничества с Фондом отложат под сукно и какие варианты дальнейших действий у нас сейчас есть в наличии. По оценкам МВФ, дефицит финансового счета платежного баланса нашей страны в этом и следующем годах составит не менее $4,5 млрд.

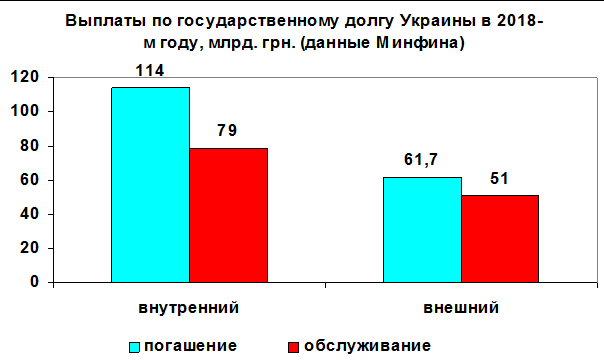

Как следует из информации нашего Минфина, в 2018-м Украине придется потратить на погашение государственного долга 175,7 млрд грн, из которых: 114 млрд грн пойдет на внутренний долг (65%), а 61,7 млрд грн - на внешний (35%). Но это только погашение, а есть еще и статья по обслуживанию долга, то есть выплате процентов. Здесь тоже напряженный платежный график: придется потратить 130 млрд грн, при этом 79 млрд грн, или 61% - на внутренний долг и 51 млрд грн, или 39%, на внешний. И если внутренний долг преимущественно номинируется в гривне, хотя есть и привязка к валюте, но она радикально не меняет структуру выплат, то внешний долг - это евро и доллары. Деньги на выплаты по внутренним заимствованиям можно на худой конец просто напечатать, проигнорировав инфляционные и девальвационные риски, а для внешних платежей нужна исключительно иностранная валюта, и ее печатные станки находятся не в Киеве. Всего на внешние выплаты (погашение и обслуживание) в текущем году придется потратить более 112 млрд грн, или эквивалент $4,3 млрд.

Что касается структуры выплат, то примерно 44% нужно отдать все тому же МВФ, еще 13% - различным международным кредитным организациям (ЕБРР, МБРР). Почти 24% приходится на выплаты по облигациям внешнего займа. Таким образом, почти $1,9 млрд нашей стране придется перечислить на обслуживание долгов перед МВФ , который будет больше всех требовать их возврата.

На первый взгляд, золотовалютные резервы НБУ в размере более $18 млрд должны решить проблему внешних выплат, во всяком случае в этом году. Но все не так радужно, как может показаться. Большая часть резервов Нацбанка сформирована за счет заемных средств, причем в лучшем случае среднесрочных. Чистые валютные резервы (валовые ЗВР минус обязательства) едва превышают $6 млрд. Да и сама структура резервов не позволяет нам особо полагаться на них. Ведь из $18 млрд ЗВР - 77%, или $14,2 млрд, составляют ценные бумаги. Непосредственно валюта на счетах и депозиты составляют всего $1,59 млрд, или 9%. Это и есть наш ликвидный оперативный запас.

Таким образом, уже осенью этого года Нацбанк сможет потратить на валютном рынке до $1 млрд на валютные интервенции по поддержке курса гривни и частично использовать резервы для выплаты внешних обязательств в пределах $2 млрд. Простыми словами, мы можем снизить наши валовые резервы максимум на 20%, при том условии, что не будет резкого роста импорта во втором квартале текущего года и ситуация на валютном рынке будет относительно спокойной. Все, что будет "сверху", снизит наши резервы до критического уровня. Кстати, среди краткосрочных обязательств НБУ по внешним платежам до апреля 2019 г. значатся $4,5 млрд. Простой подсчет показывает, что, как ни крути, без 2 млрд от МВФ закрыть платежный баланс в 2018-м будет проблематично: для этого придется идти на ужесточение монетарной политики, усиление административного регулирования на валютном рынке и пожертвовать экономическим ростом.

О том, как следует работать с МВФ, показывает опыт Аргентины, по отношению к которой его риторика кардинально отличается. И главное помощь разная: нам - $1 млрд, им - $50 млрд. При этом если нас журят за коррупцию и заставляют идти на непопулярные социальные меры, то для Аргентины приветствуют экономический план. Главная проблема в системе нашей коммуникации с Фондом - это то, что речь идет не о плане развития страны, а о точечной корректировке: там продать ОПЗ, там распродать землю, там поднять тарифы.

На данный момент Украина больше пользовалась тем, что МВФ уже не может нас просто бросить. В случае задержки с погашением долгов перед Фондом, этому крупнейшему кредитору придется как-то реагировать, но вот как? Объявлять дефолт стране, которую "ведешь" уже не первый год? Такого абсурда в истории мировых финансов еще не было, именно поэтому в МВФ перешли к тактике мелких шагов, отказавшись от крупных траншей и вливая финансирование по чайной ложке.

Существующие риски приостановки кредитования со стороны МВФ можно разделить на три временных кластера.

Краткосрочный - до осени 2018 г. Украина проходит достаточно уверенно, учитывая, что летний ревальвационный цикл способствует стабильности национальной валюты. До сентября мы действительно можем обойтись и без денег МВФ. Верхняя курсовая планка риска в данном временном интервале составляет 28 грн/$. Учетная ставка остается без изменений.

На данном этапе в нашем бэкграунде лишь закон об Антикоррупционном суде, и денег под это, скорее всего, не дадут. То есть в нашем пассиве пока "зеро".

Отметим, что в НБУ все же ожидают получить транш осенью, ведь считают, что МВФ может удовлетворить вариант, при котором по рыночной цене газ будет отпускаться потребителям, населению и промышленности, но правительство компенсирует затраты тем гражданам, которые не способны заплатить по полной.

Среднесрочный период - условно с сентября этого года по май следующего. В случае отсутствия траншей финансовые риски существенно увеличиваются, но угрозы активации деструктивных процессов еще нет. Внешние обязательства выполняются путем критического снижения уровня золотовалютных резервов НБУ, учетная ставка переходит рубеж в 20%, а курсовой потолок смещается в горизонт "30" и выше. Ситуацию можно удержать лишь глубокими валютными ограничениями и жесткой монетарной политикой, что приводит к замедлению роста ВВП до 1-2%, или даже нулевой отметки.

Минимизировать риски можно, решив вопрос с ценой на газ: если удастся найти приемлемую для МВФ формулу, вполне по силам получить те самые два миллиарда. Скорее всего, к августу, ведь в таком случае эта новость будет отыграна в плюс во время осеннего размещения Украиной еврооблигаций на $2-3 млрд.

Долгосрочный интервал - после мая 2019-го. Нынешняя программа взаимодействия с МВФ сдается в архив, а ситуацию может спасти лишь новая программа расширенного финансирования на сумму, адекватную размеру погашения внешних долгов в 2019-2021 гг. Таким образом, потребуется не менее $20 млрд на три года, а если заложить в сумму кредита и средства на структурные реформы, получится в два раза больше. И действующий меморандум тут нам уже не помощник - нынешняя программа подходит к своему завершению, а для активации новой потребуются не шоу в парламенте, а презентации настоящих экономических смыслов в виде новой программы развития.

Что касается предвыборного периода, то чисто теоретически можно представить, что в качестве дембельского аккорда в обмен на рынок земли и выборы по открытым спискам зимой-весной 2019 г. МВФ выделит еще один миллиард - полтора.

Пока же Минфину нужно как можно быстрее выйти на внешние рынки заимствований, ведь в сентябре может быть поздно. Тогда усилится отток капитала с развивающихся рынков, начавшийся после повышения доходности казначейских облигаций США. Сейчас они штурмуют вершину доходности в 3%: кто же в таком случае будет кредитовать нас под 6-7%? По большому счету традиционный осенний выход на рынок еврооблигаций необходимо сместить на два месяца, то есть на июль-август. Окно возможностей закрывается очень быстро, а учитывая дефицит времени для принятия решений, ничего иного у нас и не остается. В противном случае придется остаться лишь с вариантом, предложенным МВФ, но его оборотная сторона может иметь катастрофические последствия для внутренней стабильности, прежде всего в социальном аспекте.