Украина в аргентинском зеркале. Когда у нас учетная ставка вырастет до 60%

Конечно, было бы чрезмерным искушением на фоне аргентинских проблем пытаться раздуть свои достижения. Но, к сожалению, страны со схожими параметрическими данными экономики не могут выделяться позитивными результатами, а лишь успешностью минимизации негативных факторов, накопленных за долгие годы квазиреформ. Хотя если рассматривать аргентинский опыт в контексте успехи/достижения, то его рецепция на украинский чернозем будет вполне благотворной. Так мы сможем осознать, что нужно делать, чтобы не утратить позитивные результаты и как избежать негативных. Или хотя бы минимизировать воздействие последних.

На данный момент Аргентина, пожалуй, единственная страна, которую можно условно назвать аграрной сверхдержавой. Население — 44 млн, ВВП балансирует на отметке $600 млрд в зависимости от курса национальной валюты к доллару. Еще Аргентина запомнилась длинной чередой дефолтов, по количеству которых она уверенно держит мировое первенство: аргентинцы — это пентакампионы неплатежей по долгам. Кроме того, Аргентина имеет и свою трудную историю взаимоотношений с МВФ, где длительное сотрудничество сменялось скоропалительным разрывом и затем "долгожданным" восстановлением разрушенных уз заемщик–кредитор.

Чтобы понять схожесть нашей дорожной карты кризиса, стоит отметить несколько реперных точек, через которые прошла Аргентина. Местный центробанк долгое время проводил политику фиксированного песо. Привязка к доллару США сперва благотворно влияла на экономический фон: приток прямых иностранных инвестиций, резкий рост дешевых внешних кредитов, открытие новых производств. Но долгосрочная стабильность песо отрицательно влияла на конкурентоспособность аргентинских товаров, которые постепенно утрачивали свои позиции на внешних рынках. Более-менее стабильным оставался лишь сырьевой экспорт, который был слишком зависим от мировой ценовой конъюнктуры.

В фискальной и социальной политике Аргентины применялся микс из нескольких противоречивых методик, которые в одном флаконе представляли собой гремучую смесь, готовую вспыхнуть при малейшей "провокации" извне. Так, с одной стороны, для зарубежных инвесторов применялся льготный режим налогообложения, при котором базовые ставки налогов обнулялись на 5–20 лет. Это привело к тому, что потери бюджета за десять лет функционирования льготных экономических зон составили до $300 млрд. С другой стороны, постоянно расширялась линейка социальных льгот и различных непродуктивных бюджетных затрат, в том числе на инфраструктурные проекты. Нетрудно заметить, что подобное слияние "ужа с ежом" неизменно должно было привести к дефициту бюджета. И привело.

Дефициты перекрывались внешними заимствованиями. Внешний долг неуклонно рос, но главной проблемой была даже не сумма задолженности, а напряженный график его выплат плюс высокая стоимость обслуживания долга по сравнению с доходной частью госбюджета.

Программа сотрудничества с МВФ в начале нулевых предполагала примерно те же лекарства, которые были предложены и Украине: плавающий курс нацвалюты, очистка банковской системы (которая в Аргентине состояла не в ликвидации банков, как у нас, а в замораживании вкладов и конвертации валютных депозитов в песо по официально установленному курсу), снижение инфляции и бюджетного дефицита. Для этого пришлось применять жесткий монетарный инструментарий и резать социальные статьи расходов. Многие предприятия были закрыты, и особую популярность приобрела так называемая народная национализация, когда трудовые коллективы на свой страх и риск расконсервировали производства и возобновляли деятельность своих заводов, пока собственники отсиживались за границей. Это движение получило название "Фабрика без хозяев".

Чисто интуитивно аргентинцы понимали, что от рецептуры МВФ им становится все хуже, а окончание кризиса все отдалялось за линию горизонта. Понимать понимали, но объяснить, как выйти из ситуации по другому, не могли. В результате также чисто интуитивно было принято решение разорвать отношения с Фондом, хотя аргентинцы до сих пор искренне уверены, что это МВФ бросил их, а не они его. Спусковым крючком экономического краха стал азиатский кризис 1998 г., который через временной зазор в несколько лет окончательно догнал Аргентину.

В последние годы страна начала постепенно выпутываться из кризиса. В июне 2017-го она успешно разместила среди частных инвесторов 100-летние облигации с купоном 7,125%, что соответствует доходности 7,9% годовых. Спрос на столь длинные бумаги со стороны покупателей почти в три раза превысил объем выпуска в $2,75 млрд и составил $9,75 млрд. Аргентина стала вторым латиноамериканским сувереном после Мексики, осуществившим выпуск "облигаций столетия". Мексика сделала это в 2010-м.

Успехи аргентинских реформ связывали с именем нового президента Маурисио Макри. Он был избран в 2015 г. и представлял консервативное крыло местных политиков без излишних социальных сантиментов. У него уже имелся опыт работы крупным чиновником — мэром столицы страны Буэнос-Айреса, а это, между прочим, городская агломерация с населением более 12 млн жителей. Макри не обещал золотые горы, а представил планы поступательных улучшений, когда пусть и не намного, но каждый новый год будет лучше предыдущего. На этом лозунге строилась и его избирательная программа. Для этого президент предложил не только план экономических изменений, но и инициировал борьбу с коррупцией и реформу судебной системы. Человек, которого в молодости похищали с целью выкупа, казалось, обладал достаточной решительностью, чтобы борьба с коррупцией наконец дала плоды. В первую очередь Макри обозначил такие направления реформ, как сокращение социальных статей и бюджетного дефицита. В качестве первого и весьма непопулярного шага была изменена индексация пенсий, в результате чего государство экономило до 3 млрд песо ежегодно.

Макри имел в распоряжении очень мало времени для масштабных реформ. Его жесткая политика, направленная на ликвидацию бюджетного и платежного дефицитов, дала обратный эффект: в 2016-м было зафиксировано падение ВВП на 2,3%, а инфляция выросла до 40%. Страна столкнулась с ужасающим явлением — стагфляцией, то есть с тем, с чем Украина борется с переменным успехом начиная с 2009-го.

На президентском посту Макри сменил Кристину Фернандес де Киршнер, которая запомнилась умением заигрывать с электоратом и больше делала ставку на массовую народную эмпатию, чем на сухие цифры экономических реформ. Тем не менее ее действия сумели создать хрупкий баланс, который некоторые эксперты нарекли социальной инклюзивностью, когда большая часть населения, несмотря на трудности, не чувствует себя брошенной или обманутой. Как следствие, умеренные темпы трудовой миграции, постоянный прирост населения и низкий уровень социальной фрустрации. В исторической ретроспективе это явление можно было бы назвать перонизмом, в честь бывшего диктатора. По сути, это иллюзия возможности третьего пути, некоего гибрида социализма и капитализма. Усиленного болезненными проявлениями национальной идеи. В прошлом, во времена Перона, о таком явлении можно было говорить как о нео-социал-национализме, но без внешней агрессии к соседям и умеренном отношении к нацменьшинствам. В наше время эта аргентинская модель характеризуется такими качествами, как высокая динамика финансово-промышленных групп (буржуазно-монопольная мобильность) на фоне социальной активности государства, с элементами глубокой коррупции и политического карнавала.

Новый президент Макри попытался демонтировать эту систему по лекалам западных экономических моделей и вначале заручился поддержкой инвесторов. Он предложил достаточно реалистичный план: высокий бюджетный дефицит сохраняется на протяжении нескольких лет, в течение которых проводится дерегуляция бизнеса и постепенное сокращение социальных расходных статей. Первый же год его президентства поставил выполнимость этих планов под сомнение: нарушение социальной инклюзии привело к расцементированию доселе единого общественного организма, с ростом теневого рынка и ухудшением управленческой вертикали, которая держалась на распиле бюджетных расходов. Уже тогда стало понятно, что всего один толчок извне разрушит карточный домик реформ. Таким толчком стал неурожай сои — ключевого экспортного товара страны.

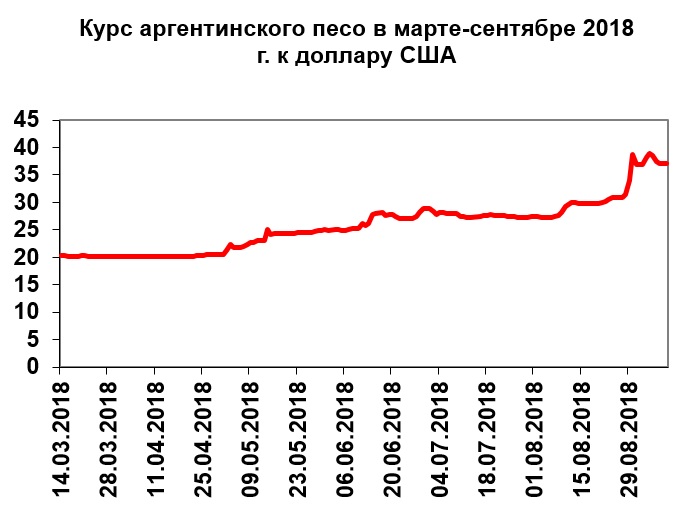

Источник: Центробанк Аргентины

Начался массовый исход инвесторов, которые четко сознали железобетонный факт: в условиях политики дорого доллара, которая продлится как минимум до 2022 г., такие страны, как Аргентина, уже не смогут перекрываться с помощью новых займов и инвестиций, ведь инвесторы по независящим от этой страны обстоятельствам будут покидать все развивающиеся рынки. За последние месяцы аргентинский песо девальвировал с 20 до 40 песо за доллар, а местный центробанк поднял учетную ставку до 60%.

Нетрудно заметить, что наибольшие проблемы у песо начались как раз после мая этого года, когда учетная ставка была повышена до рекордных на тот момент 40%.

Что еще раз говорит о том, что монетарные методы бессильны в случае, когда ситуация обостряется в результате внешних факторов: в таком случае, кроме вреда экономике, рост базовых ставок ничего не приносит. Во всяком случае, не приносит даже среднесрочную стабилизацию, хотя на краткосрочном интервале и возможны некоторые положительные коррекции курса нацвалюты и инфляции. Вот только эти микроулучшения покупаются очень дорогой макроценой.

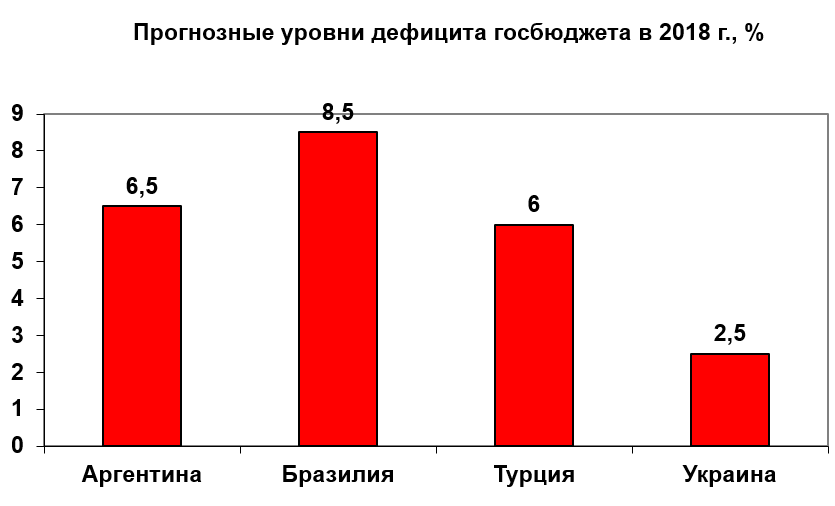

Источник: центробанки указанных стран

Таким образом, с учетом аргентинского опыта наша страна должна не повышать учетную ставку, а снижать бюджетный дефицит. Пока же в когорте ближайших кандидатов на встречу нового витка глобального кризиса значатся, кроме Аргентины (ожидаемый дефицит бюджета 6,5%), Бразилия (8,5%) и Турция (6%). В Украине данный показатель находится на отметке в 2,5%, но здесь стоит учитывать и скрытый дефицит в виде плановых поступлений от приватизации (22,5 млрд грн) и перечисленной в бюджет прибыли НБУ (44 млрд грн). Все это непродуктивные доходы и составляют они еще 2% скрытого бюджетного дефицита. В таком контексте бюджет с минимальным дефицитом на 2019-й год — это лучшая поддержка и гривне, и низкой инфляции. На этом фоне высокая учетная ставка (с 7 сентября она составляет 18%) может стать совершенно излишним методом реагирования на кризис.

Для Украины пример Аргентины также интересен тем, что наглядно показывает, чем чревато разрушение социальной инклюзии.

Мы это уже ощутили в виде трудовой миграции и нежелании населения затягивать пояса. В то же время без демонтажа прежнего украинского "перонизма" все будущие реформы обречены на самодискредитацию.

Наконец, пример Аргентины показывает, что разрыв с МВФ, равно как и новая "любовь" инвесторов, — это, увы, не навсегда, и неумело проведенный дефолт не лечит, а калечит экономику страны.

Риск скатывания на путь развития, являющий собой помесь социализма и монопольного капитализма, с приправой коррупции, высок как никогда. И это значит, что переходного периода у будущих реформ в Украине не будет. Свои столетние облигации придется продать с первого раза.